Động lực nào khiến khối ngoại rót tiền mạnh vào trái phiếu?

Động lực nào khiến khối ngoại rót tiền mạnh vào trái phiếu?

Trái ngược với động thái liên tiếp bán ròng trên thị trường cổ phiếu, khối ngoại đã không ngần ngại mua ròng trên thị trường trái phiếu từ đầu năm 2019 đến nay. Động lực nào dẫn dắt xu hướng trên và liệu điều này có tiếp tục diễn ra trong thời gian tới?

SK Group đã trở thành cổ đông của Vingroup và Masan. Nguồn: Korea Times

|

Bán cổ phiếu, mua trái phiếu

Sau khi mua ròng gần 12.500 tỉ đồng trên thị trường cổ phiếu trong bảy tháng đầu năm 2019, bao gồm cả thương vụ SK Group mua ròng hơn 5.700 tỉ đồng tại VIC vào ngày 21-5 và giao dịch mua thỏa thuận hơn 1.200 tỉ đồng tại MSN vào ngày 14-2, thì khối ngoại đã liên tiếp bán ròng trở lại kể từ tháng 8 đến nay.

Thống kê cho thấy tính từ đầu tháng 8 đến phiên giao dịch cuối tuần qua (ngày 13-12), khối ngoại đã bán ròng hơn 5.400 tỉ đồng, trong đó riêng sàn HOSE bị bán ròng hơn 5.800 tỉ đồng. Như vậy, nếu loại trừ hai giao dịch mua ròng ở mã VIC và MSN kể trên, giá trị mua ròng trong bảy tháng đầu năm chỉ xấp xỉ gần 5.600 tỉ đồng, không còn chênh lệch bao nhiêu so với giá trị bán ròng 5.400 tỉ đồng trong bốn tháng rưỡi qua.

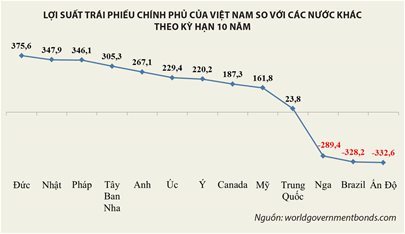

| Lợi suất của trái phiếu chính phủ Việt Nam dù xuống thấp gần đây, hiện kỳ hạn 10 năm đang ở mức 3,45%, nhưng nếu so với các quốc gia khác vẫn cao hơn đáng kể, nên Việt Nam có thể thu hút dòng tiền từ nhà đầu tư nước ngoài là điều dễ hiểu. |

Ngược lại, trên thị trường trái phiếu chính phủ thứ cấp, khối ngoại đã mua ròng tổng cộng hơn 13.900 tỉ đồng (tính theo giao dịch Outright) trong 11 tháng đầu năm, trong đó quí 1 mua ròng gần 6.500 tỉ đồng, quí 2 gần 4.200 tỉ đồng, quí 3 gần 4.800 tỉ đồng. Tuy nhiên, trong hai tháng đầu quí 4, khối ngoại có động thái bán ròng trở lại hơn 1.200 tỉ đồng.

Nguyên nhân bán ròng trong hai tháng gần đây có thể được giải thích là do áp lực lạm phát bất ngờ gia tăng trở lại, cũng như khả năng chốt lời để hiện thực hóa lợi nhuận cuối năm, nhất là khi trong tháng 11 Ngân hàng Nhà nước Việt Nam bất ngờ giảm trần lãi suất tiền gửi, lãi suất trên thị trường mở (OMO) sau khi đã giảm một loạt lãi suất điều hành vào tháng 9, trở thành một cơ hội thuận lợi để bán ra chốt lời.

Còn theo cập nhật mới nhất, trong nửa đầu tháng 12 khối ngoại đã quay lại mua ròng gần 1.200 tỉ đồng trái phiếu, trong đó riêng phiên ngày 12-12 mua ròng hơn 1.988 tỉ đồng. Theo đó, có khả năng những ngày còn lại của năm nay sẽ chứng kiến khối ngoại quay trở lại mua ròng trên thị trường này, nhất là khi những kỳ vọng về lợi nhuận cho giai đoạn kế tiếp vẫn có cơ sở.

Động lực dẫn dắt chiến lược giao dịch

Những lo ngại về nguy cơ khủng hoảng và suy thoái kinh tế thế giới khiến các nhà đầu tư khắp thế giới phải thoát ra khỏi các tài sản rủi ro như cổ phiếu và tìm nơi trú ẩn an toàn ở thị trường trái phiếu, và nhà đầu tư ở thị trường Việt Nam cũng không ngoại lệ, khi đó là một chiến lược giao dịch truyền thống thường được ưu tiên lựa chọn trong mỗi thời điểm sự bất ổn gia tăng.

|

Trong lúc đó, thị trường cổ phiếu Việt Nam thời gian qua cũng có diễn biến không tích cực, khi chỉ số VN - Index vẫn không thể thoát khỏi mốc tâm lý 1.000 điểm hoàn toàn, càng thúc đẩy các nhà đầu tư nước ngoài áp dụng chiến lược tạm thoát khỏi cổ phiếu và chuyển sang trái phiếu.

Giữa bối cảnh nhiều nền kinh tế khác phá giá mạnh tiền tệ so với đô la Mỹ, trong khi tiền đồng vẫn giữ được sự ổn định theo mục tiêu đề ra, giúp giữ được niềm tin cho nhà đầu tư nước ngoài, thì dòng vốn từ các nước khác có thể lựa chọn trái phiếu Việt Nam để rót tiền vào nhằm hạn chế rủi ro thiệt hại tỷ giá.

Ngoài ra, nhu cầu đầu tư cao đã đẩy giá trái phiếu tăng, khiến lợi suất trái phiếu ở nhiều nền kinh tế đã xuống rất thấp, thậm chí lợi suất âm ngày càng xuất hiện nhiều hơn. Có thể kể đến như lợi suất trái phiếu chính phủ 10 năm của Đức đang gần mức âm 0,3%, của Nhật Bản âm 0,02%, Hà Lan âm 0,15%, Thụy Sỹ âm 0,55%..., theo số liệu thống kê của Bloomberg tính đến cuối tuần qua.

Trong khi đó, lợi suất của trái phiếu chính phủ Việt Nam dù xuống thấp gần đây, hiện kỳ hạn 10 năm đang ở mức 3,45%, nhưng nếu so với các quốc gia khác thì vẫn cao hơn đáng kể, nên Việt Nam có thể thu hút dòng tiền là điều dễ hiểu.

Cụ thể, nếu xét theo kỳ hạn chuẩn 10 năm, trái phiếu chính phủ Việt Nam đang cao hơn 376 điểm cơ bản (bps) so với trái phiếu chính phủ Đức, cao hơn 348 bps so với Nhật, 346 bps so với Pháp, 306 bps so với Tây Ban Nha, 267 bps so với Anh (100 bps tương ứng với 1%).

Ngược lại, so với các nền kinh tế mới nổi và nhóm BRIC, lợi suất trái phiếu chính phủ Việt Nam không cao hơn bao nhiêu, thậm chí còn thấp hơn. Cụ thể, so với Trung Quốc thì chỉ cao hơn chưa đến 24 bps, so với Nga thấp hơn 289 bps, so với Brazil thấp hơn 328 bps và so với Ấn Độ thấp hơn gần 333 bps. Tuy nhiên, đây lại là những nền kinh tế đang chứng kiến đồng nội tệ bị mất giá mạnh trong thời gian gần đây, nên khiến nhiều nhà đầu tư quốc tế e ngại rót vốn.

Cụ thể, nhân dân tệ trong năm nay có thời điểm ghi nhận mức phá giá lên đến gần 8% so với đô la Mỹ. Bên cạnh đó, đồng real của Brazil bị mất giá đến gần 18%, còn đồng rupee của Ấn Độ sau khi có thời điểm mất giá gần 17% trong năm 2018 thì trong năm nay cũng đã giảm hơn 4,3% so với đô la Mỹ. Ngược lại, đồng rúp của Nga dù tăng giá đến 10% so với đô la Mỹ từ đầu năm đến nay, nhưng nước này đang bị phương Tây cấm vận nên không thể thu hút vốn đầu tư nước ngoài.

Về phía Việt Nam, nền kinh tế vẫn đang có tốc độ tăng trưởng ổn định, bất chấp dấu hiệu giảm tốc của kinh tế toàn cầu nói chung và các nền kinh tế lớn nói riêng, các hoạt động thương mại, đầu tư tiếp tục khởi sắc, trong khi các biến số vĩ mô quan trọng như lạm phát, tỷ giá... vẫn trong tầm kiểm soát.

Đặc biệt, việc chính sách nới lỏng tiền tệ của Việt Nam có thể tăng thêm cường độ trong thời gian tới, như giảm thêm lãi suất trong nền kinh tế, có thể hỗ trợ cho lợi suất trái phiếu tiếp tục đi xuống, tức giá trái phiếu tăng lên. Vì vậy, những nhà đầu tư rót vốn trong thời gian qua và cả trong thời điểm hiện tại vẫn có khả năng thu được lợi nhuận từ kênh trái phiếu trong tương lai.

Chiến lược Arbitrage (kinh doanh chênh lệch giá) cũng có thể đã diễn ra, khi các nhà đầu tư quốc tế vay đồng tiền có lãi suất thấp ở những nước đang nới lỏng chính sách quá mức, đầu tư vào những nền kinh tế có lãi suất cao hơn và tỷ giá ổn định như Việt Nam. Khi đó, kênh trái phiếu với mức độ an toàn số 1 nhưng đảm bảo được suất lợi nhuận cao hơn so với lãi suất vay vốn của các nhà đầu tư này, dĩ nhiên sẽ được lựa chọn.

Hồ Lê