Điểm hấp dẫn của NLG, DRC và VJC

Điểm hấp dẫn của NLG, DRC và VJC

Các công ty chứng khoán (CTCK) khuyến nghị mua NLG do 2 dự án mới là Waterpoint và Akari City được thị trường đón nhận một cách tích cực, mua DRC nhờ hồi sinh mạnh mẽ thị trường xuất khẩu, nắm giữ VJC với thị phần quốc tế là điểm tựa vững chắc.

Mua NLG với giá mục tiêu 37,550 đồng/cp

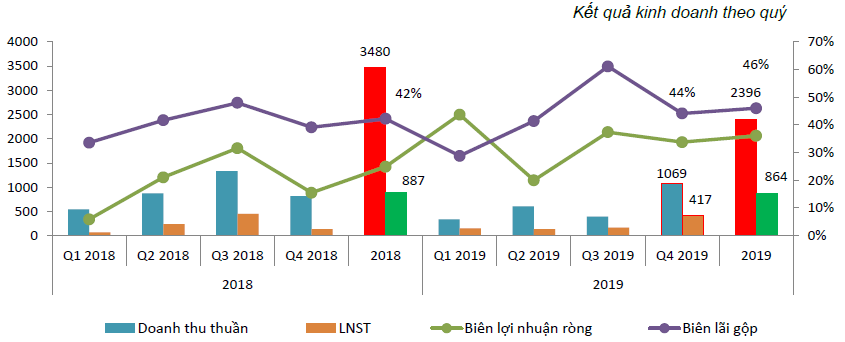

Theo CTCP Chứng khoán Tân Việt (TVSI), trong 9 tháng đầu năm 2019 doanh thu và lợi nhuận sau thuế của NLG giảm lần lươt 52% và 35% so với cùng kỳ. Tuy nhiên, kết quả kinh doanh trong quý 4/2019 đã bứt tốc và cải thiện đáng kể do Công ty có kế hoạch bàn giao toàn bộ dự án Flora Novia (518 căn hộ), giai đoạn 1 của dự án Mizuki Park (1,400 căn hộ) và hạch toán chuyển nhượng 50% dự án Akari City. TVSI ước tính kết thúc năm 2019, doanh thu thuần của NLG sẽ đạt 2,396 tỷ, giảm 31% so với năm 2018. Lợi nhuận ròng ước tính đạt 864 tỷ đồng, giảm nhẹ 3% so với cùng kỳ, hoàn thành hơn 90% kế hoạch năm.

Nguồn:TVSI

|

TVSI cho rằng NLG sẽ bứt phá nhờ vào các siêu dự án: Akari City, Waterpoint và Mizuki Park.

Dự án Akari City nằm trên tuyến đường huyết mạch đại lộ Võ Văn Kiệt, kết nối từ khu Đông sang khu Tây Sài Gòn. Dự án có quy mô 5,229 căn hộ, được chia làm 2 giai đoạn. Giai đoạn một bao gồm 6 blocks với tổng cộng 1,862 căn hộ Flora; giai đoạn 2 của dự án bao gồm 3,367 căn hộ.

Trong quý 2/2019 công ty đã mở bán thành công giai đoạn 1 của dự án gồm 4 Block AK1, AK2, AK5, AK6 (1,100 căn hộ). Các căn hộ thuộc giai đoạn 1 của dự án dự kiến có thể bàn giao vào quý 4/2020.

Dự án khu đô thị Waterpoint có tổng diện tích quy hoạch 381 tiếp nối với đường lớn và đại lộ 830, đường cao tốc Tp. Hồ Chí Minh – Trung Lương đến quốc lộ 1A, Nguyễn Hữu Trí, Nguyễn Văn Linh… Dự án có không gian song nước do được sông Vàm Cỏ bao bọc.

Dự án khu đô thị Waterpoint có tổng diện tích quy hoạch 381 tiếp nối với đường lớn và đại lộ 830, đường cao tốc Tp. Hồ Chí Minh – Trung Lương đến quốc lộ 1A, Nguyễn Hữu Trí, Nguyễn Văn Linh… Dự án có không gian song nước do được sông Vàm Cỏ bao bọc.

Với việc mở bán thành công Akari City giai đoạn 1 vào quý 2/2019 và Waterpoint giai đoạn 1 vào quý 4/2019, triển vọng doanh thu trong vòng 2 năm tới của công ty sẽ được đảm bảo.

Đánh giá 2 dự án mới của NLG là Waterpoint và Akari city được thị trường đón nhận một cách tích cực, TVSI khuyến nghị mua cho NLG và giá mục tiêu 37,550 đồng/cp.

Xem thêm tại đây

Mua DRC với giá mục tiêu 29,900 đồng/cp

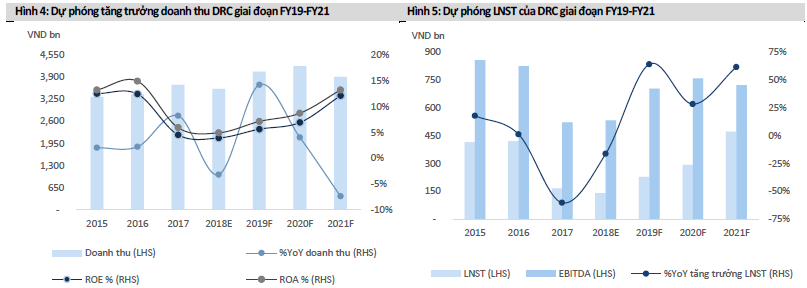

Theo Công ty TNHH Chứng khoán Mirae Asset Việt Nam (Mirae Asset), điểm mấu chốt giúp doanh số CTCP Cao su Đà Nẵng (HOSE: DRC) trong năm 2019 tăng trưởng 40%, tương đương 525,000 lốp nhờ chất lượng của lốp Radial DRC hiện tại đã đạt được 80,000-100,000km, cao hơn 20,000km so với lốp Trung Quốc.

Qua đó đã giúp DRC giành được các hợp đồng xuất khẩu sang Brazil và Mỹ. Ngoài ra, việc Brazil và Mỹ tiếp tục duy trì mức thuế đối với các sản phẩm lốp tiếp tục duy trì lợi thế cạnh tranh của DRC trong giai đoan năm 2020-2025. Mirae Asset dự phóng doanh thu dòng lốp Radial trong năm 2019 và năm 2020 lần lượt đạt 1,954 tỷ đồng (tăng 38.9% so năm 2018) và 2,247 tỷ đồng (tăng 15% so với năm 2019).

Ngoài ra, chi phí khấu hao của nhà máy Radial 1 hết khấu hao từ năm 2021, sẽ giúp tiết kiệm 266 tỷ đồng chi phí khấu hao. Qua đó, Mirae Asset dự phóng P/E và lãi sau thuế các năm 2019, 2020, 2021 lần lượt là 227.4 tỷ đồng (tăng 64% so với năm 2019, P/E năm 2019 15.6x), 291 tỷ đồng (tăng 28.2% so với năm 2020, P/E năm 2020 12.2x) và 471 tỷ đồng (tăng 61.5% so cùng kỳ năm) và 12.1% (với 6.9% biên lợi nhuận sau thuế năm 2020.

Mirae Asset dự phóng EPS và P/E năm 2021 lần lượt đạt 3,965 đồng/cp (tăng 61.5% so cùng kỳ năm) và 7.2x. So sánh với mức P/E trung bình hiện tại của các công ty lốp trong khu vực, mức định giá của DRC hiện nay rẻ hơn.

Nguồn: Mirae Asset

|

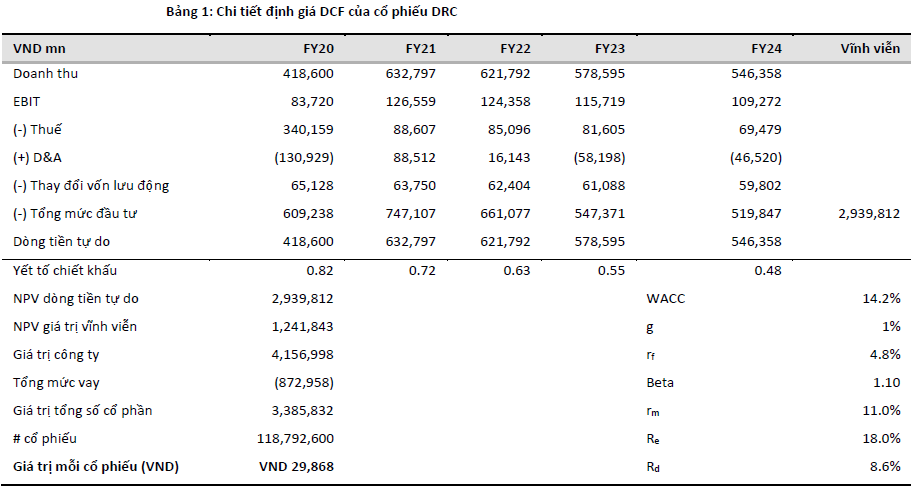

Trong phương pháp định giá DCF, Mirae Asset cho rằng mức tăng trưởng vĩnh viễn hợp lý là 1%, chi phí vốn (WACC) là 14.2% (bao gồm lãi suất phi rủi ro 4.8%, lợi nhuận kỳ vọng thị trường là 11% và beta tương ứng 1.1).

Nguồn: Mirae Asset

|

Dựa trên tất cả các yếu tố, Mirae Asset tính toán giá trị hợp lý của cổ phiếu DRC theo phương pháp DCF là 29,900 đồng/cp, tương ứng với P/E năm 2020 12.2x. Qua đó, Mirae Asset khuyến nghị mua cổ phiếu DRC.

Xem thêm tại đây

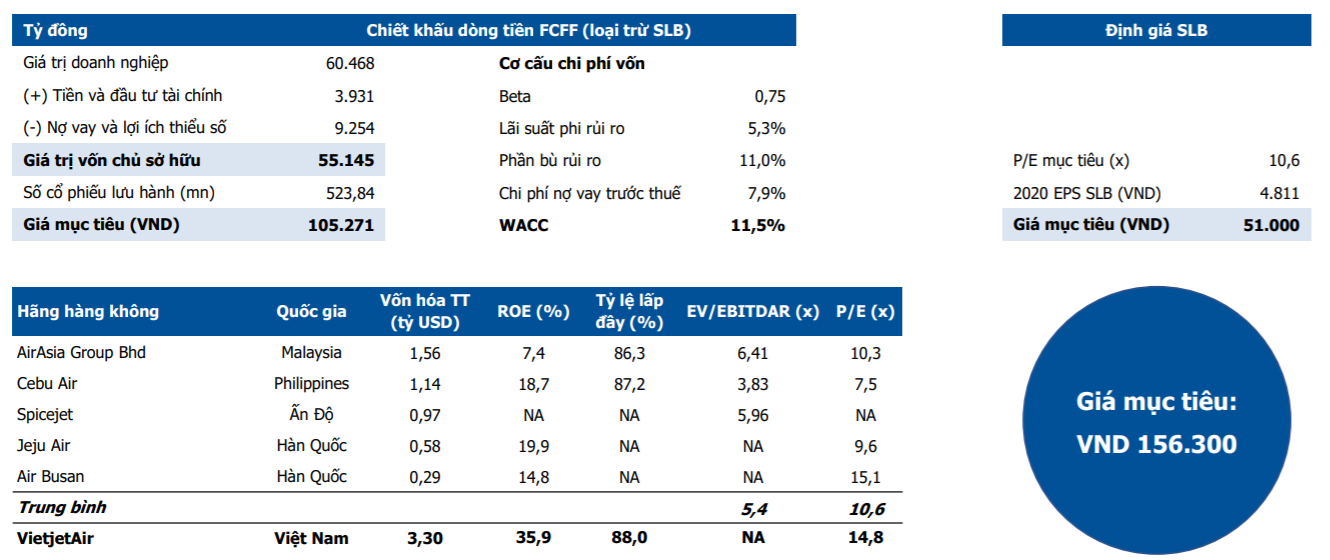

Nắm giữ VJC với giá mục tiêu 156,300 đồng/cp

Theo CTCP Chứng khoán MB (MBS), lợi nhuận sau thuế hợp nhất của CTCP Hàng không Vietjet (HOSE: VJC) năm 2019 và 2020 được dự phóng lần lượt đạt 5,420 tỷ đồng và 5,667 tỷ đồng, tăng trưởng 1.6% và 4.6% cùng kỳ. MBS hạ dự phóng năm 2019 và 2020 lần lượt 8% và 23% do Vietjet mất thị phần nhiều hơn dự tính, hạ giá vé và biên lợi nhuận gộp năm 2020 giảm 1.4% về 15% từ mức 16.4%.

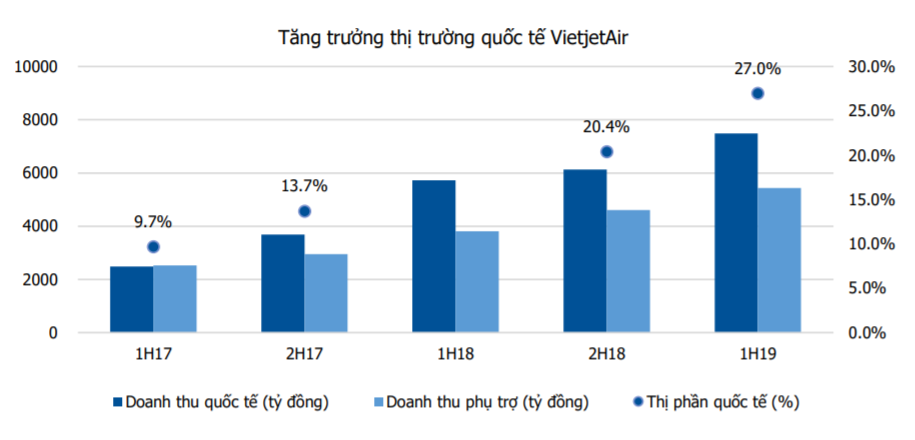

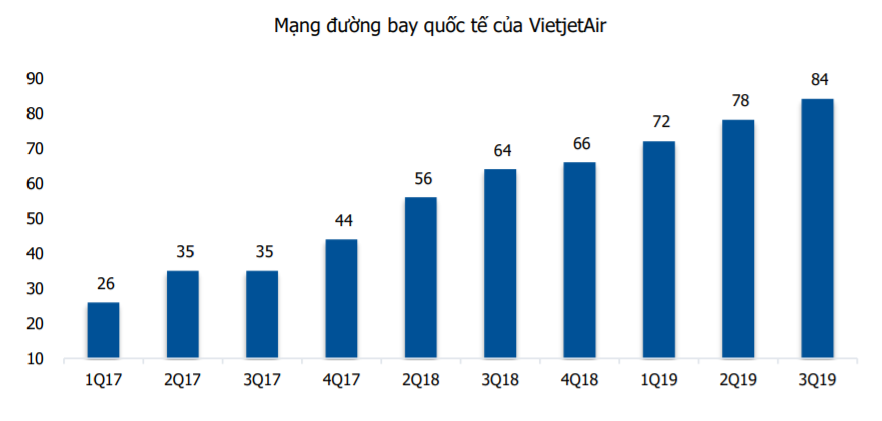

Tuy nhiên, MBS cho rằng thị trường quốc tế sẽ là điểm tựa vững chắc cho VJC. Với thị phần quốc tế ở mức 27%, VJC hiện đang là doanh nghiệp có thị phần quốc tế lớn nhất nhờ chiến lược tập trung vào thị trường này. Doanh thu vận tải thị trường quốc tế hiện đang chiếm 52% so với thị trường nội địa 48%, việc yêu cầu dịch vụ trên các chuyến bay quốc tế tạo lợi thế cho VJC tăng doanh thu trên mảng này. Hiện doanh thu phụ trợ/hành khách đạt 17.3USD (tăng 14.6% so cùng kỳ) trong 3 quý đầu năm 2019.

Nguồn: MBS

|

Nguồn: MBS

|

MBS kỳ vọng thị trường quốc tế sẽ đạt mức tăng trưởng 19% trong năm 2020 nhờ vào: hành khách quốc tế tăng trưởng 18.6% từ khách du lịch quốc tế và khách Việt Nam du lịch nước ngoài, ít tác động cạnh tranh đối với Vietjet từ hãng hàng không mới là Bamboo Airways do hãng này tập trung khách hàng cao cấp.

Nguồn: MBS

|

MBS khuyến nghị nắm giữ VJC với giá mục tiêu 156,300 đồng/cp do thị trường quốc tế là điểm tựa vững chắc.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.