Dường như Việt Nam đang trở thành 'chỗ trũng' để tiền chảy vào

Dường như Việt Nam đang trở thành 'chỗ trũng' để tiền chảy vào

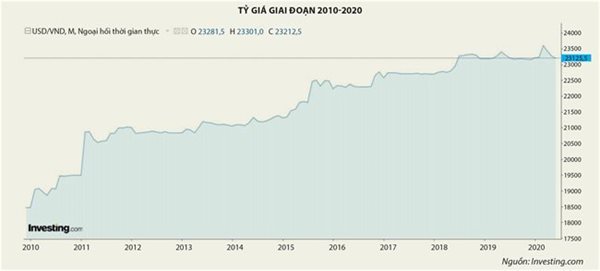

Tỷ giá có xu hướng giảm kể từ giai đoạn lập đỉnh vào nửa cuối tháng 3 đến nay. Tỷ giá trên thị trường liên ngân hàng có lúc về quanh vùng 23.200 trong tuần qua và với thực trạng tiền dư thừa như hiện tại thì nhiều khả năng tỷ giá sẽ về mức giá mua ngoại tệ của Ngân hàng Nhà nước là 23.175 đồng trong thời gian tới. Dường như Việt Nam đang trở thành “chỗ trũng” để tiền chảy vào.

|

Có hai biểu hiện chính của nguồn cung đô la Mỹ dồi dào, đó là trạng thái ngoại tệ trong hệ thống ngân hàng và lãi suất đô la Mỹ trên thị trường liên ngân hàng (LNH). Tuần qua, trạng thái ngoại tệ tương đối dồi dào, số liệu khảo sát tại ngày 17-6 là dương 750 triệu đô la. Trong khi đó, lãi suất đô la Mỹ trên thị trường LNH vẫn duy trì ổn định ở mức rất thấp, quanh vùng 0,1-0,2%/năm kỳ hạn qua đêm tới một tuần.

Sự ổn định của nguồn cung ngoại tệ có thể chủ yếu do lượng đô la Mỹ ròng từ nước ngoài vào thị trường Việt Nam tương đối ổn định. Trước hết, ta thấy lượng đô la cung ứng từ Cục Dự trữ liên bang Mỹ (Fed) ngày càng nhiều. Các chương trình nới lỏng tiền tệ kỷ lục của Fed đã trở nên quen thuộc trên các mặt báo.

Tổng tài sản trên bảng cân đối của Fed vào ngày 15-6 đạt gần 7.100 tỉ đô la, tăng tới gần 3.000 tỉ đô la chỉ trong khoảng bốn tháng trở lại. Sự gia tăng cơ sở tiền này chủ yếu đến từ động thái mua vào trái phiếu để đảm bảo thanh khoản trên thị trường nợ nhằm hỗ trợ thanh khoản cho doanh nghiệp, ngân hàng và cả Chính phủ trong nỗ lực duy trì các gói tài khóa mở rộng.

|

Khi đô la Mỹ ngày càng nhiều và chi phí sử dụng thấp sẽ kích thích dòng tiền này chảy sang các thị trường có lợi suất cao hơn.

Và thị trường Việt Nam được cho là điểm đến đầy hứa hẹn với nhà đầu tư nước ngoài với nền tảng vĩ mô tương đối ổn định trong khủng hoảng Covid-19 cùng khả năng kiểm soát dịch bệnh tốt bậc nhất trên thế giới.

Trên cả hai thị trường vốn và nợ đều có những dấu hiệu khởi sắc từ dòng vốn ngoại.

Tại thị trường trái phiếu chính phủ (TPCP) kỳ hạn ngắn, thời gian qua xuất hiện lực cầu khá lớn từ nhà đầu tư nước ngoài, do một số nguyên nhân: thứ nhất là mặt bằng lợi suất TPCP Việt Nam hấp dẫn hơn khá nhiều so với tại Mỹ và nhiều nền kinh tế lớn trong khu vực; thứ hai là nợ công được kiểm soát tốt, có xu hướng giảm, củng cố độ an toàn trái phiếu; đồng thời tỷ giá tương đối ổn định, ngoại trừ giai đoạn nửa cuối tháng 3 tăng cao thì sang tháng 4 bắt đầu giảm dần, nên chi phí bảo hiểm rủi ro tỷ giá cho danh mục cũng giảm theo.

Nhu cầu tăng mạnh đã đẩy lợi suất TPCP kỳ hạn 1, 2, 3 năm lần lượt từ 2%; 2,1%; 2,2% trong nửa cuối tháng 4 xuống chỉ còn khoảng 0,7%; 1,2%; 1,5% vào đầu tháng 6.

Trên thị trường vốn, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần của nhà đầu tư nước ngoài lũy kế từ đầu năm tới hết ngày 20-5 đạt gần 14 tỉ đô la, tuy chỉ bằng 83% cùng kỳ 2019 song là con số không hề nhỏ trong bối cảnh hạn chế thương mại chi phối đáng kể hoạt động đầu tư ra nước ngoài. Thêm vào đó, ngoại tệ đầu tư ra nước ngoài chỉ tăng thêm vỏn vẹn 180,7 triệu đô la trong năm tháng đầu năm, quá ít so với dòng tiền vào.

Tuần qua cũng chứng kiến lượng mua ròng đột biến hơn 640 triệu đô la của khối ngoại trên thị trường chứng khoán với thương vụ mua cổ phiếu VHM.

|

Số liệu đã chỉ ra lượng đô la Mỹ ròng vào thị trường Việt Nam vẫn khá lạc quan và đây có thể là xúc tác chủ đạo giúp nguồn cung ngoại tệ LNH ổn định và dòng chảy đô la Mỹ thông suốt thời gian qua.

Từ phía cầu ngoại tệ, trong thời điểm hiện tại càng thấy rõ tác dụng tới sự ổn định nhu cầu đô la Mỹ từ định hướng của Ngân hàng Nhà nước (NHNN) về việc chấm dứt tín dụng ngoại tệ, chuyển từ cơ chế cho vay sang mua - bán ngoại tệ. Bởi lẽ, lãi suất đô la Mỹ càng thấp, nguồn cung đô la càng dư thừa thì nhu cầu sử dụng vốn vay bằng ngoại tệ càng lớn.

Nhu cầu đô la Mỹ sẽ tăng vọt nếu NHNN không kiểm soát chặt chẽ tín dụng ngoại tệ. Đây có lẽ là một trong những điểm làm nên khác biệt giữa tỷ giá của hai giai đoạn khủng hoảng mà Việt Nam phải đối mặt là thời kỳ 2010-2011 và hiện tại.

Hai giai đoạn đều chứng kiến lãi suất đô la Mỹ thấp kỷ lục và các gói cung tiền của Fed khiến đô la tràn ngập trên thị trường. Thậm chí, như phân tích ở trên, hiện tại đô la Mỹ còn được Fed bơm ra gấp nhiều lần so với giai đoạn 2008-2010. Song tỷ giá giai đoạn 2010-2011 tăng rất mạnh, trong khi hiện tại tỷ giá khá ổn định.

Có được điều này là nhờ vào các chính sách quản lý ngoại tệ của NHNN trong những năm gần đây, bao gồm kiểm soát lãi suất tiền gửi đô la Mỹ ở 0% và thắt chặt tín dụng ngoại tệ. Đây là những điểm sáng trong điều hành tiền tệ nhiều năm qua, giúp hạn chế đáng kể nhu cầu găm giữ, sử dụng đô la Mỹ, duy trì tính hấp dẫn của tiền đồng trong tương quan với đô la Mỹ và góp phần lớn vào ổn định tỷ giá.

Cũng từ phía cầu tiền, hiện tại chưa có nhiều biến động tài chính quốc tế ảnh hưởng tới cặp đô-đồng. Và dường như tỷ giá không còn quá nhạy cảm với các biến động thế giới khi mà dịch Covid-19 là sự kiện tác động rõ nét nhất tới kinh tế Việt Nam đang được Việt Nam kiểm soát tốt. Với xu hướng dịch chuyển chuỗi cung ứng từ Trung Quốc sang các nước trong tương lai, trong đó có Việt Nam, dòng vốn ngoại được kỳ vọng chảy vào nhiều hơn và chính nó sẽ trở thành dư địa để bình ổn tỷ giá trong tương lai.

|

Theo đánh giá từ cả phía cung lẫn cầu ngoại tệ, đang có nhiều yếu tố thuận lợi cho đà giảm của tỷ giá thời gian tới. Tỷ giá LNH đang giao dịch quanh vùng 23.200 và nếu tỷ giá tiếp tục giảm về mức 23.175 đồng đổi 1 đô la Mỹ thì NHNN sẽ mua thêm được ngoại tệ. Điều này đồng nghĩa với việc sẽ có thêm lượng tiền đồng được bơm vào hệ thống ngân hàng - vốn đang quá dư thanh khoản.

Việc mua ngoại tệ sẽ giúp NHNN bổ sung dự trữ ngoại hối, đồng thời giảm lượng ngoại tệ nắm giữ tại cư dân, doanh nghiệp, cũng góp phần hạn chế tỷ lệ đô la hóa nền kinh tế. Tuy nhiên, lượng tiền đồng bơm mới sẽ khiến thị trường thừa thanh khoản trong bối cảnh tín dụng tăng rất chậm; mặt khác sẽ gây áp lực lên lạm phát hiện ở mức khá cao.

Vì vậy, trong trường hợp tỷ giá diễn biến thuận lợi để NHNN mua được ngoại tệ, thì các biện pháp trung hòa lượng tiền đồng bơm ra như phát hành trở lại tín phiếu ngắn hạn có thể được cân nhắc nhằm trục vớt nội tệ dư thừa khi thị trường chưa cần dùng tới. Lần gần nhất NHNN phát hành tín phiếu trong năm nay là vào ngày 9-3.

Nhật Minh