Vì sao các ngân hàng đồng loạt giảm lãi suất đầu tháng 7?

Vì sao các ngân hàng đồng loạt giảm lãi suất đầu tháng 7?

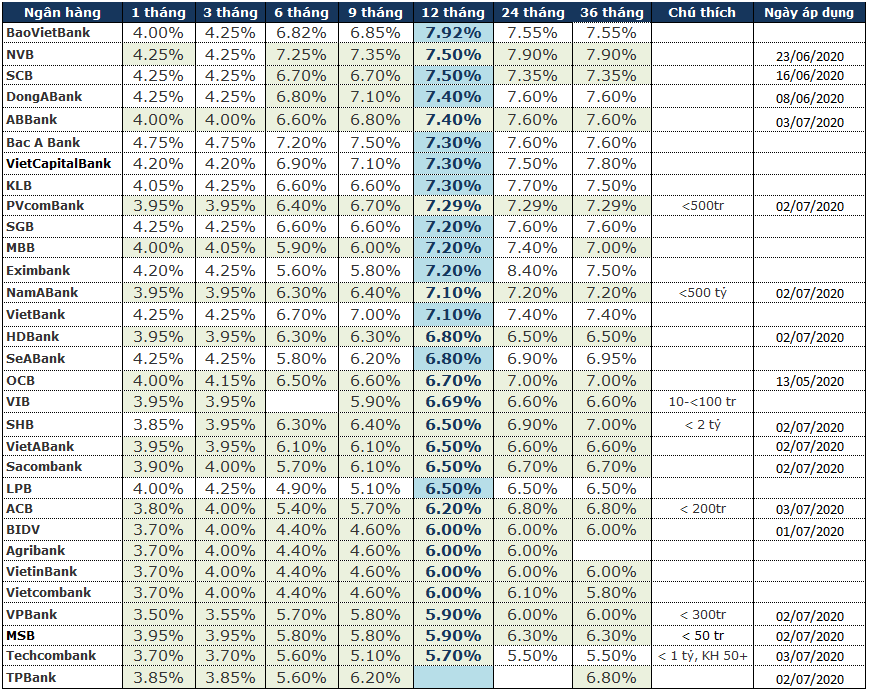

Chỉ trong vài ngày đầu tháng 7, các ngân hàng đồng loạt giảm mạnh lãi suất tiền gửi tiết kiệm cá nhân từ 02-0.5 điểm phần trăm ở hầu hết các kỳ hạn, nhất là kỳ hạn từ 1 năm trở xuống.

Tại kỳ điều chỉnh 23/06, NVB giảm mạnh lãi suất kỳ hạn 1 năm từ 8%/năm xuống còn 7.4%/năm. Với các kỳ hạn dưới 1 năm, NVB cũng giảm 0.1-0.0 điểm phần trăm. Kỳ hạn trên 1 năm cũng giảm từ 8.1%/năm xuống còn 7.9%/năm.

ABBank giảm 0.2 điểm phần trăm ở hầu hết các kỳ hạn tại kỳ điều chỉnh ngày 03/07. Lãi suất huy động từ 3 tháng trở xuống còn 4%/năm, lãi suất kỳ hạn 6 tháng còn 6.6%/năm và kỳ hạn 12 tháng còn 7.4%/năm.

NamABank cũng là một trong những nhà băng điều chỉnh giảm lãi suất huy động ở tất cả kỳ hạn. Ngân hàng áp dụng giảm 0.3-0.5 điểm phần trăm lãi suất áp dụng từ ngày 02/07. Kỳ hạn từ 3 tháng trở xuống chỉ còn 3.95%/năm, kỳ hạn 6 tháng còn 6.3%/năm và 12 tháng chỉ còn 7.1%/năm đối với các khoản tiền gửi dưới 500 tỷ đồng.

Cũng áp dụng biểu lãi suất mới kể từ ngày 02/07, HDBank cũng giảm mạnh 0.5 điểm phần trăm lãi suất kỳ hạn 12 tháng, chỉ còn 6.8%/năm. Lãi suất kỳ hạn từ 3 tháng trở xuống chỉ còn 3.95%/năm, kỳ hạn 6 tháng và 9 tháng còn 6.3%/năm.

Hầu hết tất cả các ngân hàng đều đồng loạt giảm lãi suất tiền gửi huy động từ 0.2-0.5 điểm phần trăm tùy theo kỳ hạn. Hiện tại tiền gửi kỳ hạn 1-3 tháng duy trì ở mức 3.75-4.25%/năm, lãi suất kỳ hạn 6 tháng duy trì trong khoảng 4.4-6.7%/năm, lãi suất kỳ hạn 12 tháng duy trì khoảng 5.7-7.92%/năm và đây cũng là kỳ hạn giảm mạnh nhất.

Còn tại các ngân hàng “gốc” Nhà nước như Agribank, Vietcombank, VietinBank và BIDV, lãi suất tiền gửi cũng giảm mạnh và duy trì ở mức như nhau ở các kỳ hạn. Lãi suất kỳ hạn 1 tháng duy trì ở mức 3.7%/năm, kỳ hạn 3 là 4%/năm, kỳ hạn 6 tháng cố định ở mức 4.4%/năm và 12 tháng là 6%/năm.

Tính đến ngày 06/07/2020, ở kỳ hạn 12 tháng, BaoVietBank vượt lên dẫn đầu với lãi suất 7.92%/năm. Xếp sau đó là NVB và SCB với lãi suất 7.5%/năm.

Còn ở kỳ hạn 6 tháng, NVB có lãi suất cao nhất với 7.25%/năm, ngay sau đó là Bac A Bank và VietCapitalBank với 7.2%/năm và 6.9%/năm.

|

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 06/07/2020

|

Nhận định về động thái hạ lãi suất đồng loạt ngay khi vừa bước qua những ngày đầu quý 3, TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế dự báo sắp tới cả lãi suất huy động và lãi suất cho vay đều sẽ tiếp tục hạ. Hiện tại lãi suất huy động giảm trước do các ngân hàng thừa thanh khoản nhiều quá, có khả năng trong tháng 7 sẽ hạ xuống ít nhất 0.5%. Từ nay đến cuối năm, lãi suất sẽ giảm ít nhất 1% cho huy động và đâu đó khoảng 1.5% cho lãi suất cho vay.

Điều này cũng đúng theo chủ trương của Chính phủ. Đồng thời, tính thanh khoản cao nên các ngân hàng không cần phải huy động với lãi suất cao, chính vì thế cả lãi suất huy động và cho vay đều sẽ tiếp tục giảm.

Trong khi đó, TS. Đinh Thế Hiển – Chuyên gia kinh tế nhận định, động thái giảm lãi suất hiện tại là giảm lãi suất ngắn hạn dưới 1 năm, tình hình này là phù hợp với việc các ngân hàng đã giảm tăng trưởng tín dụng so với các năm trước. Tình hình tăng trưởng tín dụng giảm lại phù hợp với tăng trưởng GDP trong 6 tháng đầu năm chỉ khoảng 1.81%. Như vậy, tăng trưởng tín dụng giảm, dòng tiền cần để cho vay không bị căng thẳng, áp lực về huy động vốn cũng không mạnh, nên việc giảm lãi suất là hợp lý. Tuy nhiên, một số ngân hàng nhỏ vẫn có nhu cầu huy động vốn từ 1 năm trở lên, nên họ vẫn không giảm lãi suất ở các kỳ hạn dài.

Trong quý 1, giãn cách xã hội nhưng các doanh nghiệp vẫn còn hoạt động kinh doanh, vẫn còn cầu tiêu dùng. Nhưng đến quý 2, sự thấm đòn từ việc suy giảm 50% ngành du lịch, tác động đến rất nhiều ngành khác, tác động đến doanh nghiệp nhỏ và vừa. Đi kèm với tình hình thế giới vẫn còn dè dặt với tình hình dịch Covid-19 có khả năng trở lại.

Nếu Chính phủ muốn thúc đẩy kinh tế, sẽ phải cung tiền tương đối mạnh, giúp cầu nội địa tăng, làm nhu cầu tín dụng tăng. Nhưng nếu Chính phủ vẫn thận trọng, không kích cầu hiệu quả, thông qua cung tiền để kích thích kinh tế thì nhu cầu tín dụng vẫn không tăng. Ngân hàng muốn cho vay thì khách hàng không vay, khách hàng muốn vay thì ngân hàng sẽ thận trọng hạn chế cho vay. Do đó, động thái của Chính phủ rất quan trọng, sẽ ảnh hưởng đến tăng trưởng tín dụng và lãi suất.