Vì đâu cổ phiếu CTI trượt dài?

Vì đâu cổ phiếu CTI trượt dài?

Nhà đầu tư không còn thấy hình ảnh một nhà thầu xây dựng hạ tầng hùng mạnh đâu nữa, thay vào đó là một Cường Thuận IDICO (HOSE: CTI) “ốm yếu” trước những nỗi lo về tương lai bất định.

Đầu năm 2018, cổ phiếu CTI đóng cửa tại mức cao kỷ lục 35,385 đồng/cp. 1 năm sau đó, mỗi cổ phiếu CTI còn 22,000 đồng/cp, tức giảm khoảng 40% từ mức đỉnh kỷ lục. Trên thị trường, một sự điều chỉnh mạnh như vậy luôn hấp dẫn nhà đầu tư, nhất là khi triển vọng kinh doanh của doanh nghiệp vẫn rất sáng. Khi đó, nhiều báo cáo với khuyến nghị tích cực và mua nắm giữ được đưa ra càng làm tăng thêm độ hấp dẫn.

Thế nhưng “ngài thị trường” đã không chiều lòng những ai mua vào thời điểm đó, giá cổ phiếu CTI vẫn cứ trượt dài. Đến kết phiên giao dịch cuối mùa hè năm nay (31/07), CTI chỉ còn 11,100 đồng/cp, tức ghi nhận mức giảm gần 70% từ đỉnh kỷ lục. Nhưng đây có vẻ chưa phải là điều tệ nhất đối với CTI khi mà “ông trùm” hạ tầng này vừa hé bức tranh kinh doanh tươi sáng nhưng ẩn bên dưới lại là chủ đạo gam màu xám.

|

Diễn biến giá cổ phiếu CTI từ khi niêm yết

Nguồn: VietstockFinance

|

Lãi quý 2 cao kỷ lục, nhưng…

2 tháng trước khi CTI công bố BCTC hợp nhất quý 2/2020, một số chỉ tiêu kinh doanh quan trọng của đơn vị này đã được cập nhật trong báo cáo của một CTCK có thị phần môi giới top 10 năm 2019. Nội dung chính được hé lộ là CTI sẽ ghi nhận khoản thu nhập đột biến đủ để giúp lợi nhuận tăng trưởng khả quan.

Điều này đúng là được phản ánh ngay trong báo cáo quý 2/2020 của CTI với khoản lợi nhuận khác là 81.8 tỷ đồng nhờ chuyển nhượng quyền khai thác mỏ đá Tân Cang 8. Chính nhờ khoản thu nhập khác này, CTI báo lãi ròng quý 2 đạt hơn 52 tỷ đồng, tăng gần 140% so với cùng kỳ năm trước. Đáng chú ý, đây cũng là mức lãi cao nhất trong quý của CTI kể từ khi niêm yết (năm 2010).

Thoạt nhìn, bức tranh quý 2 toát lên vẻ sặc sỡ, đủ khiến nhà đầu tư mãn nguyện. Thế nhưng bức tranh đó được vẽ trên nền màu xám.

Bởi chỉ cần loại bỏ yếu tố “đột biến” kia đi, kết quả kinh doanh từ hoạt động chính của CTI thực sự đáng quan ngại. Cụ thể, doanh thu thuần CTI quý 2/2020 đạt hơn 157 tỷ đồng, giảm 25% so cùng kỳ. Biên lãi gộp cũng chỉ còn bằng khoảng 1 nửa so cùng kỳ.

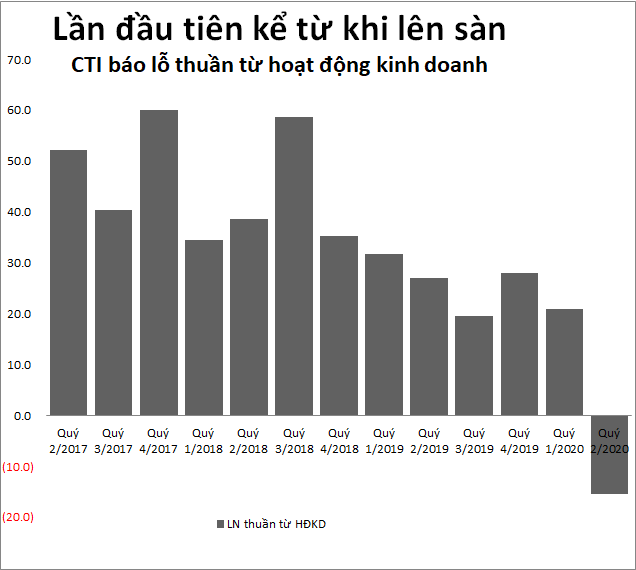

Và nguồn thu này không thể đủ để CTI trang trải chi phí phát sinh trong kỳ (chủ yếu là chi phí lãi vay và chi phí quản lý doanh nghiệp). Do đó, CTI báo lỗ thuần từ hoạt động kinh doanh 15.5 tỷ đồng, ghi nhận lần đầu tiên lỗ thuần kể từ quý 4/2009.

|

Tỷ đồng

VietstockFinance

|

CTI vẫn chưa lỗ ròng kể từ khi lên sàn, nhưng kết quả từ hoạt động kinh doanh chính đủ để khiến giới đầu tư cảm thấy quan ngại. Và cũng có lẽ vì đó mà dù báo lãi kỷ lục, “ngài thị trường” vẫn không thể đáp trả lại lời kêu gọi nào từ CTI.

Khó đảo ngược thế cờ năm 2020?

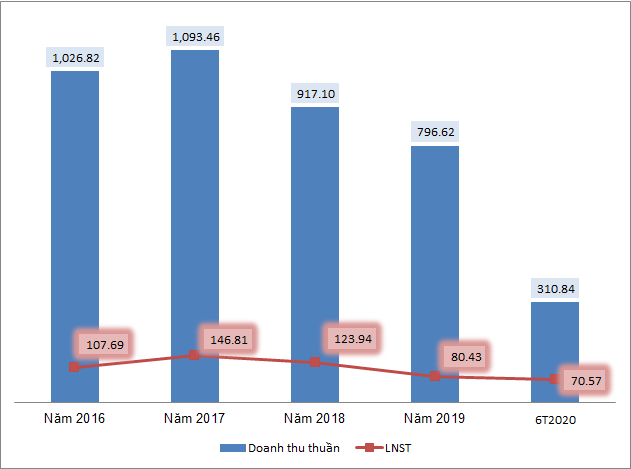

Thực tế, nếu quan sát xa hơn, kết quả kinh doanh của CTI đã đối mặt với nhiều thách thức từ lâu và cũng đã phần nào thể hiện qua kết quả lợi nhuận giảm liên tục 3 năm qua.

Kết quả kinh doanh CTI từ năm 2016 đến nay (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

CTI là một doanh nghiệp thành lập năm 2000 tại Đồng Nai với ba mảng kinh doanh lớn là cung cấp vật liệu xây dựng, thi công xây lắp và thu phí. Từ năm 2015 trở về trước, mảng thi công xây lắp thường chiếm tỷ trọng rất lớn trong doanh thu (trên 50%). Tuy nhiên, từ năm 2016 đến nay, tỷ trọng mảng này liên tục thu hẹp và xuống còn 13% trong nửa đầu năm 2020.

Mảng thu phí là mảng kinh doanh mang lại dòng tiền ổn định và tăng đều từ 2015-2018 của CTI. Tuy nhiên, từ cuối 2018, mảng kinh doanh này va phải vật cản lớn từ các nhà làm chính sách trước làn sóng phản ứng gay gắt của dư luận. Các trạm thu phí Quốc lộ 1 và Quốc lộ 91 của CTI chịu nhiều tác động đáng kể khi phải giảm giá thu phí.

Năm 2019, mảng thu phí mang về doanh thu hơn 389 tỷ đồng, giảm 12% so với năm trước đó. 6 tháng đầu năm 2020, mảng thu phí của CTI tiếp tục sụt giảm 13%, đạt 178 tỷ đồng, bằng 45% kế hoạch cả năm cho mảng này.

Trong giai đoạn còn lại của năm 2020, khó trông chờ vào mảng thu phí của CTI sẽ trở lại đà tăng trưởng, ngay cả khi dự án đường chuyên dụng hoàn thành và mang về doanh thu như kế hoạch (17 tỷ đồng) cũng chưa thể bù đắp phần sụt giảm từ Quốc lộ 91.

Mảng trọng yếu còn lại của CTI chính là khai thác đá xây dựng vốn đang có xu hướng tăng dần trong thời gian qua và còn nhiều tiềm năng tăng trưởng trong dài hạn. Tỷ trọng doanh thu từ mảng đá xây dựng của CTI đã tăng trưởng từ mức 3% vào năm 2016 lên mức 19% năm 2019.

Sang 6 tháng đầu năm 2020, doanh thu mảng đá xây dựng bất ngờ giảm gần 40% so cùng kỳ và cũng chỉ còn chiếm tỷ trọng 12% trong cơ cấu doanh thu. Nguyên nhân có thể là do Công ty đã bán mỏ đá Tân Cang 8 hồi tháng 4 vừa qua. Việc bán mỏ đá Tân Cang 8 cũng chính là yếu tố giúp lợi nhuận khác của CTI “đột biến” trong quý 2, qua đó đẩy lãi ròng CTI đạt kỷ lục như đã nói trên.

Song, cần lưu ý thêm rằng, mỏ đá Tân Cang 8 là mỏ có công suất 800,000m3 mỗi năm, đóng góp vào khoảng 70% doanh thu mảng đá xây dựng hàng năm. Do đó, việc bán mỏ đá có thể khiến CTI sụt giảm kết quả kinh doanh ở mảng khai thác đá cho cả năm 2020.

Tựu trung lại, 3 mũi kinh doanh chính của CTI có thể vẫn gặp khó trong phần còn lại của năm 2020 và Công ty cũng khó để đảo ngược được thế kinh doanh trong năm nay.

Năm nay, CTI còn có kế hoạch ghi nhận doanh thu 200 tỷ từ dự án nhà ở xã hội phường Tam Hòa, Đồng Nai, tương ứng lợi nhuận khoảng 20 tỷ đồng (tính chất nhà ở xã hội nên lợi nhuận chỉ chiếm 10% doanh thu). Nhưng đó vẫn chỉ là dự kiến và nhớ rằng dịch Covid-19 - một yếu tố khiến mọi dự định trở nên vô nghĩa, đã trở lại.