Vì sao các ngân hàng rút mạnh tiền về trong 9 tháng đầu năm?

Vì sao các ngân hàng rút mạnh tiền về trong 9 tháng đầu năm?

Trong 9 tháng đầu năm nay, các ngân hàng đã tăng cường rút tiền từ Ngân hàng Nhà nước (NHNN) và từ các tổ chức tín dụng (TCTD) khác về.

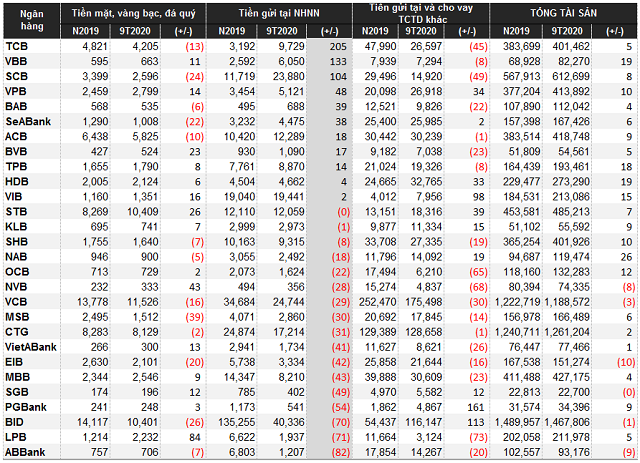

Theo thống kê của VietstockFinance tại 28 ngân hàng, nếu như thời điểm cuối quý 2 tiền gửi tại NHNN giảm 22% so với đầu năm, thì cuối quý 3, con số này đã tăng lên 37%. Tổng lượng tiền gửi tại NHNN đạt 227,634 tỷ đồng, trong đó có 17/28 ngân hàng ghi nhận giảm từ 18-82% so với đầu năm như BIDV (BID, -70%), LPB (-71%) và ABBank (-82%)…

Không chỉ rút tiền từ NHNN, các ngân hàng còn tăng rút tiền tại các TCTD khác về, con số giảm ghi nhận tại cuối quý 3 là 10% so với đầu năm, chỉ còn 817,847 tỷ đồng. Trong đó, giảm mạnh nhất là LPB (-73%), NCB (NVB, -68%), OCB (-65%)…

Tuy nhiên, vẫn có những nhà băng đi ngược xu hướng chung khi tăng cả 2 khoản mục này như VPBank, SeABank, HDBank (HDB) và VIB.

|

Một số chỉ tiêu tài sản của các ngân hàng tại thời điểm cuối quý 3/2020. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Với vai trò là trung gian tài chính, chính bản thân các ngân hàng cũng bị ảnh hưởng khi nền kinh tế cả thế giới bị lung lay do đại dịch Covid-19 mang lại. Dịch bệnh khiến nguồn thu chính của các ngân hàng sụt giảm mạnh, khách hàng không thể trả lãi vay, chưa bàn đến phần nợ gốc, điều này có thể khiến tình hình nợ xấu trong tương lai có thể tăng cao. Trong tình cảnh đó, các ngân hàng càng phải tăng cao huy động vốn từ đầu vào, thế nhưng, nhiều nhà băng thậm chí là lượng tiền gửi khách hàng tăng trưởng còn thấp hơn cả tín dụng.

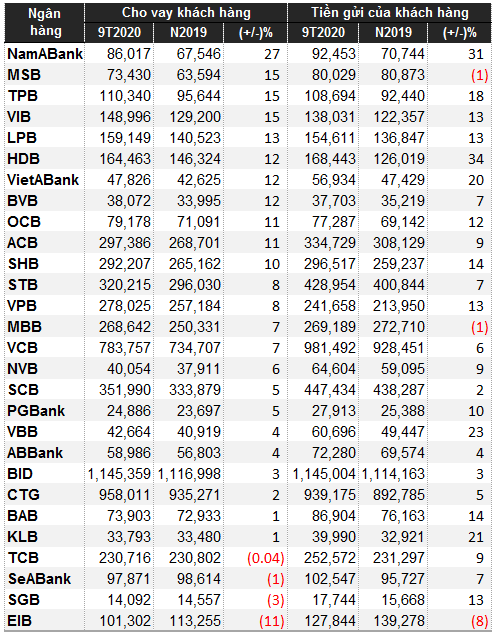

Mức tăng trưởng cho vay khách hàng tại cuối quý 3 tăng không nhiều như các năm trước, mà còn giảm so với đầu năm như Techcombank (TCB, -0.04%), SeABank (-1%), SGB (-4%), Eximbank (EIB, -11%). Các nhà băng có tăng trưởng tiền gửi thấp hơn tăng trưởng cho vay như VCB, VIB, BVB, ACB…

|

Tăng trưởng tiền gửi và cho vay của ngân hàng cuối quý 3/2020. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

TS. Đinh Thế Hiển – Giám đốc viện Nghiên cứu Tin học và Kinh tế ứng dụng cho biết, tín dụng tăng trưởng thấp nhưng không có nghĩa là ngân hàng lúc nào cũng dồi dào thanh khoản. Thanh khoản ngân hàng gồm phần huy động thêm từ khách hàng và một phần từ người vay trả nợ. Trong giai đoạn Covid-19, có nhiều doanh nghiệp giãn trả nợ, trong đó có cả doanh nghiệp bất động sản. Việc giãn trả nợ, có thể làm xuất hiện thêm nợ xấu, như vậy dòng tiền trở về ngân hàng từ việc cho vay có thể gặp khó khăn. Do đó, ngân hàng có thể rút tiền về để tạm thời bù đắp thanh khoản.

Rõ ràng, hệ lụy từ dịch bệnh đã phản ánh trong kết quả kinh doanh quý 3 vừa qua, nợ xấu của các ngân hàng đã công bố đều có xu hướng tăng rất mạnh so với đầu năm. Chỉ có 3 ngân hàng báo nợ xấu tại ngày 30/09/2020 giảm so với đầu năm là PGBank (-4.5%), SeABank (-4.22%) và TCB (-55%). Trong khi bình quân nợ xấu các ngân hàng đều tăng từ 30% trở lên so với đầu năm. Thêm vào đó, các ngân hàng tăng trích lập dự phòng rủi ro tín dụng, do đó dẫn đến lợi nhuận ngân hàng 9 tháng đầu năm tăng không nhiều so với cùng kỳ, thậm chí có ngân hàng còn sụt giảm trầm trọng.

Số liệu thực tế còn cho thấy, tổng lượng tiền mặt, vàng bạc, đá quý của 28 ngân hàng tại thời điểm cuối quý 3 đã giảm 7% so với đầu năm, chỉ còn 78,069 tỷ đồng. Trong đó có đến 13/28 ngân hàng báo lượng tiền mặt giảm so với đầu năm, bình quân từ 20-40% như SeABank (-22%), Eximbank (-20%)…

Ở một góc nhìn khác, TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế cho rằng, các ngân hàng rút tiền gửi từ NHNN về không có gì quá ngạc nhiên vì ngân hàng gửi tiền tại NHNN với 2 mục đích. Thứ nhất, là để đáp ứng tỷ lệ về dự trữ bắt buộc khoảng 3% trên tiền gửi tại NHNN. Thứ hai, là một số ngân hàng gửi tiền tại NHNN nhiều hơn phần bắt buộc và trước đây NHNN có trả lãi cho khoản tiền chênh lệch hơn đó, nhưng sau này NHNN không trả lãi nữa. Khi đó các ngân hàng có thể rút về để cho vay, hoặc đầu tư vào các hoạt động khác có khả năng sinh lời cao hơn là giữ tại NHNN.

Còn vấn đề thanh khoản, TS. Nguyễn Trí Hiếu cho rằng tại thời điểm này, các ngân hàng có thể nói là dồi dào, tiền gửi khách hàng tăng trên 7%, trong khi cho vay ra chỉ tăng khoảng 6%, do đó ngân hàng rút tiền về không hẳn là vì vấn đề thanh khoản. Tuy nhiên, vẫn có một số ngân hàng gặp khó khăn về thanh khoản, cho nên mục đích rút tiền gửi tại NHNN và các ngân hàng khác về để giải quyết thanh khoản.