Ngân hàng nào cho vay mua nhà với lãi suất ưu đãi nhất?

Ngân hàng nào cho vay mua nhà với lãi suất ưu đãi nhất?

Giá trị khoản vay, lãi suất vay như thế nào cho hợp lý với thu nhập là câu chuyện chắc chắn ai cũng phải cân nhắc khi đang có ý định vay vốn mua nhà.

Trong thời điểm bạn chưa có đủ khoản tiền để mua một căn hộ hay ngôi nhà như ý thì việc vay tiền để mua là một giải pháp tối ưu nhất. Việc sở hữu cho mình một căn hộ riêng sẽ giúp bạn không còn lo tiền thuê nhà hàng tháng và những khoản phát sinh khác đi kèm. . Thay vào đó, khi đã sở hữu được một căn hộ, bạn hoàn toàn yên tâm làm việc, sinh hoạt, khoản tiền thuê nhà hàng tháng còn có thể đầu tư, tiết kiệm sinh lời.

Hiện nay, rất nhiều ngân hàng và các tổ chức tài chính đều có nhiều hình thức cho vay với các mức ưu đãi khác nhau, phù hợp với nhiều đối tượng và nhu cầu của người vay. Dựa trên những mục đích, và tình hình tài chính hiện tại của mình, bạn cần cân nhắc lựa chọn sản phẩm vay phù hợp để trở thành những “con nợ” thông minh.

Hình thức phổ biến nhất là cho vay mua nhà thế chấp. Đặc điểm của loại hình này đó là bạn phải dùng chính tài sản của mình để thế chấp cho ngân hàng nhằm đảm bảo cho khoản vay. Làm sao để lãi suất không quá cao và thời hạn vay lâu dài có thể lên đến 25 năm. Tài sản mà bạn thế chấp đó có thể là bất động sản bạn đang có ý định mua hoặc những tài sản có giá trị tương ứng khác.

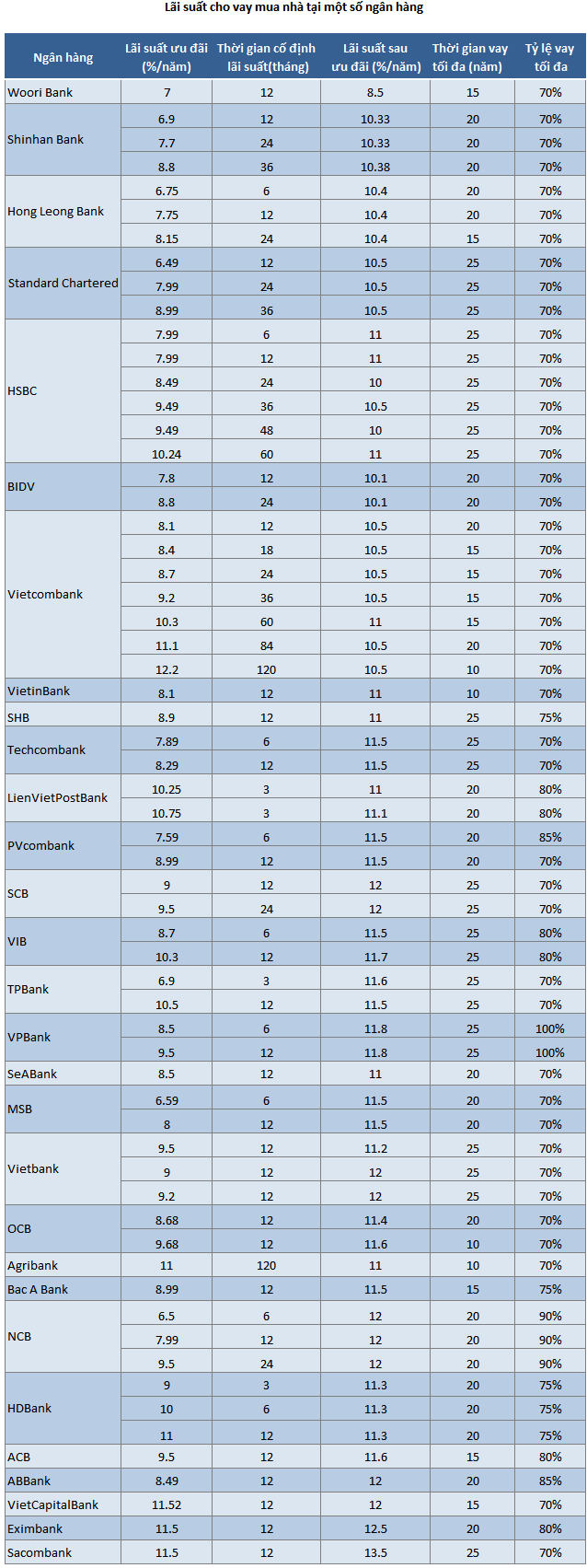

Tại các ngân hàng, mức lãi suất cho vay mua nhà được áp dụng phổ biến bao gồm lãi suất ưu đãi cố định từ 6-36 tháng đầu và lãi suất sau ưu đãi.

Đồng thời, dựa trên tài sản đảm bảo, cùng với thu nhập hàng tháng và nhu cầu vay vốn, ngân hàng sẽ quyết định cụ thể tỷ lệ cho vay tối đa trên giá trị tài sản đảm bảo cho khách hàng, các ngân hàng đang đưa ra tỷ lệ cho vay tối đa phổ biến ở mức từ 70%-100% trên giá trị tài sản đảm bảo của khách hàng, thời hạn vay từ 15-25 năm.

Với lãi suất vay mua nhà ưu đãi cố định trong 24 tháng và 36 tháng đầu sẽ thích hợp với những khách hàng yêu thích sự ổn định để đưa ra dự định tài chính trong suốt 2-3 năm đầu tiên. Trong khi đó, với ưu đãi cố định từ 3-18 tháng đầu tiên sẽ thích hợp cho những khách hàng muốn giảm bớt áp lực trả nợ trong thời gian đầu khi tài chính cá nhân đang gặp nhiều khó khăn.

Nguồn: Tác giả tổng hợp

|

Nhóm ngân hàng ngoại như Standard Chartered, HSBC, HongLeong Bank, Woori Bank và Shinhan Bank có mức lãi suất cạnh tranh hơn so với các ngân hàng nội từ 6.9%-7.99%/năm cố định trong 12 tháng đầu. Thời hạn vay thường kéo dài từ 15-25 năm.

So với mặt bằng chung của nhóm ngân hàng nội, “ông lớn” BIDV có mức lãi suất cho vay mua nhà khá cạnh tranh là 7.8%/năm cố định trong 12 tháng đầu, trong khi Vietcombank (VCB) và VietinBank (CTG) cùng có lãi suất cho vay là 8.1%/năm cố định trong 1 năm đầu. Cả 3 ngân hàng đều có tỷ lệ cho vay trên giá trị tài sản đảm bảo là 70%.

Ở nhóm ngân hàng tư nhân, mức lãi suất ưu đãi cố định trong 12 tháng đầu phổ biến từ 7.99-11.52%/năm. Tỷ lệ cho vay trên giá trị tài sản tối thiểu là 70%, trong khi tối đa là 100% ở VPBank.

Về lý thuyết, các ngân hàng có thể cho vay tới 70-80% giá trị căn nhà. Tỷ lệ được vay tối đa tại ngân hàng sẽ càng cao nếu khách hàng có tài sản thế chấp. Tuy nhiên, khách hàng không nên “tự tin” đi vay nếu chỉ có tài sản thế chấp bởi quan trọng nhất vẫn là phải có phương án trả nợ hiệu quả.

Do đó, “tỷ lệ vàng” khi đi vay theo các chuyên gia tài chính là khoảng 30-40% giá trị ngôi nhà, nhằm đảm bảo bạn vẫn còn dư dả tiền sinh hoạt. Nếu vay với tỷ lệ lớn hơn, thì thu nhập của người đi vay phải mạnh, và khoản chi trả nợ hàng tháng chiếm không quá 40% thu nhập hàng tháng.

Lãi suất cho vay sau thời gian ưu đãi luôn thả nổi, và vì thả nổi nên có thể biến động tăng cao bất ngờ. Thêm vào đó, ngân hàng có áp dụng điều chỉnh lãi suất theo quý, do vậy trước khi vay mua nhà, phải xem kỹ lãi suất thay đổi cho các năm sau theo hợp đồng tín dụng. Ngoài phần trả nợ, thì thu nhập hàng tháng sau khi đã trừ hết chi phí sinh hoạt vẫn phải đảm bảo phần dư ra để đề phòng những biến động bất trắc không chỉ trong cuộc sống mà còn bởi chính lãi suất thả nổi tác động đến khoản nợ này.

Nếu tính toán chính xác và khoản vay vốn mua nhà hợp lý thì khoản tiền phải trả hàng tháng sẽ không quá nặng nề với bạn và gia đình, dẫn đến việc bị liệt vào danh sách nợ xấu. Điều cần làm là chú ý thời hạn trả nợ và có kế hoạch chi tiêu hợp lý, thiết thực nhất.

Hầu hết những người có được nhà nhờ vay nợ thừa nhận điều này và chia sẻ, họ làm việc nhiều hơn gấp 3-4 lần bình thường trong giai đoạn đang nợ ngân hàng, đặc biệt là các khách hàng có mục tiêu muốn trả nợ trước hạn. Việc trả nợ trước hạn cũng sẽ bị tính phí khoảng 2-4% tổng giá trị trả nợ trước nhưng không nên quá e sợ khoản phí này bởi nếu đủ tài chính rồi thì bạn nên trả bớt cho ngân hàng thay vì đi gửi tiết kiệm số tiền đó bởi lãi suất tiết kiệm bạn hưởng chỉ bằng một phần nhỏ nếu so với khoản lãi phải trả hàng tháng.