VPI, GAS và NT2 có gì hấp dẫn?

VPI, GAS và NT2 có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua VPI do lợi nhuận dự kiến tăng mạnh sau khi bàn giao dự án The Terra – An Hưng; khả quan với GAS do tiềm năng tăng trưởng lợi nhuận ổn định nhờ các nguồn khí mới; tăng tỷ trọng NT2 do kỳ vọng kết quả kinh doanh sẽ khởi sắc trong năm 2022.

Mua VPI với giá mục tiêu 40,300 đồng/cp

Theo CTCK KB Việt Nam (KBSV), lợi nhuận năm 2021 của CTCP Đầu tư Văn Phú - INVEST (HOSE: VPI) tăng trưởng tích cực nhờ hoàn thiện và bàn giao dự án The Terra – An Hưng. CTCK này ước tính dự án sẽ đem lại 2,565 tỷ đồng doanh thu cho VPI. Đối với năm 2021, KBSV ước tính doanh thu của VPI đạt 3,048 tỷ đồng, tăng 41% so với năm 2020, đồng thời lãi ròng cũng sẽ tăng 12%, lên mức 338 tỷ đồng.

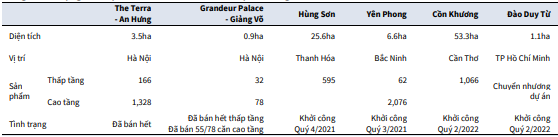

Bên cạnh dự án The Terra – An Hưng, trong năm nay và năm sau, VPI dự kiến khởi công 3 dự án mới bao gồm dự án Hùng Sơn, khu dân cư Yên Phong và Cồn Khương. Riêng dự án Đào Duy Từ - dự án BT tại TP.HCM, VPI dự kiến sẽ chuyển nhượng ngay cho đối tác khi được Nhà nước giao đất, giao dịch sẽ được thực hiện khi dịch bệnh tại TP.HCM được kiểm soát và quá trình giãn cách được gỡ bỏ.

Về tiến độ pháp lý, các dự án đều đã hoàn thiện pháp lý để đảm bảo khởi công theo đúng kế hoạch mà Công ty đã đề ra. VPI sẽ tập trung triển khai xây dựng hạ tầng kỹ thuật tại các dự án để có thể nhanh chóng mở bán các sản phẩm thấp tầng, qua đó đảm bảo lợi nhuận cho năm 2022. Theo ước tính của KBSV, các dự án này (không bao gồm dự án Cồn Khương) sẽ đóng góp khoảng 2,168 tỷ đồng vào doanh thu của VPI trong năm 2022.

|

Tình trạng hiện tại các dự án của VPI

Nguồn: KBSV

|

Để bổ sung nguồn vốn tài trợ cho các dự án, VPI đã hoàn thiện hồ sơ phát hành 690 tỷ đồng trái phiếu chuyển đổi kì hạn 3 năm, dự kiến sẽ huy động thành công trong quý 3/2021.

Với nguồn thu đầy tiềm năng từ các dự án, KBSV khuyến nghị mua VPI với giá mục tiêu 40,300 đồng/cp.

Xem thêm tại đây

GAS khả quan với giá mục tiêu 105,000 đồng/cp

Theo CTCK SSI, doanh thu và lợi nhuận sau thuế ước tính của Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS) (công ty mẹ) trong năm 2021 lần lượt là 76.7 ngàn tỷ đồng và 9.5 ngàn tỷ đồng, tăng 24.4% và 18.3% so với kết quả của năm 2020. Giả định của CTCK được đưa ra dựa trên sản lượng khí khô trong năm nay dự kiến đạt 8.9 tỷ m3, tăng 0.4% so với năm trước cùng với việc giá dầu nhiên liệu bình quân đạt 360 USD/tấn.

Năm 2022, SSI cho rằng tăng trưởng lợi nhuận sau thuế của GAS có thể đạt 19.2% nhờ các nguồn khí mới như Sư Tử Trắng giai đoạn 2A và Đại Nguyệt được khai thác ổn định, CTCK này cũng kỳ vọng nhu cầu từ các nhà máy điện khí hồi phục và các khách hàng công nghiệp tiếp tục tăng lên.

Về kết quả kinh doanh quý 2/2021, GAS đã công bố kết quả kinh doanh sơ bộ quý 2 khá khả quan khi doanh thu và lãi sau thuế lần lượt đạt 19.9 ngàn tỷ đồng và 2.3 ngàn tỷ đồng, tăng 28% và 31% so với cùng kỳ. Lũy kế 6 tháng đầu năm 2021, GAS đạt 37.5 ngàn tỷ đồng doanh thu và 4.3 ngàn tỷ đồng lãi sau thuế, tăng 12% và 3% so với nửa đầu năm 2020.

Lợi nhuận quý 2 tăng trưởng mạnh của GAS được thúc đẩy bởi giá dầu nhiên liệu (tăng 80% so với cùng kỳ) và LPG (tăng 72%) tăng đáng kể trong quý 2, bù đắp cho sự sụt giảm sản lượng khí khô (giảm 8%). Lũy kế 6 tháng đầu năm 2021, GAS đã bán tổng cộng 4.1 tỷ m3 khí khô (giảm 12% so với nửa đầu năm 2020), chỉ hoàn thành 84% kế hoạch trong nửa đầu năm. Tuy nhiên, mảng LPG lại là điểm sáng, với sản lượng đạt 1 triệu tấn trong 6 tháng đầu năm 2021 (tăng 12%) và giá hợp đồng bình quân cũng tăng 34% so với cùng kỳ.

Nhờ tiềm năng tăng trưởng lợi nhuận trên, SSI khuyến nghị khả quan đối với GAS với giá mục tiêu 105,000 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng NT2 với giá mục tiêu 22,500 đồng/cp

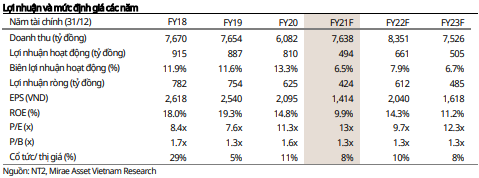

Theo CTCK Mirae Asset Việt Nam (MAS), lợi nhuận ròng 6 tháng cuối năm 2021 của CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) được dự phóng tăng trưởng 31% so với cùng kỳ, dựa trên sản lượng điện được dự báo cải thiện 53% so với 6 tháng cuối năm 2020 do hoạt động sản xuất trong nửa cuối năm trước ở mức thấp khi NT2 tiến hành đợt trung tu 36 ngày (15/09-21/10/2020). Tuy nhiên, lợi nhuận ròng của NT2 trong năm 2021 lại dự kiến chỉ đạt 424 tỷ đồng, giảm 32% so với kết quả của năm 2020.

Nguyên nhân lợi nhuận cả năm 2021 của NT2 được dự phóng “đi lùi” là do kết quả kinh doanh của nửa đầu năm. Cụ thể, NT2 công bố kết quả kinh doanh sơ bộ 6 tháng đầu năm 2021 với doanh thu đạt 3,412 tỷ đồng (giảm 5% so với cùng kỳ) và lợi nhuận trước thuế đạt 168 tỷ đồng (giảm 63%).

Bên cạnh sản lượng điện thấp hơn 18% so với nửa đầu năm 2020 do nhu cầu huy động thấp, Mirae Asset cho rằng việc điều chỉnh giảm giá cố định 37.59 đồng/kWh trong Hợp đồng mua bán điện, áp dụng hồi tố từ 01/01/2021 đã tác động giảm lợi nhuận quý 2 và 6 tháng đầu năm 2021. Với mức lợi nhuận trên, NT2 trong nửa đầu năm 2021 đã thực hiện được 44% kế hoạch tổng doanh thu và 35% mục tiêu lợi nhuận trước thuế năm 2021.

Đối với năm 2022, lợi nhuận ròng của NT2 được dự phóng hồi phục 44% so với năm 2021, trong đó tăng trưởng sản lượng điện dự kiến là 6% và chi phí tài chính ước giảm 56%. NT2 đã tất toán các khoản vay ngoại tệ dài hạn trong tháng 6/2021, điều này sẽ giúp thúc đẩy chi phí tài chính tiếp tục tiết giảm và dòng tiền thuần cải thiện. Dòng tiền ròng của NT2 ước đạt 83 tỷ đồng trong 2021 và 607 tỷ đồng trong 2022 (năm 2020 âm 390 tỷ đồng).

Từ những yếu tố thúc đẩy lợi nhuận cho năm 2022, Mirae Asset khuyến nghị tăng tỷ trọng NT2 với giá mục tiêu 22,500 đồng/cp.

Xem thêm tại đây