FPT - Cổ phiếu vượt bão Covid-19?

FPT - Cổ phiếu vượt bão Covid-19?

Trong báo cáo cập nhật mới nhất, một số các công ty chứng khoán (CTCK) duy trì đánh giá khả quan với cổ phiếu FPT dựa trên quan điểm cho rằng chuyển đổi số là động lực giúp doanh nghiệp có thể duy trì hoạt động kinh doanh tích cực tại mọi lĩnh vực cốt lõi trong thời điểm dịch bệnh có nhiều diễn biến phức tạp.

Các mảng kinh doanh cốt lõi đều vững chắc bất chấp ảnh hưởng của dịch bệnh

Trong báo cáo mới nhất ngày 05/08/2021, CTCK Bản Việt (VCSC) đã nâng mức giá mục tiêu với cổ phiếu FPT của CTCP FPT (HOSE: FPT) lên mức 105,200 đồng/cp, tăng 21% so với giá mục tiêu được đưa ra trong báo cáo trước đó.

Theo VCSC, quyết định này dựa trên việc duy trì đánh giá tích cực về triển vọng kinh doanh của FPT, nhất là khi cả 3 mảng kinh doanh cốt lõi là Dịch vụ công nghệ thông tin (CNTT), Viễn thông và Giáo dục đều duy trì tăng trưởng vững vàng.

Với lĩnh vực Dịch vụ CNTT, nhu cầu chuyển đổi số sẽ tạo động lực tăng trưởng cả doanh thu và biên lợi nhuận tại thị trường trong nước của FPT. Trong nửa đầu năm 2021, lượng đơn hàng mới trong nước tăng 71% so với cùng kỳ năm trước. Đây chính là “của để dành” đối với FPT cho những quý sắp tới, phần nào đảm bảo doanh thu sẽ tiếp tục tăng.

Trong khi đó, biên lợi nhuận trước thuế sẽ tiếp tục đạt mức cao nhờ việc bộ sản phẩm - dịch vụ Made by FPT do FPT tự xây dựng, phát triển ngày càng hoàn thiện, có kết quả kinh doanh tốt (doanh thu tăng hơn 53% trong nửa đầu năm 2021).

VCSC cho rằng, xu hướng này sẽ được giữ vững, giúp doanh thu và lợi nhuận trước thuế mảng dịch vụ CNTT trong nước của FPT có thể tăng trưởng lần lượt 19% và 50% hàng năm cho tới năm 2023.

Tại thị trường nước ngoài, FPT đang có nhiều lợi thế: Mặt bằng chung chi phí lao động tại Việt Nam thấp hơn nhiều quốc gia; Công ty có thêm trung tâm dịch vụ mới, cùng với 22 trung tâm sản xuất, dịch vụ khác trên toàn cầu. Việc các doanh nghiệp chi tiền mạnh tay hơn cho công nghệ khi nền kinh tế phục hồi sẽ giúp FPT có động lực tăng trưởng trong dài hạn, nhất là khi Gartner dự báo, chi tiêu cho dịch vụ CNTT trên toàn cầu sẽ tăng 9% năm 2021, lên hơn 1.1 ngàn tỷ USD.

Tại lĩnh vực Viễn thông, các chuyên gia phân tích dự báo FPT có thể ghi nhận tốc độ tăng trưởng lợi nhuận trước thuế ở mức 13% giai đoạn 2020-2023 nhờ việc có thêm nhiều khách hàng với dịch vụ truyền hình trả tiền và mở rộng cung cấp dịch vụ trung tâm dữ liệu (Data Centre).

Bên cạnh đó, tên tuổi FPT ngày càng được nhiều người biết đến, thu hút hơn nữa học sinh – sinh viên nhập học và tìm kiếm cơ hội việc làm tại lĩnh vực công nghệ, hiện vẫn đang là “ngành hot”. Nửa đầu năm 2021, doanh thu lĩnh vực Giáo dục của FPT tăng 53% so với cùng kỳ năm trước. Ban lãnh đạo FPT đặt mục tiêu tăng trưởng hàng năm 35-45% trong 3 năm tới. Theo VCSC, mục tiêu này có thể đạt được nhất là khi FPT đang mở rộng hệ thống các trường học, đặc biệt trong khối phổ thông và giáo dục nghề nghiệp.

Động lực tăng trưởng mới từ SaaS

Theo báo cáo cập nhật nửa cuối tháng 7/2021, CTCK Rồng Việt (VDSC) tin rằng chuyển đổi số là xu hướng lớn, tạo nên các động lực tăng trưởng lâu dài và đột phá cho FPT.

Đáng chú ý, thương vụ hợp tác với Base.vn, một công ty startup công nghệ cung cấp phần mềm dạng dịch vụ (Software as a Service - SaaS) cho doanh nghiệp vừa và nhỏ, hiện có tệp khách hàng 5,000 doanh nghiệp là sự bổ trợ đắc lực cho cơ sở khách hàng của FPT. Các sản phẩm - dịch vụ của FPT và Base tích hợp thành bộ giải pháp toàn diện, mang đến nhiều giá trị hơn cho khách hàng.

“Chúng tôi tin rằng thương vụ này sẽ củng cố hơn nữa vị thế dẫn đầu của FPT trong thị trường dịch vụ chuyển đổi số nội địa, với nhu cầu tiềm năng là rất lớn từ hơn 800,000 doanh nghiệp SME, trước khi các sản phẩm của Base tiếp cận khách hàng toàn cầu. Tựu trung lại, chúng tôi tin rằng thương vụ này sẽ mang lại lợi ích cho FPT ở các khía cạnh sau: Nhanh chóng tiếp cận cơ sở khách hàng mới, đa dạng danh mục sản phẩm và nền tảng chuyển đổi số, doanh thu ổn định hơn cùng với biên lợi nhuận cao hơn”, báo cáo của VDSC cho biết.

Từ các nhận định này, VDSC đánh giá FPT sẽ được hưởng lợi rất lớn từ đại xu hướng áp dụng kỹ thuật số ở các doanh nghiệp trên toàn cầu trong vòng 3 đến 5 năm tới và qua đó duy trì mức tăng trưởng kép 17% trong giai đoạn 2021- 2023.

VDSC khuyến nghị MUA với giá mục tiêu là 108,800 đồng, tương ứng P/E dự phóng năm 2021/2022 lần lượt là 22.5 lần/18.9 lần”.

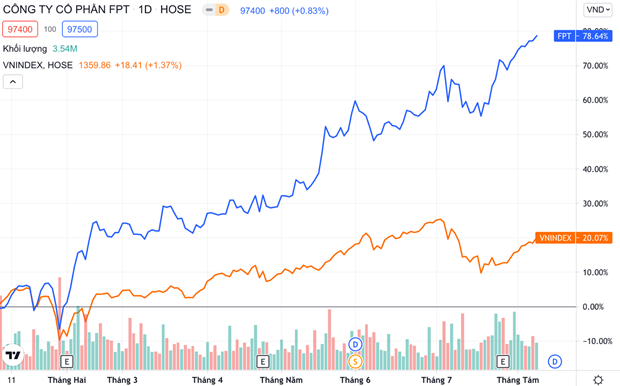

Cổ phiếu FPT hiện giao dịch quanh mức 97,800 đồng/cp (chốt phiên 10/08), tăng hơn 20% trong 3 tháng vừa qua. Đáng chú ý, trong giai đoạn thị trường biến động mạnh, giá cổ phiếu này chỉ điều chỉnh nhẹ và rất nhanh đã quay lại vùng đỉnh ngắn hạn. Điều đó cho thấy, xét về tương quan giá, cổ phiếu này đang thuộc nhóm cổ phiếu dẫn sóng khi điều chỉnh nhẹ hơn và bật tăng nhanh hơn thị trường.

|

Diễn biến giá cổ phiếu FPT và chỉ số VN-Index kể từ đầu năm tới nay

|

Trước tình hình đại dịch Covid-19 diễn biến phức tạp, thị trường chứng khoán Việt Nam sẽ phần nào chịu tác động. Việc tìm kiếm lợi nhuận với các nhà đầu tư có thể sẽ trở nên khó khăn hơn từ nay tới cuối năm. Một cổ phiếu bluechip ít bị ảnh hưởng yếu tố mùa vụ như FPT, với mức cổ tức đều đặn qua các năm và kết quả kinh doanh tăng trưởng bền vững, liệu sẽ là một lựa chọn tối ưu giúp nhà đầu tư vượt bão Covid thành công?