Thời tăng vốn của công ty chứng khoán

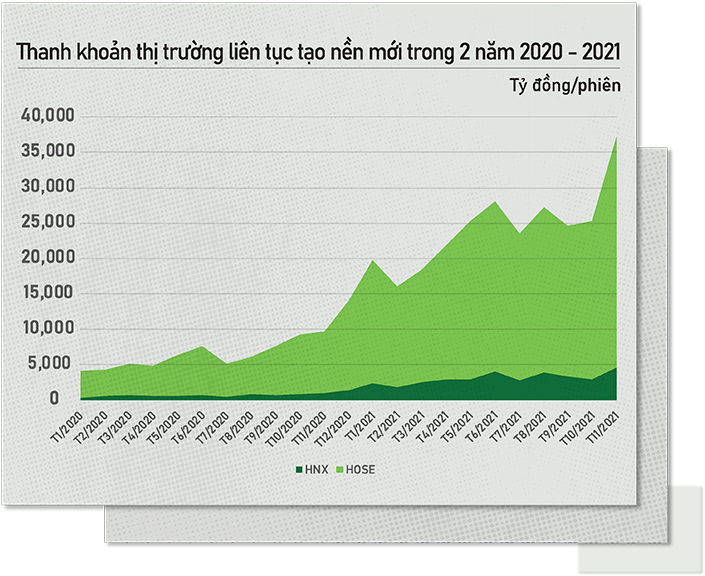

Một minh chứng rõ nhất cho sức nóng của thị trường chứng khoán chính là đà tăng thanh khoản thời gian qua. Kể từ năm 2020, thị trường chứng khoán liên tục lập các mặt bằng thanh khoản mới.

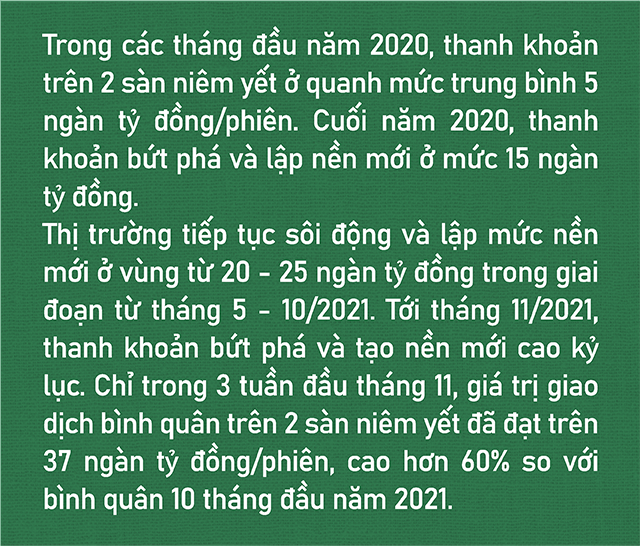

Trong các tháng đầu năm 2020, thanh khoản trên 2 sàn niêm yết ở quanh mức trung bình 5 ngàn tỷ đồng/phiên. Cuối năm 2020, thanh khoản bứt phá và lập nền mới ở mức 15 ngàn tỷ đồng.

Thị trường tiếp tục sôi động và lập mức nền mới ở vùng từ 20 - 25 ngàn tỷ đồng trong giai đoạn từ tháng 5 - 10/2021. Tới tháng 11/2021, thanh khoản bứt phá và tạo nền mới cao kỷ lục. Chỉ trong 3 tuần đầu tháng 11, giá trị giao dịch bình quân trên 2 sàn niêm yết đã đạt trên 37 ngàn tỷ đồng/phiên, cao hơn 60% so với bình quân 10 tháng đầu năm 2021.

Gần đây nhất, kết phiên 19/11, tổng giá trị giao dịch toàn thị trường phiên đạt gần 56 ngàn tỷ đồng (tương đương gần 2.5 tỷ USD), thiết lập mức kỷ lục mới về thanh khoản của thị trường chứng khoán Việt Nam. Khối lượng giao dịch lên tới hơn 2 tỷ cổ phiếu mức cao kỷ lục từ trước tới nay.

Đà tăng thanh khoản có lẽ đến từ sức hấp dẫn của thị trường chứng khoán thời gian qua. Với mức tăng 51% của VN-Index và hơn 340% của HNX-Index (so với đầu năm 2020), chứng khoán đang là kênh đầu tư thu hút sự quan tâm của nhiều người. 10 tháng đầu năm 2021, lượng tài khoản chứng khoán mở mới trong nhiều tháng liền đạt trên 100 ngàn tài khoản. Chỉ trong 10 tháng, tổng số tài khoản mở mới tại thị trường Việt Nam lên tới gần 1.1 triệu tài khoản, gấp gần 3 lần con số của năm 2020.

Đối mặt với sức nóng của thị trường chứng khoán, các công ty chứng khoán cũng buộc phải tìm cách gia tăng nguồn lực để phục vụ nhu cầu kinh doanh của chính mình và cả nhu cầu cho nhà đầu tư. Thực tế thì vòng tăng vốn thứ 2 của các CTCK đã bắt đầu.

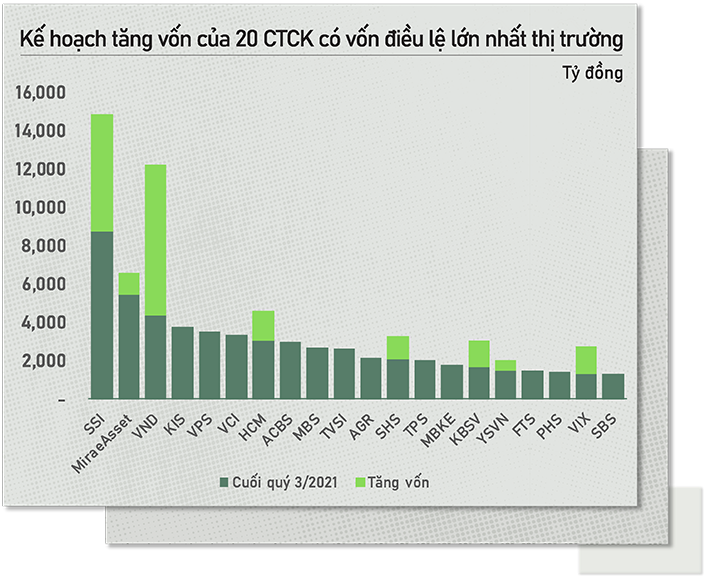

Trung tuần tháng 11, Chứng khoán VNDirect (HOSE: VND) công bố kế hoạch tổ chức cuộc họp Đại hội đồng cổ đông (ĐHĐCĐ) bất thường năm 2021 vào ngày 06/12, nội dung chính yếu là để bàn bạc, thông qua các phương án phát hành tăng vốn điều lệ.

Đây là lần thứ 2 trong năm 2021 của VND. Dự kiến, Công ty chào bán xấp xỉ 435 triệu cổ phiếu mới cho cổ đông hiện hữu với giá chào bán là 10,000 đồng/cổ phiếu, để tăng vốn lên gấp đôi. Song song với đó, VND cũng sẽ phát hành gần 348 triệu cổ phiếu thưởng cho cổ đông hiện hữu, tương ứng tỷ lệ 80%; phát hành thêm 2% cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP). Nếu thành công hoàn tất 100% cả 3 phương án tăng vốn, dự kiến vốn điều lệ của VND sẽ tăng lên ngưỡng khoảng 12,265 tỷ đồng.

Không lâu sau đó, ngày 17/11, HĐQT của Chứng khoán SSI (HOSE: SSI) công bố Nghị quyết trình ĐHĐCĐ bất thường phương án tăng vốn điều lệ thông qua chào bán cổ phiếu cho cổ đông hiện hữu. Theo đó, SSI dự kiến chào bán xấp xỉ 497.4 triệu cổ phiếu mới cho cổ đông hiện hữu, tỷ lệ thực hiện quyền 2:1, giá chào bán 15,000 đồng/cổ phiếu. Nếu hoàn tất phát hành toàn bộ số cổ phiếu trên, vốn điều lệ của SSI sẽ đạt gần 15,000 tỷ đồng.

Chỉ mới trong tháng 9 vừa qua, SSI đã phát hành gần 218.3 triệu cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu và chào bán hơn 109.55 triệu cổ phiếu thực hiện quyền mua cổ phiếu cho cổ đông hiện hữu, qua đó, vốn điều lệ của SSI tăng lên xấp xỉ 9,848 tỷ đồng.

Không chỉ ở nhóm công ty quy mô lớn, nhiều đơn vị quy mô nhỏ hơn cũng đã và đang vào cuộc. Đơn cử như Chứng khoán Thành Công (UPCoM: TCI) vừa kết thúc thời gian đăng ký đặt mua cổ phiếu phát hành thêm vào ngày 08/11. Công ty dự kiến phát hành thêm 49.5 triệu cp, qua đó, nâng vốn điều lệ lên gấp đôi, đạt mức 1,000 tỷ đồng.

Chứng khoán Nhất Việt (VFS) hoàn tất tăng vốn từ 410 tỷ đồng lên 802.5 tỷ đồng.

Hay như Chứng khoán Trí Việt (TVB) đang có kế hoạch chào bán cho cổ đông hiện hữu tỷ lệ 1:1 lên hơn 2,000 tỷ đồng để nâng cao quy mô năng lực tài chính của công ty trước khi bán cho cổ đông nước ngoài. Trong năm 2021, TVB đã thực hiện 2 lần phát hành cho cổ đông hiện hữu, nâng vốn điều lệ từ 547 tỷ đồng lên 1,067 tỷ đồng.

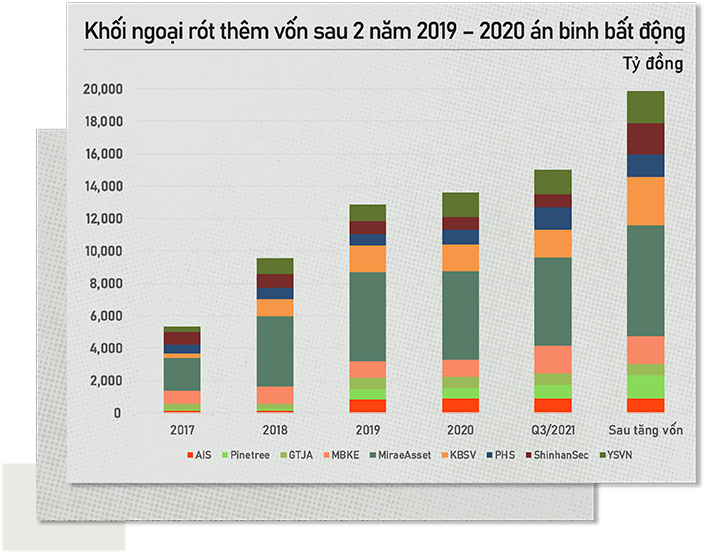

Bên cạnh các CTCK nội, khối ngoại bắt đầu có động thái rót thêm tiền vào thị trường sau giai đoạn “án binh bất động” năm 2019-2020.

Tháng 10 vừa qua, Chứng khoán Mirae Asset đã hoàn tất chào bán cổ phiếu cho cổ đông hiện hữu và tăng vốn thêm 1,350 tỷ đồng. Tương tự, Chứng khoán KBSV cũng tăng vốn thêm 1,326 tỷ đồng thông qua chào bán cho cổ đông hiện hữu.

Mới đây, Ủy ban Chứng khoán Nhà nước (UBCKNN) cũng đã thông qua hồ sơ tăng vốn của Chứng khoán Yuanta (tăng thêm 500 tỷ đồng) và Chứng khoán Pinetree (tăng thêm 400 tỷ đồng). Chủ của Chứng khoán Shinhan cũng đã thông qua rót thêm 1,100 tỷ đồng.

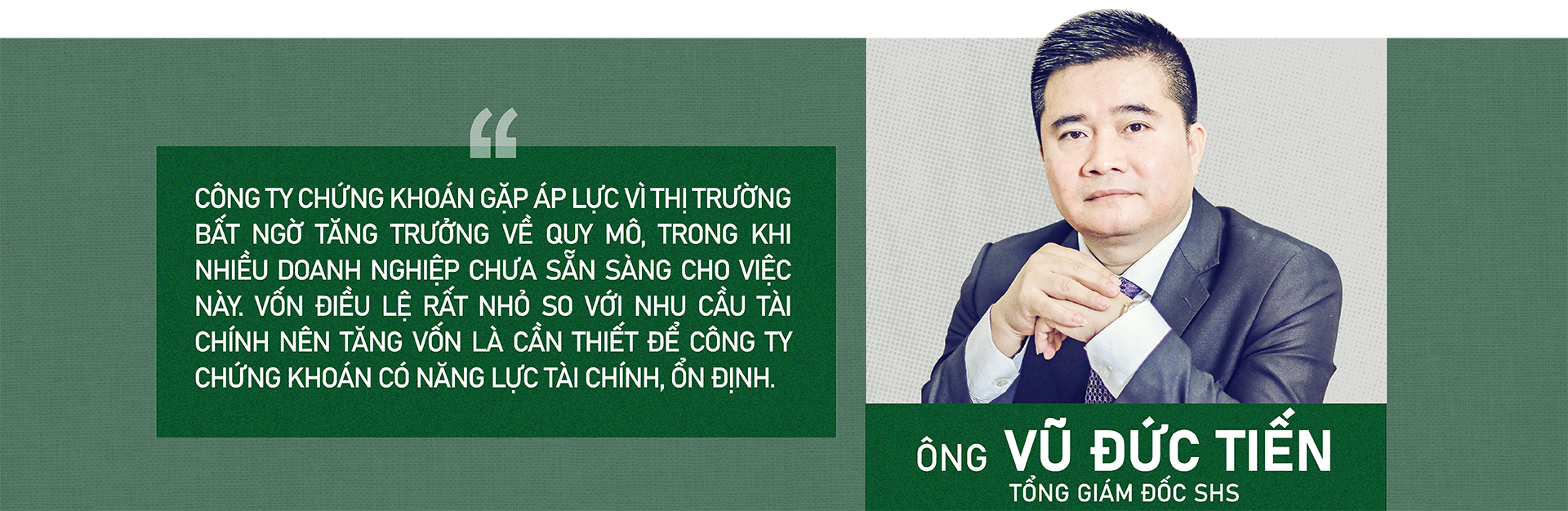

Tại một buổi tọa đàm về chứng khoán tổ chức ngày 18/11/2021, ông Vũ Đức Tiến - Tổng Giám đốc CTCK Sài Gòn – Hà Nội (HNX: SHS) đánh giá ngành tài chính - chứng khoán đang có thay đổi. Với vị thế Việt Nam có quy mô dân số lớn, trẻ, tình hình kinh tế chính trị ổn định… sẽ tạo ra thuận lợi cho thị trường. Trong đó, ngành chứng khoán sẽ được hưởng lợi.

Tổng Giám đốc SHS đánh giá, hiện các công ty chứng khoán gặp áp lực vì thị trường bất ngờ tăng trưởng về quy mô, trong khi nhiều doanh nghiệp chưa sẵn sàng cho việc này. Vốn điều lệ rất nhỏ so với nhu cầu tài chính nên tăng vốn là cần thiết để công ty chứng khoán có năng lực tài chính, ổn định.

Bà Nguyễn Thị Thanh Hà - Giám Đốc Tài chính của Chứng khoán SSI nhận xét, giai đoạn hiện nay có thể nói là giai đoạn vàng của thị trường chứng khoán. Sau rất nhiều năm, nhà đầu tư và CTCK mới lại có được giai đoạn thị trường tốt và nhiều thuận lợi như hiện tại. Các thông số về thanh khoản, giá trị giao dịch, số lượng tài khoản nhà đầu tư mở mới, số lượng tài khoản nhà đầu tư giao dịch tích cực (active), mức độ tăng trưởng của chỉ số thị trường ... đều tăng trưởng mạnh mẽ. Theo đó, nhu cầu vay vốn để đầu tư cũng tăng mạnh.

Bà Hà cho biết, CTCK không chỉ đối mặt với nhu cầu vay margin của nhà đầu tư, mà còn cả nhu cầu vốn của chính công ty chứng khoán cho các hoạt động đầu tư tự doanh cổ phiếu và trái phiếu, bảo lãnh phát hành, phát triển sản phẩm mới như chứng quyền có đảm bảo.... Trong khi đó, khả năng vay vốn từ ngân hàng cũng bị hạn chế, vừa bởi những quy định về hạn mức tín dụng dành cho đầu tư chứng khoán của các tổ chức tín dụng, vừa bởi những quy định về chỉ số nợ. Không những thế, CTCK cũng bị hạn chế về tỷ lệ cho vay margin trên tổng vốn chủ sở hữu. Những hạn mức vay vốn hiếm hoi từ ngân hàng nếu có thì lại ở mức lãi suất cao, dẫn tới CTCK khó đáp ứng nhu cầu vốn với lãi suất hợp lý của nhà đầu tư để vay đầu tư chứng khoán. Tất cả những yếu tố trên thúc đẩy các CTCK đi vào xu hướng tăng vốn nhằm gia tăng nguồn tiền phục vụ kinh doanh trên thị trường.

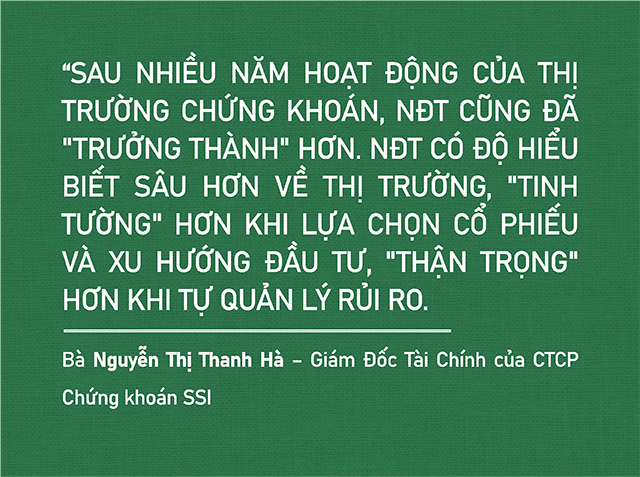

“Cùng với yếu tố tăng trưởng mọi mặt của thị trường là điểm thuận lợi cho CTCK tăng vốn, thì sau nhiều năm hoạt động của thị trường chứng khoán, NĐT cũng đã "trưởng thành" hơn. NĐT có độ hiểu biết sâu hơn về thị trường, "tinh tường" hơn khi lựa chọn cổ phiếu và xu hướng đầu tư, "thận trọng" hơn khi tự quản lý rủi ro, và đây cũng là thuận lợi cho các CTCK lớn tăng vốn ở quy mô lớn”, bà Hà nói thêm.

Nói về mục đích sử dụng vốn, bà Hà khẳng định, CTCK sẽ ưu tiên trước hết phục vụ nhu cầu vay margin của NĐT. Hoạt động cho vay margin là hoạt động sử dụng nguồn vốn trực tiếp, nhanh chóng và tích cực hơn cả bởi nhu cầu vay margin đã, đang và sẽ còn rất lớn.

Trong nhiều tháng qua, thực tế đã nhiều lần thị trường chứng kiến những thời điểm các CTCK phải tạm "siết" bớt hạn mức cho vay margin do không kịp thu xếp đủ nguồn vốn đáp ứng nhu cầu vay margin tăng và tăng mỗi ngày. Nguồn vốn huy động được từ phát hành tăng vốn cũng giúp cho CTCK bớt áp lực về chi phí vốn, từ đó giúp cung cấp cho NĐT nguồn vay margin ở mức lãi suất hợp lý hơn.

Đồ họa: Tuấn Trần