Digital Banking chỉ là công cụ, không phải điều khách hàng quan tâm

Digital Banking chỉ là công cụ, không phải điều khách hàng quan tâm

Vì sao các ngân hàng phải thúc đẩy chuyển đổi số sau đại dịch Covid-19 và những rủi ro mà ngân hàng cần lưu ý trong cuộc cạnh tranh phát triển ngân hàng số là một trong những vấn đề được nêu ra tại Hội thảo "Dịch vụ Ngân hàng Cá nhân" trong khuôn khổ "Diễn đàn Ngân hàng Bán lẻ Việt Nam" được tổ chức sáng ngày 23/12/2021.

Lĩnh vực cung cấp dịch vụ ngân hàng cho đối tượng khách hàng cá nhân năm qua có nhiều thay đổi lớn do ảnh hưởng của dịch Covid-19. Đầu tiên và dễ nhận biết nhất là xu hướng đẩy mạnh số hoá các dịch vụ ngân hàng cá nhân cũng như thúc đẩy phát triển thanh toán không dùng tiền mặt. Tuy nhiên, các ngân hàng đang đối diện nhiều thách thức như về mô hình, tiêu chí mới của các dịch vụ ngân hàng cá nhân giai đoạn bình thường mới, kinh nghiệm quốc tế trong việc sáng tạo, đổi mới các sản phẩm ngân hàng cá nhân và ứng dụng CNTT, chuyển đổi số hoạt động cung cấp dịch vụ này sao cho tiết kiệm, hiệu quả.

Các diễn giả tham gia Hội thảo trực tuyến

|

Chuyển đổi số hoạt động ngân hàng sau đại dịch

Ông Gopal Kiran - Giám đốc dịch vụ tài chính và ngân hàng Insider, Singapore cho biết các ngân hàng phải đồng thời thích ứng với những thách thức ngắn hạn và chuẩn bị cho những xu hướng dài hạn.

Với đại dịch, các quy tắc cũ đối với ngân hàng đã không còn được áp dụng. Các ngân hàng phải đối mặt với sự thay đổi chưa từng có và vai trò của họ trong cuộc sống hàng ngày đang được thử thách ở mọi khóa cạnh. Cách các ngân hàng phục vụ khách hàng sẽ không còn giống nhau nữa. Chẳng hạn như 5.2% GDP toàn cầu tăng trưởng dương trong năm 2021 nhưng sự tăng trưởng này không ổn định, trung bình 90% nhân viên ngân hàng làm việc tại nhà từ tháng 03/2020...

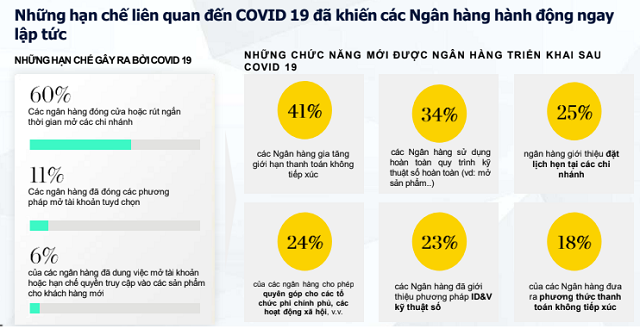

Thống kê cho thấy 60% ngân hàng đóng cửa hoặc rút ngắn thời gian mở các chi nhánh, 11% ngân hàng đã đóng phương pháp mở tài khoản tùy chọn, 6% ngân hàng dừng việc mở tài khoản hoặc hạn chế quyền truy cập vào các sản phẩm cho khách hàng mới….

Những hạn chế liên quan đến Covid-19 khiến các ngân hàng phải thay đổi ngay lập tức, và những chức năng mới đã được các ngân hàng triển khai sau đại dịch. Thống kê cho thấy có 41% ngân hàng gia tăng giới hạn thanh toán không tiếp xúc, 34% ngân hàng sử dụng hoàn toàn quy trình kỹ thuật số hoàn toàn, 25% ngân hàng giới thiệu đặt lịch hẹn tại các chi nhánh, 18% ngân hàng đưa ra phương thức thanh toán không tiếp xúc…

Trong tương lai, việc xây dựng một ngân hàng kỹ thuật số thành công đòi hỏi phải có một số yếu tố hỗ trợ chính: Tập trung vào khách hàng, hệ sinh thái và dữ liệu, cơ sở hạ tầng công nghệ, mô hình kinh doanh và điều hành.

Còn nhiều tiềm năng để tăng trưởng ngân hàng bán lẻ tại Việt Nam

TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng cho biết Việt Nam còn rất nhiều tiềm năng cho ngân hàng bán lẻ. Tuy nhiên, có nhiều vấn đề mà các ngân hàng cần quan tâm.

Thứ nhất, hiện chỉ khoảng 50-60% người dân tiếp cận được sản phẩm dịch vụ của ngân hàng, còn 30-40% dân chưa tiếp cận được, họ không thể vay tiền mua ô tô, tủ lạnh và các nhu cầu phục vụ đời sống.

Một trong những nguyên nhân dẫn đến điều này là do thu nhập của người dân Việt Nam còn khá thấp, trung bình năm 2020 chỉ có 3,500 USD/người/năm, trong khi các nước khác cao gấp 10 lần. Do đó, vấn đề thu nhập là một trở ngại.

Thứ hai, dịch vụ sản phẩm ngân hàng còn hạn chế. Chẳng hạn như ô tô, rất ít người có thể tiếp cận được chương trình cho vay mua ô tô từ ngân hàng, trừ những người có thu nhập cao, còn thu nhập thấp khó vay được. Bên cạnh đó, Việt Nam chưa có hệ thống chấm điểm tín dụng chung cho người dân, các ngân hàng vẫn dựa vào tiêu chuẩn thẩm định riêng hoặc dựa vào tài sản đảm bảo mới cho vay.

Thêm nữa, với cách thiết kế đô thị hiện nay tại Việt Nam, khó có thể di chuyển được và còn liên quan đến vấn đề môi trường.

Do vậy, Việt Nam còn rất nhiều tiềm năng để phát triển ngân hàng bán lẻ. Tuy nhiên, còn phải tùy thuộc vào quy hoạch, sắp xếp của Nhà nước, không thể đánh đổi môi trường để thúc đẩy tăng trưởng bán lẻ và đánh đổi các thành phần khác của nền kinh tế.

Digital Banking là công cụ chứ không phải là điều người dân quan tâm

Nhận định về bức tranh thị trường tài chính nói chung và ngân hàng Việt Nam trong 5 năm tới, TS. Nguyễn Trí Hiếu cho rằng thị trường ngân hàng cá nhân đang được phục vụ dưới chuẩn, vì thế các ngân hàng đang rất cố gắng khai thác thị trường này.

Trong bối cảnh dịch Covid-19 đang diễn biến phức tạp, ngân hàng cá nhân tại Việt Nam cần được quan tâm nhiều hơn. Các ngân hàng cần có chính sách phù hợp, cung cấp sản phẩm để khách hàng trải nghiệm, phục vụ hiệu quả về bảo mật, an toàn và những vấn đề cốt lõi như cho vay với lãi suất thấp, đây mới là điều người dân mong muốn chứ không phải digital banking. Digital Banking là một trong các công cụ chứ không phải điều người dân quan tâm.

Chia sẻ thêm tại Hội thảo, TS. Nguyễn Trí Hiếu cho rằng rủi ro lớn nhất liên quan đến người tiêu dùng khi Việt Nam mở cửa thị trường tài chính. Đây là rủi ro người tiêu dùng vay được từ định chế tài chính như ngân hàng, công ty tài chính…, rủi ro là sự vỡ nợ của khách hàng. Nhiều người lao động gặp rủi ro tài chính khi dịch Covid-19 diễn ra và việc họ vay tiền là chuyện đương nhiên, các ngân hàng làm sao giải quyết các vấn đề tài chính cho nhóm đối tượng này. Vấn đề đặt ra là hiện nay, Việt nam chưa có công cụ quản lý rủi ro hoàn thiện và chặt chẽ.

Từ Ngân hàng Nhà nước cho đến ngân hàng phải có công cụ quản lý rủi ro, trong vấn đề tiền gửi, cho vay và khi khách hàng sử dụng dịch vụ. Đặc biệt, ngân hàng phải nâng cao vấn đề đạo đức kinh doanh.