Ngân hàng cũng phải tìm cửa cho vay

Ngân hàng cũng phải tìm cửa cho vay

Cạn “room” tín dụng khiến nhiều ngân hàng phải giảm quy mô trái phiếu doanh nghiệp để lấy dư địa cho vay. Ngoài ra, một số ngân hàng cũng ưu tiên cho vay ngắn hạn để xoay vòng vốn.

|

Đình Tuân - nhân viên tín dụng một ngân hàng cổ phần lớn tại Hà Nội - cho biết khoảng hai tháng trở lại đây, hoạt động cho vay của chi nhánh ngân hàng nơi anh làm việc diễn ra khá nhỏ giọt. Điều này có nguyên nhân từ việc ngân hàng đã sử dụng gần hết hạn mức tăng trưởng tín dụng được giao từ cuối tháng 5, nhưng đến nay vẫn chưa được cấp thêm.

“Riêng tháng 7, ngân hàng có hẹn giải ngân hơn 600 khách hàng nhưng không thể hoàn thành đủ số lượng. Từ đầu tháng 8 đến nay, số khách chờ giải ngân mới cũng lên tới vài trăm lượt, nhưng ngân hàng buộc phải thu hồi được nợ rồi mới có thể cho vay ra”, anh Tuân cho biết.

Tương tự, Văn Hiệp - nhân viên tín dụng ngân hàng nắm thị phần cho vay mua ôtô lớn tại Hà Nội - cho biết trước đây, bình quân mỗi tháng anh xử lý hàng chục hợp đồng vay mua ôtô của khách. Tuy nhiên, hai tháng gần đây, số hợp đồng nhận giải ngân mỗi tháng chỉ đếm trên đầu ngón tay.

Không đến mức phải dừng cho vay, nhưng việc ngân hàng chưa được nới “room” cũng khiến hoạt động cho vay diễn ra hạn chế hơn bình thường.

“Room cho vay rất ít nên phải yêu cầu khách mua bảo hiểm mới được ưu tiên giải ngân. Trước đây, yêu cầu này chỉ áp dụng với những khoản vay giá trị lớn, tuy nhiên đợt này lãnh đạo yêu cầu áp dụng với cả khoản vay giá trị nhỏ”, anh Hiệp chia sẻ.

Tình trạng cạn "room" tín dụng từ tháng 5 đến nay khiến nhiều ngân hàng không thể giải ngân cho vay như bình thường. Ảnh: Nam Khánh. |

Giảm dư nợ trái phiếu để dành “room” cho vay

Theo số liệu mới nhất từ Ngân hàng Nhà nước, dư nợ tín dụng đến cuối tháng 7 đã tăng 9,42% so với đầu năm, tương đương mức tăng 16,3% so với cùng kỳ. Với số liệu này, tăng trưởng tín dụng đã có xu hướng hạ nhiệt sau khi đạt đỉnh vào cuối tháng 5 (tăng gần 17% so với cùng kỳ). Trong đó, một phần nguyên nhân đến từ việc giải ngân chậm lại khi nhiều ngân hàng đã chạm trần tăng trưởng tín dụng NHNN giao đầu năm.

Dù vẫn cách khá xa mục tiêu tăng trưởng tín dụng NHNN đặt ra cho cả năm là 14%, tại nhiều ngân hàng, tình trạng hết “room” đã ảnh hưởng lớn tới hoạt động cho vay. Việc hết “room” này cũng khiến các ngân hàng buộc phải tìm cửa khác để cho vay.

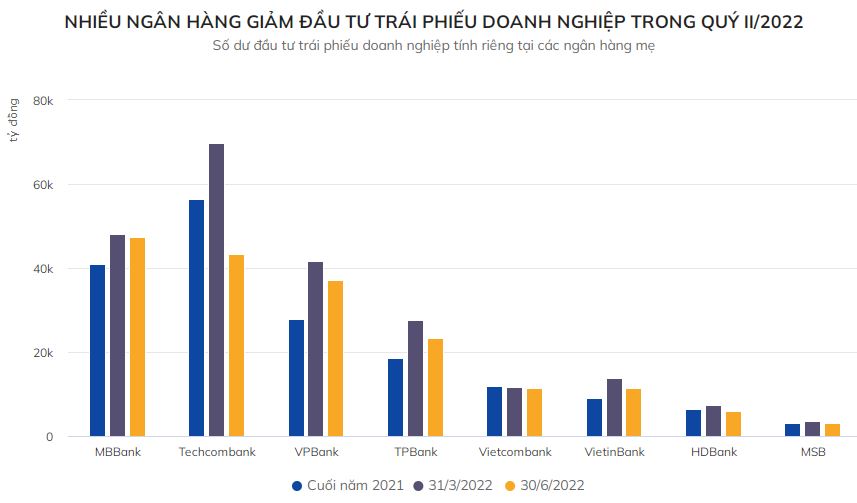

Ông Ngô Hoàng Hà, Giám đốc cao cấp Tài chính doanh nghiệp của Techcombank, cho biết ngân hàng đã phải tái phân bổ tín dụng bằng cách giảm số dư trái phiếu doanh nghiệp lớn để chuyển sang cho vay cá nhân mua nhà.

Trong đó, dư nợ trái phiếu doanh nghiệp lớn của nhà băng này đã giảm từ 77.000 tỷ đồng quý I xuống còn 49.000 tỷ đồng vào cuối quý II, tương đương mức giảm 36%. Ngược lại, dư nợ cho vay cá nhân mua nhà đã tăng 66% so với cùng kỳ và cao hơn 25% so với quý I.

Tương tự, Công ty Chứng khoán SSI cho biết TPBank đã chủ động giảm số dư đầu tư trái phiếu doanh nghiệp để lấy dư địa cho vay khách hàng. Trong đó, nhà băng này đã giảm 4.300 tỷ đồng dư nợ trái phiếu doanh nghiệp trong quý II để dành “room” cho tăng trưởng tín dụng đầu quý III.

Tại MSB, tổng dư nợ tín dụng đến cuối tháng 6 ước đạt 113.500 tỷ đồng, tăng 8,5% so với đầu năm nhưng đã giảm nhẹ 0,6% so với quý I. Trong đó, nhà băng này cũng chủ động giảm tỷ lệ tín dụng qua đầu tư trái phiếu doanh nghiệp từ 3,2% tổng dư nợ quý I xuống còn 2,7% quý II, hiện số dư trái phiếu doanh nghiệp của nhà băng này còn khoảng 3.000 tỷ đồng.

Diễn biến tương tự cũng ghi nhận tại các ngân hàng lớn như Vietcombank, VietinBank, MBBank, VPBank…

Trong những năm trước, khi cho vay khách hàng bị ảnh hưởng bởi dịch Covid-19, trái phiếu doanh nghiệp là động lực chính hỗ trợ tăng trưởng tín dụng cho nhiều ngân hàng. Tuy nhiên, khi nhu cầu tín dụng ngoài thị trường tăng cao sau dịch, các ngân hàng buộc phải giảm tỷ trọng cho vay qua trái phiếu để dành “room” cho vay khách hàng bên ngoài thị trường.

Ngoài ra, dư nợ trái phiếu doanh nghiệp của các ngân hàng giảm thời gian qua cũng đến từ việc cơ quan quản lý đang siết chặt hoạt động trên thị trường này.

Loay hoay tìm cửa cho vay

Về phía các nhà băng, không chỉ giảm dư nợ trái phiếu để dành “room” cho vay, một số ngân hàng đã phải cơ cấu lại danh mục cho vay theo hướng tăng cho vay cá nhân với biên lãi thuần cao hơn hoặc tăng cho vay ngắn hạn để giảm thời gian xoay vòng vốn, tận dụng phần chỉ tiêu tăng trưởng tín dụng còn lại.

Tại VietinBank, do không còn nhiều dư địa tăng trưởng tín dụng trong quý II, nhà băng này đã tập trung cho vay với khách hàng cá nhân dài hạn để tối ưu lợi suất.

|

TPBank đã phải chủ động giảm số dư trái phiếu doanh nghiệp để dành "room" cho tăng trưởng tín dụng trong thời gian đầu quý III2022. Công ty Chứng khoán SSI |

Trong quý I trước đó, ngân hàng này đã tích cực cho vay ngắn hạn, nhưng kể từ tháng 3, tăng trưởng tín dụng của ngân hàng này đã gần chạm hạn mức NHNN cấp. Do đó, VietinBank đã cơ cấu lại tài sản sinh lời theo hướng tập trung cho vay cá nhân dài hạn để đảm bảo khả năng sinh lời trong quý II, khi không có dư địa mới cho tăng trưởng tín dụng.

Theo đó, dư nợ cho vay cá nhân và doanh nghiệp vừa và nhỏ tại VietinBank đã tăng lần lượt 7,7% và 3,1% trong quý II. Trong khi đó, cho vay doanh nghiệp FDI, tập đoàn tổng công ty lớn và trái phiếu doanh nghiệp giảm lần lượt 4,5%; 5% và 16% so với quý trước.

Tại MBBank, dư nợ cuối quý II của nhà băng này không có nhiều thay đổi so với quý trước (giảm 0,2%) do ngân hàng đã sử dụng hết hạn mức tăng trưởng tín dụng vào tháng 3.

Dư nợ cho vay khách hàng cá nhân tại ngân hàng mẹ và cho vay tiêu dùng tại MB Shinsei cũng lần lượt tăng 1.400 tỷ (0,8%) và 1.200 tỷ đồng (6,6%) so với quý trước. Trong khi đó, dư nợ cho vay khách hàng tổ chức giảm 0,8%. Hiện tại, nhà băng này đang chờ NHNN phê duyệt hạn mức tăng trưởng tín dụng bổ sung.

HDBank chọn cách đẩy mạnh giải ngân với các khoản vay ngắn hạn để tận dụng thời gian xoay vòng vốn nhanh. Ảnh: Chí Hùng. |

Với HDBank, dư nợ tín dụng 6 tháng của ngân hàng đã tăng 14,8% so với đầu năm. Tuy nhiên, nhà băng này lại tập trung giải ngân với các khoản vay ngắn hạn để giảm thời gian xoay vòng vốn.

Trong mức tăng trưởng tín dụng kể trên, số dư cho vay cá nhân ngắn hạn tăng tới 21% so với đầu năm, cho vay tài chính tiêu dùng tăng 17% và cho vay doanh nghiệp vừa và nhỏ tăng 13%.

Trái ngược với các nhà băng khác khi cho vay mua nhà là động lực tăng trưởng chính nửa đầu năm nay, dẫn dắt tăng trưởng tín dụng tại HDBank lại đến từ hoạt động cho vay hộ kinh doanh và cho vay lĩnh vực nông nghiệp, với đặc thù kỳ hạn ngắn hơn rất nhiều.

Không giải quyết được nhu cầu “room” tín dụng ngắn hạn nhưng mới đây HDBank đã trình cổ đông phê duyệt kế hoạch tham gia chương trình tái cơ cấu các tổ chức tín dụng của Chính phủ và NHNN. Theo đó, HDBank sẽ nhận chuyển giao bắt buộc một ngân hàng thương mại đang được kiểm soát đặc biệt.

Giao dịch này dự kiến giúp ngân hàng được hưởng cơ chế ưu đãi bổ sung hạn mức tăng trưởng tín dụng hàng năm theo chính sách của NHNN. Ban lãnh đạo ngân hàng kỳ vọng điều này có thể giúp HDBank tăng trưởng đột phá, chiếm lĩnh thị trường và trở thành một trong các ngân hàng top đầu trong 5 năm tới.

Việc được cấp thêm “room” tín dụng khi tham gia tái cơ cấu các ngân hàng bị kiểm soát đặc biệt cũng là một trong những nguyên nhân khiến Vietcombank và MBBank trình cổ đông kế hoạch này.

Quang Thắng