AST, MSH và DBC có gì hấp dẫn?

AST, MSH và DBC có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan đối với AST và khuyến nghị mua với MSH và DBC.

Khả quan AST với giá mục tiêu 85,700 đồng/cp

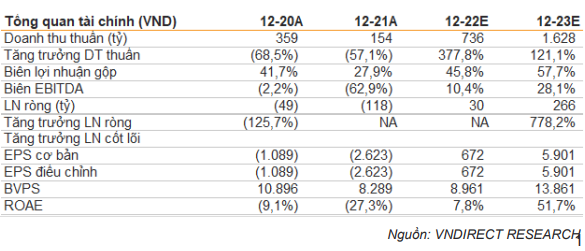

Theo CTCK VNDirect, nhờ thị trường nội địa phục hồi CTCP Dịch vụ Hàng không Taseco (HOSE: AST) ghi nhận doanh thu quý 3/2022 đạt 185 tỷ đồng, gấp gần 11 lần so với cùng kỳ, khiến doanh thu 9 tháng năm 2022 gấp 3 lần cùng kỳ, lên 387 tỷ đồng. Biên lợi nhuận gộp đã quay về mức trước dịch và đạt 53%, giúp lợi nhuận gộp đạt 98 tỷ đồng (cùng kỳ lỗ gộp 3 tỷ).

Tuy nhiên, chi phí bán hàng trong kỳ tăng mạnh 172% do chi phí nhân công và mặt bằng tăng để chuẩn bị cho phục hồi hoạt động. Kết quả, lãi ròng quý 3 đạt 13 tỷ đồng (cùng kỳ lỗ ròng 40 tỷ) và lãi ròng 9 tháng năm 2022 đat 5 tỷ đồng (cùng kỳ lỗ ròng 102 tỷ).

Về triển vọng 2022-2024, tăng trưởng lợi nhuận của AST tới từ mở rộng chuỗi bán lẻ và doanh thu trên mỗi cửa hàng phục hồi. Theo đó, AST sẽ nâng tổng số cửa hàng lên 120 trong năm 2022 từ 108 cửa hàng trong 2021 nhờ tiềm lực tài chính mạnh,

Cùng với việc du lịch quốc tế được cởi trói khi hầu hết các quốc gia đã dỡ bỏ hạn chế cho du khách, VNDirect kỳ vọng lãi ròng quý 4/2022 tiếp tục đà phục hồi và đạt 25 tỷ đồng, giúp lãi ròng 2022 đạt 30 tỷ đồng.

Trong giai đoạn 2022-2025, kỳ vọng doanh thu AST tăng trưởng kép 50%. Kết quả, lãi ròng có thể tăng 7.9 lần cùng kỳ đạt 266 tỷ trong năm 2023 nhờ khách quốc tế phục hồi mạnh, sau đó lãi ròng có thể tăng trưởng kép 5.8% trong 2024-2025.

Kết luận, VNDirect duy trì khuyến nghị khả quan cho AST với giá mục tiêu 85,700 đồng/cp. Trong đó, tiềm năng tăng giá gồm khách quốc tế hồi phục mạnh; số cửa hàng mở mới và doanh thu mỗi cửa hàng tăng trưởng mạnh.

Tuy nhiên, cần lưu ý tới rủi ro tăng giá là việc mở rộng kinh doanh đến các sân bay mới. Ngoài ra, rủi ro giảm giá gồm việc bị hủy niêm yết nếu lãi ròng 2022 bị âm; bất ổn từ chính sách zero-COVID của Trung Quốc và thị trường bán lẻ miễn thuế cạnh tranh hơn.

Xem thêm tại đây

Mua MSH với mức giá hợp lý 43,000 đồng/cp

CTCP May Sông Hồng (HOSE: MSH) đem về 1,645.2 tỷ đồng doanh thu trong quý 3/2022, tăng 26.9% so với cùng kỳ, mức tăng này là do sự gia tăng công suất từ cụm sản xuất Sông Hồng Nghĩa Hưng (SH10).

Tuy nhiên, biên lợi nhuận gộp và biên lợi nhuận hoạt động sụt giảm còn lần lượt 14.9% và 8.9% (so với 17.6% và 11.5% trong quý 3/2021). Nguyên nhân sụt giảm có thể do cụm SH10 mới đưa vào vận hành, năng suất chưa cao và nguy cơ suy thoái ở các thị trường tiêu thụ khiến biên lợi nhuận ở các cụm sản xuất khác chịu sức ép suy giảm.

Kết quả, lãi sau thuế quý 3 đạt 111.3 tỷ đồng, giảm 6.3% so với cùng kỳ. Lũy kế 9 tháng năm 2022, MSH đạt doanh thu và lãi sau thuế lần lượt 4,381.6 tỷ đồng (tăng 27%) và 280.2 tỷ đồng, giảm 16.3% so với cùng kỳ.

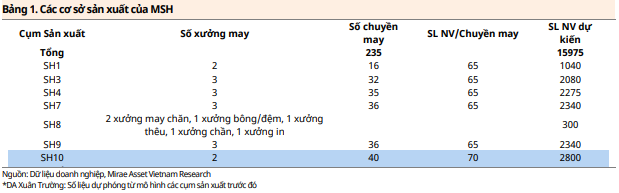

Về năng lực sản xuất hiện tại, tính đến hết năm 2021, MSH vận hành 6 cụm sản xuất gồm 14 xưởng cắt may và 1 cụm sản xuất chăn ga. Mặt khác, MSH đang triển khai hai dự án cụm sản xuất mới là Dự án nhà máy may xuất khẩu Sông Hồng 10 (đã đưa vào vận hành từ tháng 2/2022) và Dự án nhà máy Xuân Trường.

Với việc tiếp tục mở rộng các cụm sản xuất, Mirae Asset dự kiến quy mô lao động của MSH sẽ tăng trưởng trong tương lai. CTCK này thận trọng rằng số lượng lao động của MSH sẽ tăng dần theo từng năm và đạt khoảng 14,000 người vào cuối năm 2024 (trong quá khứ quy mô tuyển dụng lao động của MSH ít khi tăng quá mạnh trong một năm). Doanh thu đầu người của MSH dự kiến đạt trung bình 410 triệu đồng/nhân viên trong 2022-2032.

Về chi phí đầu tư (CAPEX), trường hợp MSH không công bố thêm dự án mới, Mirae Asset dự phóng cao điểm đầu tư sẽ kết thúc vào cuối năm 2023 (sau khi hoàn thành nhà máy Xuân Trường).

Cho năm 2022, dự phóng doanh thu và lãi sau thuế của MSH có thể đạt lần lượt 4,909.8 tỷ đồng (tăng 3.4%) và 312.5 tỷ đồng (giảm 29.3% so với cùng kỳ).

Về biên lãi gộp, CTCK này ước tính biên lãi gộp của MSH sẽ giảm xuống mức 14.7% trong năm 2022 dưới tác động của nguy cơ suy thoái kinh tế toàn cầu. Sau đó, sẽ hồi phục dần và ước duy trì khoảng 18% trong giai đoạn 2023-2026. Trong giai đoạn 2027-2032, CTCK này dự phóng biên lãi gộp của MSH quanh mức 17% (ngang với trung bình giai đoạn 2012-2017).

Bên cạnh đó, Mirae Asset lưu ý các vấn đề rủi ro của MSH có thể đến từ nguy cơ nền kinh tế thế giới bước vào đợt suy thoái mới do các NHTW liên tục tăng lãi suất để kiềm chế lạm phát. Điều này ảnh hưởng đến cả sản lượng và đơn giá của các đơn hàng mới, khiến cho biên lợi nhuận các đơn đặt hàng suy giảm.

Ngoài ra, đến từ việc cạnh tranh nguồn cung lao động, mặc dù tiếp tục mở rộng và tăng cường quy mô lao động, tỷ lệ nhân viên dưới 36 tuổi của MSH đang cho thấy dấu hiệu sụt giảm trong 2 năm gần nhất.

Với những dự báo trên, Mirae Asset khuyến nghị mua MSH cùng mức giá hợp lý 43,000 đồng/cp.

Xem thêm tại đây

Mua DBC với định giá cổ phiếu ở mức 14,800 đồng/cp

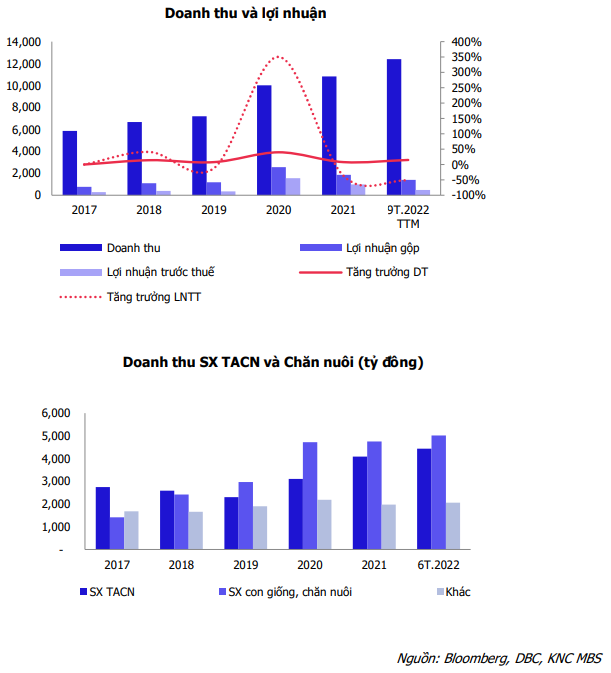

Trong 9 tháng đầu năm 2022, CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) ghi nhận mảng sản xuất thức ăn chăn nuôi và chăn nuôi bị suy giảm lợi nhuận nhưng nhờ các dự án bất động sản hoàn thành và hạch toán 843 tỷ đồng doanh thu và 364 tỷ đồng lợi nhuận gộp trong quý 3 giúp DBC đạt lợi nhuận trước thuế luỹ kế 305.5 tỷ đồng.

Cho năm 2022 gặp nhiều biến động bất lợi, CTCK MB (MBS) dự báo DBC sẽ khó hoàn thành kế hoạch đề ra từ đầu năm. Tổng doanh thu cả năm 2022 dự báo đạt 11.561 tỷ đồng, tăng 6.9% so với 2021. Lãi trước thuế ước đạt 1,961 tỷ đồng, lãi sau thuế đạt 331 tỷ đồng, giảm 66% so với năm 2021 và mới thực hiện được 36.1% so với kế hoạch đề ra. Lãi ròng ước đạt 298 tỷ đồng.

Năm 2023 môi trường kinh doanh dự báo vẫn tiếp tục khó khăn. Mảng thức ăn chăn nuôi và chăn nuôi vẫn chưa hồi phục trở lại trong khi ngành bất động sản đang đối mặt với khó khăn, DBC sẽ không còn phần lợi nhuận đến từ mảng bất động sản xây dựng như năm 2022. Dự báo lợi nhuận sẽ có thể tiếp tục bị suy giảm và sẽ tạo đáy trong năm 2023 trước khi hồi phục tăng dần trở lại các năm sau.

MBS dự bảo giá thịt lợn hơi tăng ổn định 58,000-67,000đ/kg trong giai đoạn 2023-2026 trong khi giá nguyên liệu đầu vào ổn định trở lại giúp biên lợi nhuận các mảng thức ăn chăn nuôi, con giống và lợn thương phẩm quay trở lại mức trung bình các năm trước.

CTCK này cho rằng từ năm 2024 tình hình mảng chăn nuôi và thức ăn chăn nuôi của DBC sẽ dần ổn định trở lại và tăng trưởng trong các năm sau. Năm 2024, lợi nhuận gộp mảng chăn nuôi sẽ tăng trở lại, lợi nhuận Công ty hồi phục trở lại.

Từ những kỳ vọng và dự phóng ở trên, MBS khuyến nghị mua DBC với định giá cổ phiếu ở mức 14,800 đồng/cp.

Tuy nhiên, cần lưu ý tới các yếu tố rủi ro bao gồm giá nguyên vật liệu đầu vào tăng giá làm giảm biên lợi nhuận gộp; dịch bệnh gia súc, gia cầm làm ảnh hưởng đến sản xuất con giống, chăn nuôi và tái đàn và các vấn đề thủ tục, pháp lý có thể phát sinh tại các dự án bất động sản đang triển khai.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.