SSI Research: “VCB cần thiết phải tăng vốn”

SSI Research: “VCB cần thiết phải tăng vốn”

Báo cáo đánh giá cổ phiếu phòng thủ trong ngành ngân hàng Việt Nam vừa công bố cho thấy chuyên gia phân tích SSI quan ngại về tỷ lệ an toàn vốn hiện tại của ngân hàng, vì CAR (Basel II) hiện chỉ ở mức 9.35% - điều này có nghĩa là VCB cần thiết phải tăng vốn.

Theo chuyên gia SSI, với tất cả biến động gần đây trên thị trường bất động sản và trái phiếu doanh nghiệp, nhà đầu tư nên tập trung vào những ngân hàng có tỷ trọng dư nợ đối với những lĩnh vực này ở mức thấp, đồng thời có cấu trúc huy động tốt và bộ đệm tín dụng vững chắc. VCB đáp ứng các điều kiện này nhờ quan điểm cho vay thận trọng và quản lý rủi ro chặt chẽ. VCB cũng có thể được hưởng lợi phần nào khi các khách hàng cá nhân gửi tiền đang tìm đến những ngân hàng an toàn hàng đầu hệ thống. Điều này có thể giúp phần nào hạn chế sự suy giảm về NIM trong ngắn hạn.

Tuy nhiên, chuyên gia phân tích SSI lại quan ngại về tỷ lệ an toàn vốn hiện tại của ngân hàng, vì CAR (Basel II) hiện chỉ ở mức 9.35% - điều này có nghĩa là VCB cần thiết phải tăng vốn. Trong mô hình định giá của nhóm phân tích SSI, giả định việc phát hành cổ phiếu mới với tỷ lệ 6.5% sẽ được hoàn thành vào cuối năm 2023, qua đó giúp tăng hệ số CAR khoảng 200~250 điểm cơ bản. Chuyên gia phân tích cũng điều chỉnh giảm giá mục tiêu 12 tháng đối với cổ phiếu VCB xuống 89,600 đồng/cp từ 90,700 đồng/cp.

Về quan điểm ngắn hạn, với việc NIM có thể giảm trong quý 4/2022 do chênh lệch giữa lợi suất tài sản sinh lãi và chi phí vốn thu hẹp, cũng như việc cắt giảm lãi suất cho vay lên tới 1% đối với một số khách hàng, chuyên gia phân tích SSI dự báo tăng trưởng lợi nhuận trước thuế trong quý của VCB sẽ giảm tốc xuống 9~10% so với quý trước và 2~3% so với cùng kỳ.

|

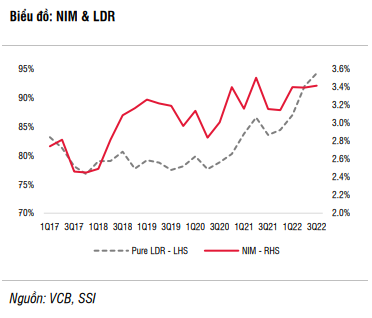

NIM khó tiếp tục tăng

Chuyên gia phân tích SSI cho rằng mặc dù thanh khoản của VCB vẫn tương đối tốt và một số khách hàng gửi tiền đã chuyển khoản tiền đang gửi tại các NHTMCP nhỏ sang các ngân hàng TMCP quốc doanh để đảm bảo an toàn sau sự kiện Vạn Thịnh Phát, lãi suất huy động của VCB vẫn có khả năng tiếp tục tăng dưới áp lực cạnh tranh. Đặc biệt là khi VCB đặt mục tiêu tăng trưởng tiền gửi là 8% cho năm 2022 so với mức tăng trưởng hiện tại mới chỉ 5% so với đầu năm. Vào cuối tháng 9, tỷ lệ dư nợ cho vay và tiền gửi đến kỳ định giá lại trong vòng 3 tháng lần lượt là 49% và 68%, cho thấy mức chênh lệch lãi suất sẽ thu hẹp trong quý 4/2022.

Gần đây, VCB cũng thông báo sẽ cắt giảm lãi suất cho vay lên tới 1% đối với nhiều khoản vay khác nhau, ngoại trừ bất động sản, chứng khoán, cầm cố giấy tờ có giá,… trong tháng 11 và 12/2022. Chuyên gia SSI ước tính điều này có thể làm giảm khoảng 400~500 tỷ đồng thu nhập lãi thuần.

Năm 2023, nhóm phân tích SSI đánh giá VCB sẽ linh hoạt hơn trong việc điều chỉnh lãi suất cho vay phù hợp với chi phí vốn tăng lên mà không ảnh hưởng đến khả năng trả nợ của khách hàng, do lãi suất cho vay của VCB hiện thấp hơn nhiều so với các ngân hàng cùng ngành. Do đó, chuyên gia dự báo chênh lệch lãi suất sẽ vẫn chịu áp lực trong suốt quý 4/2022 và dần ổn định vào năm 2023. Ngân hàng không có nhiều dư địa để cải thiện hệ số LDR do hệ số LDR (theo Thông tư 22) đã ở mức 83%. Vì vậy, NIM được dự báo giảm 52 điểm cơ bản so với quý trước trong quý 4/2022 và 5 điểm cơ bản so với cùng kỳ vào năm 2023.