Tăng trưởng tín dụng chậm lại, ngân hàng nào sẽ có mức tăng trưởng tốt hơn?

Tăng trưởng tín dụng chậm lại, ngân hàng nào sẽ có mức tăng trưởng tốt hơn?

Trong bối cảnh tăng trưởng tín dụng được dự báo sẽ chậm lại do các động lực tăng trưởng kinh tế có xu hướng suy giảm, ngân hàng nào ít gặp rủi ro thanh khoản sẽ được ưu tiên room tín dụng trong năm 2023.

Nếu cho vay tăng quá cao so với tài sản, ngân hàng sẽ phải đối mặt với rủi ro thanh khoản và lẽ tất nhiên là dư địa để tăng trưởng tín dụng cũng “vơi dần”. Bài viết này phân tích tỷ lệ LAR (Loan to Asset Ratio) để đo lường khả năng thanh khoản thông qua mối quan hệ giữa tổng dư nợ cho vay và tổng tài sản của ngân hàng.

Tỷ lệ “cho vay trên tài sản” cao có hai ý nghĩa. Ngân hàng có rủi ro cao hơn vì các khoản cho vay là tài sản có tính thanh khoản thấp hơn so các tài sản tài chính khác. Tỷ lệ này càng cao chứng tỏ ngân hàng đang cho vay nhiều và khả năng thanh khoản thấp, dẫn đến ngân hàng còn ít dư địa để tăng trưởng tín dụng. Và dĩ nhiên, khi cho vay nhiều, ngân hàng cũng đối mặt với rủi ro nợ xấu nhiều hơn.

Trái lại, tỷ lệ LAR cao cũng là cơ hội vì các khoản cho vay thường là tài sản sinh lời cao nhất của ngân hàng và ngân hàng có “tỷ lệ cho vay trên tài sản” cao sẽ có “thu nhập lãi thuần” cao hơn.

Nguồn: VietstockFinance

|

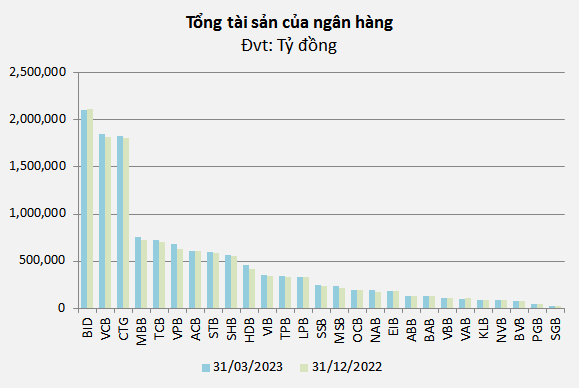

Theo dữ liệu của VietstockFinance, tổng tài sản của 27 ngân hàng thương mại, tính đến cuối quý 1/2023, đạt gần 13.1 triệu tỷ đồng. So với con số gần 12.8 triệu tỷ đồng hồi đầu năm thì chỉ tăng 2%, tương đương tăng 286,611 tỷ đồng. Tốc độ tăng trưởng tổng tài sản của các ngân hàng dao động từ 1-11% so với đầu năm. Trong đó, tăng trưởng cao nhất là MSB (11%). Tuy nhiên, một số ngân hàng cũng ghi nhận giảm tài sản bao gồm: VAB (-10%), NVB (-8%), NVB (-6%), PGB và SGB cùng giảm 5%, VBB (-4%), BID, EIB và BVB cùng giảm 1%.

Dẫn đầu về quy mô tổng tài sản không ai khác ngoài 3 “ông lớn” gốc Nhà nước. Trong đó, BIDV (BID) là quán quân với con số đạt hơn 2.1 triệu tỷ đồng, giảm 1% so với đầu năm. Kế đến là Vietcombank (VCB) với gần 1.85 triệu tỷ đồng, tăng 2% và VietinBank (CTG) hơn 1.82 triệu tỷ đồng, tăng 1% so với đầu năm.

Nguồn: VietstockFinance

|

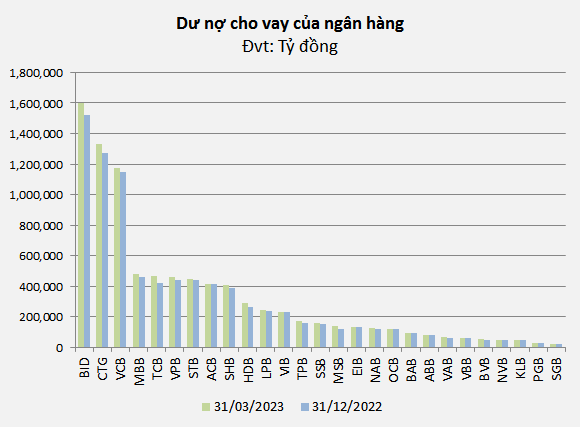

Tính đến cuối quý 1 năm nay, dư nợ cho vay khách hàng tại 27 ngân hàng thương mại đã tăng 7% so với đầu năm, lên gần 8.9 triệu tỷ đồng, tương đương tăng 358,449 tỷ đồng. Tăng trưởng cao nhất cũng chính là MSB, đạt 13% so với đầu năm; kế đến là Techcombank (TCB) với tỷ lệ tăng 11%. Trong khi đó, cũng có không ít ngân hàng có dư nợ cho vay giảm là SGB, VIB và ACB cùng giảm 1%, VBB và ABB cùng giảm 3%.

BIDV, VietinBank và VCB vẫn dẫn đầu ngành về dư nợ cho vay, đạt lần lượt 1.6 triệu tỷ đồng (tăng 5%); 1.3 triệu tỷ đồng (tăng 5%) và gần 1.2 triệu tỷ đồng (tăng 3%).

Nhìn chung, tốc độ tăng trưởng tổng tài sản của các ngân hàng vào cuối quý 1 đang thấp hơn 5% so với tốc độ tăng trưởng cho vay. Tuy nhiên, mức chênh lệch này không đáng kể, cho thấy thanh khoản của ngân hàng vẫn được đảm bảo an toàn.

Nguồn: VietstockFinance

|

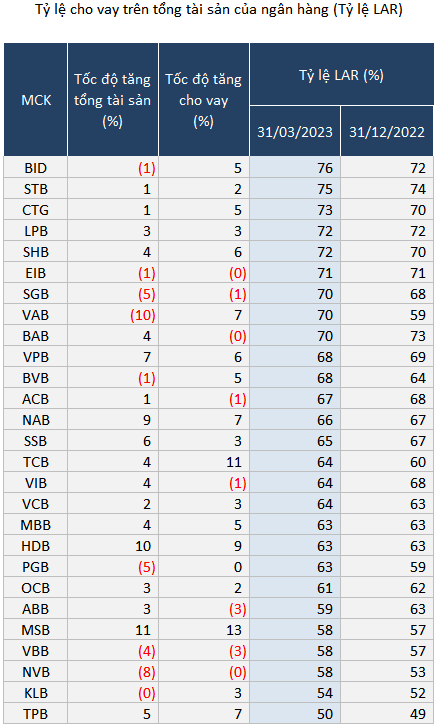

Tính đến cuối quý 1/2023, 10/27 ngân hàng có “tỷ lệ cho vay trên tài sản” giảm so với đầu năm. Mức giảm dao động từ 0.1-3.8%.

Ở chiều ngược lại, có đến 17 ngân hàng tăng tỷ lệ LAR. Nổi bật nhất là VAB tăng 10.8 điểm phần trăm, từ mức 59% lên 70%. Tiếp sau đó là NCB với mức tăng 6 điểm phần trăm, từ mức 53% lên 58%.

Chỉ 9/27 ngân hàng có tỷ lệ LAR đạt 70% trở lên. Trong đó, BID, STB và CTG ;là top 3 nhà băng có tỷ lệ LAR cao nhất.

Các nhà băng có tỷ lệ LAR cao không hẳn tốt, cũng không hoàn toàn xấu. Điển hình như trường hợp của VAB. Ngân hàng này có tỷ lệ LAR cao nhưng động lực thúc đẩy lại đến từ việc giảm tổng tài sản là chủ yếu, trong khi tốc độ tăng trưởng cho vay lại cao hơn hẳn tốc độ tăng tài sản. Điều này cũng đồng nghĩa với việc ngân hàng sẽ phải đối mặt với rủi ro thanh khoản và lẽ tất nhiên là dư địa để tăng trưởng tín dụng cũng “vơi dần” khi tài sản không theo kịp tốc độ cho vay.

Đổi lại, mặc dù tỷ lệ LAR chưa đến 70%, các nhà băng như VPB, SSB và HDB vẫn đảm bảo được tốc độ tăng trưởng cho vay thấp hơn tốc độ tăng trưởng tài sản, chứng tỏ các ngân hàng còn dư địa tăng trưởng tín dụng khi không phải đối mặt với rủi ro thanh khoản.

Đến hết quý 1, tăng trưởng tín dụng chỉ đạt 2.06% so với đầu năm và thấp hơn rất nhiều so với mức 5.97% của cùng kỳ năm ngoái.

Theo chuyên gia của CTCK BIDV (BSC), sau năm 2022 tăng trưởng tín dụng nóng, Ngân hàng Nhà nước (NHNN) đã thận trọng hơn trong việc cấp hạn mức 2023 cho các ngân hàng (hạn mức lần 1 hầu hết giao động 9-10%). Điều này xuất phát từ việc lãi suất tăng cao vào cuối năm 2022 và khả năng hấp thụ vốn của nền kinh tế suy yếu khi các doanh nghiệp nhìn chung hạn chế mở rộng sản xuất kinh doanh trong bối cảnh thiếu vắng đơn hàng và tiêu dùng ảm đạm.

BSC nhận thấy các ngân hàng có danh mục cho vay tập trung đối tượng bán lẻ tiêu dùng, tiểu thương đang có mức tăng trưởng tín dụng kém hơn mặt bằng chung. Ngoài nhóm sản xuất, tín dụng chảy vào lĩnh vực bất động sản hạ nhiệt (ước tính tăng 3.51% so với đầu năm, tính đến 25/04/2023), đặc biệt là sự sụt giảm các khoản vay mua nhà, cũng là nguyên nhân khiến tổng tín dụng tăng trưởng yếu trong quý 1/2023. Theo đó, tín dụng toàn hệ thống chỉ tăng 2.75% so với đầu năm (tính đến 25/04/2023), trong khi định hướng cả năm 14-15% vẫn được NHNN giữ nguyên.

Còn theo chuyên gia của CTCK VNDirect, tăng trưởng tín dụng chậm lại do lãi suất cho vay quá cao, thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm, biên lãi ròng (NIM) thu hẹp và tỷ lệ chi phí tín dụng gia tăng. Ngoài ra, thanh khoản hệ thống dù có cải thiện song vẫn hạn hẹp cũng là nguyên nhân khiến tín dụng tăng chậm lại.

Trong bối cảnh đó, chuyên gia VNDirect cho rằng, các ngân hàng có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh, tỷ lệ an toàn vốn cao, quản trị rủi ro tốt, đảm bảo khả năng thanh khoản sẽ có lợi thế về room tăng trưởng tín dụng tốt hơn.