Mía đường tưởng đã ngọt nhưng vẫn còn vị đắng

Mía đường tưởng đã ngọt nhưng vẫn còn vị đắng

Ngành mía đường trở thành điểm sáng trong bức tranh kinh tế xám màu nửa đầu năm nay. Phần lớn doanh nghiệp nhóm này đều ghi nhận kết quả tăng trưởng, nhưng một số khác lại đi ngược xu hướng chung. Dù vậy, nhóm cổ phiếu mía đường trên sàn chứng khoán vẫn diễn biến tăng giá kể từ đầu năm.

Lợi nhuận phân hóa nhưng đà tăng vẫn thắng thế

Mía đường là ngành mang tính chu kỳ và kết quả kinh doanh phản ánh sự lên xuống theo giá đường thị trường. Dù có sự phân hóa, nhìn chung lợi nhuận các doanh nghiệp mía đường trong quý 4 niên độ 2022 - 2023 (từ ngày 01/04 - 30/06/2023) đều tăng khá mạnh.

|

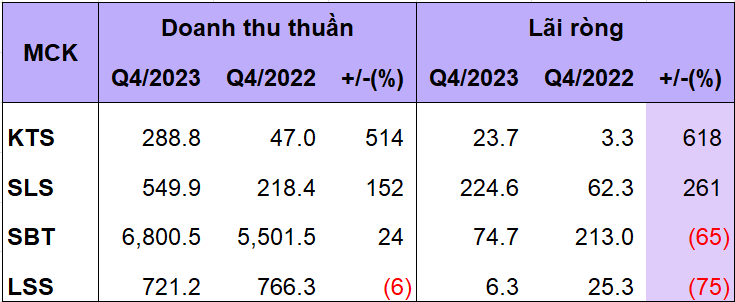

Kết quả kinh doanh quý 4 niên độ 2022-2023 của một số doanh nghiệp mía đường

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Đường Kon Tum (KTS) và Mía đường Sơn La (SLS) là 2 doanh nghiệp mía đường có tốc độ tăng trưởng mạnh nhất, cả về doanh thu và lợi nhuận trong quý 4, niên độ 2022 - 2023.

Cụ thể, KTS đạt doanh thu thuần 289 tỷ đồng, lãi sau thuế 24 tỷ đồng, lần lượt gấp 6 lần và hơn 7 lần so với cùng kỳ. Đây cũng là quý có lợi nhuận cao nhất của Công ty kể từ quý 3/2017.

Từ năm 2017, Đường Kon Tum thường xuyên duy trì lợi nhuận khiêm tốn dưới 4 tỷ đồng mỗi quý. Nhưng nhờ sản lượng đường tiêu thụ tăng cao, kể từ quý 3 niên độ 2022 - 2023, Công ty thu về mức lợi nhuận trên chục tỷ đồng.

Còn SLS có quý thứ ba liên tiếp duy trì lợi nhuận ròng trên trăm tỷ đồng, sau khi thu về 225 tỷ đồng trong quý 4, gấp 3.6 lần cùng kỳ năm trước. Doanh thu thuần tăng 152%, lên 550 tỷ đồng là 1 trong những nguyên nhân giúp lợi nhuận Công ty tăng mạnh. Ngoài ra, Mía đường Sơn La được miễn thuế thu nhập doanh nghiệp do hoạt động trên địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Xét về con số tuyệt đối, Thành Thành Công - Biên Hòa (TTC AgriS, SBT) đạt mức doanh thu cao nhất nhóm với hơn 6.8 ngàn tỷ đồng, tăng 24% so với cùng kỳ; nhưng lãi ròng giảm tới 65%, còn 75 tỷ đồng. Đây là mức lợi nhuận theo quý thấp nhất của Công ty kể từ quý 3/2019.

SBT cho biết, doanh thu quý 4 tăng mạnh do quy mô hoạt động được mở rộng theo đúng lộ trình hướng tới chuỗi giá trị nông nghiệp toàn diện. Tuy vậy, lợi nhuận giảm do chi phí lãi vay tăng mạnh, trong bối cảnh mặt bằng lãi suất tăng cao.

Cùng đứng ngoài “sự ngọt ngào” toàn ngành, doanh thu của Mía đường Lam Sơn (LSS) giảm 6%, xuống còn 721 tỷ đồng. Cộng thêm chi phí quản lý doanh nghiệp tăng cao, lãi ròng chỉ đạt hơn 6 tỷ đồng, giảm 75%.

"Vua sữa đậu nành" Đường Quảng Ngãi (QNS) có niên độ tài chính kết thúc vào 31/12 hàng năm cũng hưởng lợi không nhỏ từ giá bán đường tăng vọt.

Quý 2/2023, QNS ghi nhận doanh thu thuần hơn 3,152 tỷ đồng, lãi ròng 712 tỷ đồng, tăng tương ứng 43% và 95% so với cùng kỳ. Đây cũng là mức lãi kỷ lục theo quý mà QNS đạt được kể từ khi hoạt động.

Kỳ này, mảng kinh doanh các sản phẩm đường mang lại nguồn thu chính, đem về gần 1.5 ngàn tỷ đồng (trung bình thu hơn 16 tỷ đồng/ngày), đóng góp 47% tổng doanh thu. Con số này được cải thiện khi cùng kỳ năm ngoái mảng đường chỉ đem về 19%. Công ty còn cho biết, sản phẩm đường có sản lượng tiêu thụ tăng tới 133%.

Nhìn chung, kết quả khởi sắc của các doanh nghiệp ngành mía đường là tất yếu, giữa lúc giá đường thế giới tăng vọt lên mức cao nhất trong hơn một thập niên. Dù điều chỉnh nhẹ sau đó, giá đường đang neo ở đỉnh 7 năm. Bên cạnh đó, tác động của các biện pháp phòng vệ thương mại làm giảm áp lực cạnh tranh từ đường nhập khẩu giá rẻ.

Doanh nghiệp nào vượt kế hoạch lợi nhuận?

Việc kết quả kinh doanh quý 4 khởi sắc giúp một số doanh nghiệp mía đường băng băng về đích mục tiêu lợi nhuận năm tài chính, thậm chí phá rất xa kế hoạch cổ đông đề ra.

|

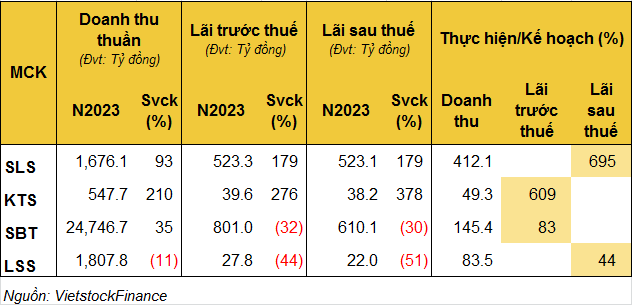

Doanh nghiệp mía đường thực hiện kế hoạch niên độ 2022-2023

|

SLS vượt gần 600% mục tiêu lợi nhuận niên độ 2022 - 2023 (từ 01/07/2022 - 30/06/2023), sau khi đạt lợi nhuận kỷ lục hơn 523 tỷ đồng, tăng 179% so với cùng kỳ.

Không kém cạnh là KTS, vượt 509% kế hoạch lợi nhuận cả niên độ. Trong niên độ này, Công ty đạt con số lợi nhuận ròng cao nhất sau 5 năm (kể từ năm 2017) với hơn 38 tỷ đồng, tăng 378%.

QNS cũng vượt 19% mục tiêu lợi nhuận cổ đông đề ra dù mới đi qua nửa đầu năm 2023. Lãi sau thuế bán niên đạt 1,196 tỷ đồng, tăng 76% so với cùng kỳ.

Không “ngọt” như kỳ vọng, dù đã vượt kế hoạch doanh thu từ quý 3, SBT chỉ thực hiện được 83% kế hoạch lợi nhuận năm (850 tỷ đồng) với lãi trước thuế đạt 709 tỷ đồng, giảm 32% so với niên độ trước.

Kém may mắn hơn cả là LSS, mới đạt được 44% mục tiêu lợi nhuận năm tài chính (50.5 tỷ đồng). Lũy kế cả niên độ 2022 - 2023, lãi sau thuế của Công ty đạt hơn 22 tỷ đồng, giảm 52% so với niên độ 2021 - 2022.

Cổ phiếu ngành mía đường "bùng nổ"

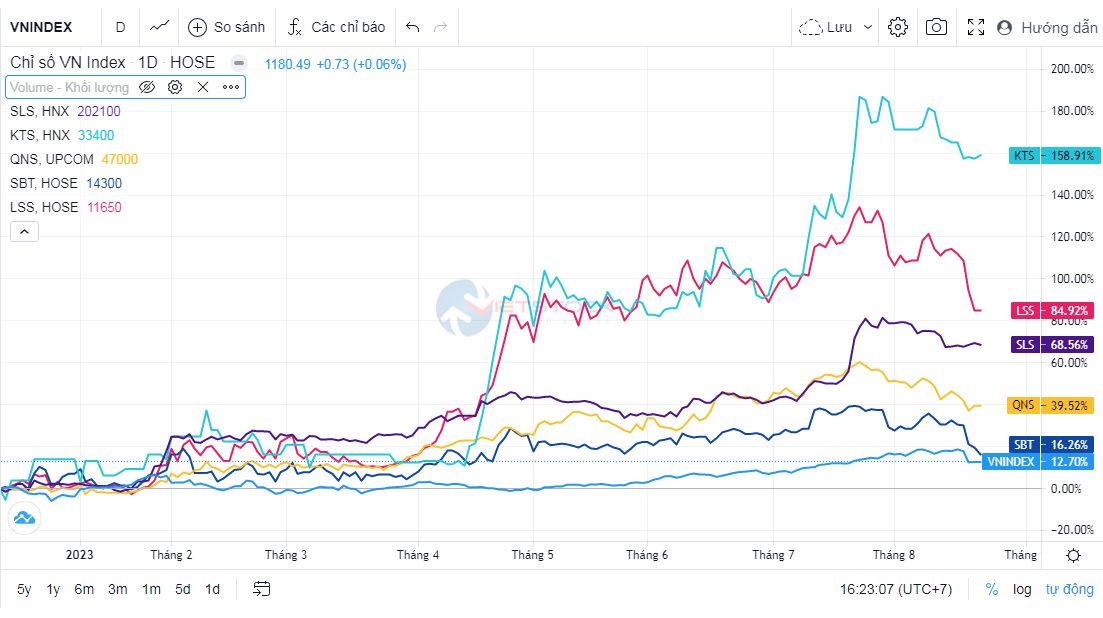

Trên thị trường chứng khoán, nhóm cổ phiếu mía đường có diễn biến đồng pha với kết quả kinh doanh và đà tăng của giá đường thế giới thời gian qua.

Trong đó, thị giá SLS lập đỉnh lịch sử 217,500 đồng/cp vào phiên 28/07, tăng hơn 28% sau 1 tháng, đồng thời lọt vào top cổ phiếu có thị giá đắt đỏ nhất trên sàn chứng khoán hiện nay.

Cùng với đà tăng miệt mài kể từ cuối tháng 3, cổ phiếu QNS cũng lên đỉnh lịch sử sau khi dừng ở 54,000 đồng/cp vào phiên 24/07.

Dù chịu sự điều chỉnh trong thời gian gần đây, song nếu tính từ đầu năm 2023 đến nay, tất cả cổ phiếu mía đường đều tăng điểm mạnh. Thăng hoa nhất phải kể đến KTS - tăng 159%; các mã còn lại cũng tăng 2 con số với LSS tăng 85%, SLS tăng 69%, QNS tăng 40%, SBT tăng 16%.

Nguồn: VietstockFinance

|

|

Trong báo cáo cập nhật mới đây, CTCK KB Việt Nam (KBSV) dự báo giá đường mía sẽ tiếp tục neo ở mức cao, hỗ trợ đà tăng trưởng của các doanh nghiệp sản xuất đường trong nước và trên thế giới trước khi bước sang giai đoạn điều chỉnh rõ ràng hơn. Đồng quan điểm, SSI Research cũng dự báo giá đường trong nước nhiều khả năng sẽ duy trì ở mức cao và đi cùng pha với giá đường thế giới trong năm 2023, do đường nhập khẩu chiếm 2/3 nguồn cung đường của Việt Nam. Giá đường tinh luyện dự báo sẽ duy trì quanh mức 20,000 đồng/kg từ quý 2/2023. Trong khi đó, CTCK Mirae Asset Việt Nam lưu ý giá bán đường nội địa có thể sẽ hạ nhiệt trong nửa cuối năm 2023, cản đà tăng trưởng của các doanh nghiệp mía đường. Sang năm 2024, giá bán đường nội địa sẽ giảm nhẹ xuống mức trung bình của giai đoạn 2022 - 2023. Ngoài ra, một trong những thách thức lớn vào thời gian tới cho tăng trưởng của các doanh nghiệp mía đường nội địa là việc đầu tư phát triển vùng nguyên liệu. |