Sức hấp dẫn của thị trường tài chính tiêu dùng Việt Nam trong mắt nhà đầu tư ngoại

Thị trường tài chính tiêu dùng tại Việt Nam luôn được cho là “mảnh đất màu mỡ” chưa được khai thác hết. Không chỉ nhà đầu tư trong nước, nhiều năm gần đây, nhà đầu tư nước ngoài cũng muốn thông qua thị trường này để gia nhập vào Việt Nam.

Chỉ cách đây vài năm, tín dụng tiêu dùng được ví như mảnh đất màu mỡ mới bắt đầu được khai khác. Các ngân hàng đua nhau lập công ty tài chính, mở rộng mảng cho vay tiêu dùng. Quả thực, công ty tài chính từng như “con gà đẻ trứng vàng” cho các nhà băng trong thời kỳ hoàng kim của mình.

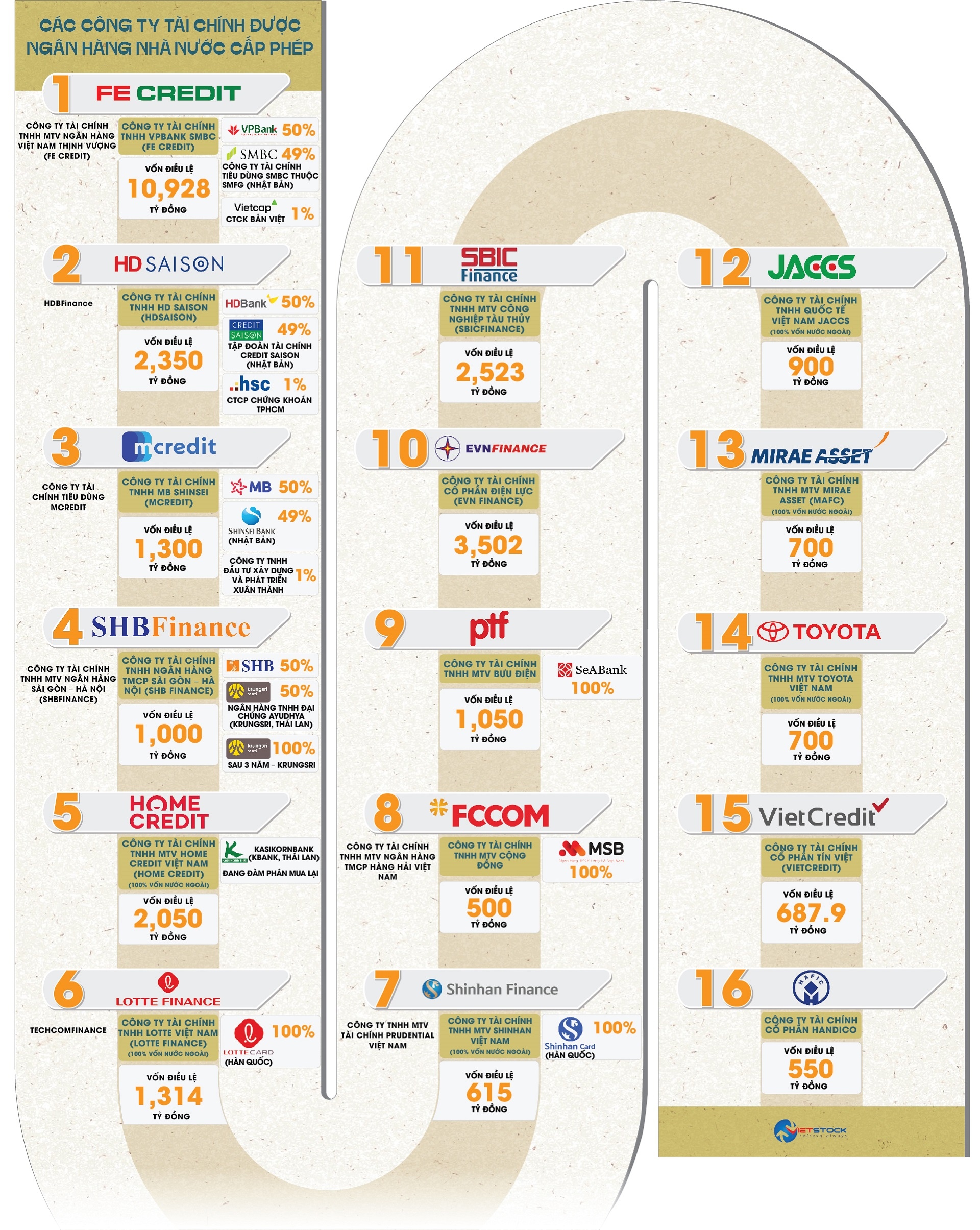

Tính đến 30/06/2023, có 16 công ty tài chính được Ngân hàng Nhà nước (NHNN) cấp phép và đủ điều kiện hoạt động.

Trong đó, có 6 công ty tài chính là thành viên của ngân hàng trong và ngoài nước như FE Credit thuộc VPBank và SMBC, HD Saison thuộc HDBank và Credit Saison, Công ty tài chính Bưu điện thuộc SeABank, Mcredit thuộc MB và Shinsei Bank, FCCOM thuộc MSB, SHBFinance thuộc SHB và Krungsri.

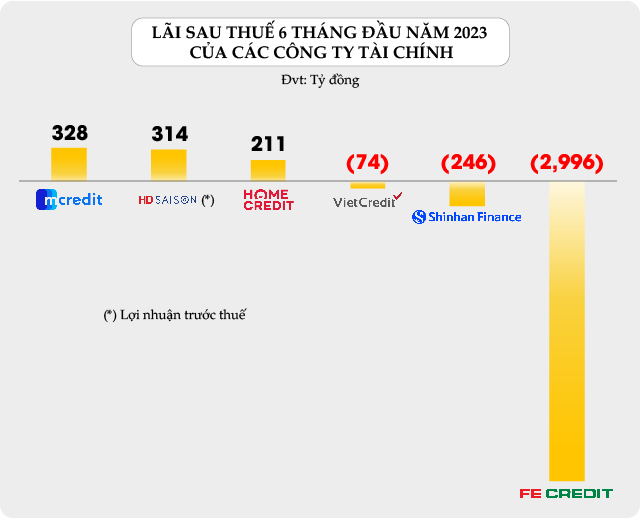

Đi theo sự xuất hiện của nhiều loại hình tín dụng cạnh tranh cũng như tác động tiêu cực từ đại dịch COVID-19 đến thu nhập của khách hàng, các công ty tài chính ngập ngụa trong các khoản nợ khó đòi. Lúc này, các công ty tài chính không còn là miếng bánh “béo bở” đối với nhà băng, thậm chí nhiều công ty kinh doanh thua lỗ và tăng nợ xấu đáng kể.

Thời gian qua, nhiều ngân hàng chuyển nhượng vốn tại công ty tài chính, kêu gọi đối tác chiến lược. Ngoài việc giúp ngân hàng có thêm lượng vốn lớn từ các đối tác chiến lược, còn có thể tận dụng nguồn lực từ đối tác để tái cơ cấu.

Tháng 4/2015, HDBank chuyển nhượng 49% cổ phần tại HDFinance cho Tập đoàn tài chính Credit Saison (Nhật Bản) và đổi tên thành Công ty tài chính TNHH HD Saison (HD Saison). Sau thương vụ, HDBank chỉ còn sở hữu 50% vốn của HD Saison và CTCP Chứng khoán TPHCM sở hữu 1%.

Công ty tài chính tiêu dùng Mcredit vốn thuộc sở hữu 100% của MB sau khi tái cơ cấu Công ty tài chính cổ phần Sông Đà. Tháng 11/2016, MB chuyển nhượng 49% vốn góp tại Mcredit cho Shinsei Bank - tập đoàn tài chính từ Nhật Bản và 1% cho Công ty TNHH Đầu tư Xây dựng và Phát triển Xuân Thành. MB chỉ còn sở hữu 50% vốn tại Mcredit. Đến năm 2017, Mcredit được đổi tên thành Công ty TNHH Tài chính tiêu dùng MB Shinsei.

Tháng 06/2015, Techcombank (TCB) mua lại Công ty tài chính cổ phần Hóa chất Việt Nam (VCFC) và đổi tên thành TechcomFinance. Đến đầu năm 2018, Lotte Card của Hàn Quốc đã chi gần 1,700 tỷ đồng để mua lại 100% vốn của TechcomFinance. Tháng 9/2018, NHNN cũng đổi giấy phép hoạt động công ty này thành Công ty tài chính TNHH Lottte Việt Nam (Lotte Finance).

Cũng trong năm 2018, SeABank đã nhận chuyển nhượng 100% vốn góp tại Công ty Tài chính TNHH MTV Bưu điện (PTF) từ Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT).

PTF là công ty 100% thuộc sở hữu của Tập đoàn VNPT, được cấp phép thành lập vào tháng 10/1998 và là một trong những công ty tài chính đầu tiên của Việt Nam. Theo chủ trương thoái vốn đầu tư ngoài ngành, Tập đoàn VNPT đã bán đấu giá toàn bộ cổ phần tại PTF. Đầu tháng 2/2018, SeABank tham gia phiên đấu giá công khai mua cổ phần PTF của VNPT và là đơn vị trúng đấu giá ở mức 710 tỷ đồng.

Sẽ là thiếu sót trong bức tranh tài chính tiêu dùng tại Việt Nam nếu không nhắc đến Prudential. NHNN cấp phép thành lập cho Công ty TNHH MTV Tài chính Prudential Việt Nam từ năm 2006 và Prudential từng một thời là cái tên đình đám trong thị trường tín dụng tiêu dùng thuở sơ khai tại Việt Nam. Đến năm 2019, Shinhan Card từ Hàn Quốc đã mua lại toàn bộ vốn của Prudential Việt Nam với giá trị thương vụ ước tính 151 triệu USD. Sau đó, Công ty tài chính TNHH MTV Shinhan Việt Nam (100% vốn nước ngoài) chính thức đi vào hoạt động dưới thương hiệu Shinhan Finance từ tháng 7/2019.

Tháng 8/2021, SHB đã ký hợp đồng chuyển nhượng vốn của Công ty tài chính TNHH MTV Ngân hàng TMCP Sài Gòn - Hà Nội (SHBFinance) cho Ngân hàng TNHH Đại chúng Ayudhya (Krungsri) của Thái Lan (thành viên chiến lược thuộc Tập đoàn MUFG, Nhật Bản). Đến tháng 5/2023, Krungsri đã hoàn tất các thủ tục và chính thức nắm giữ 50% vốn tại SHBFinance. Sau 3 năm cùng sở hữu SHBFinance, SHB sẽ tiếp tục chuyển nhượng 50% vốn điều lệ còn lại cho Krungsri và Krungsri sẽ trở thành chủ sở hữu duy nhất của SHBFinance. Ngày 25/04/2023, SHBFinance cũng đổi tên thành Công ty tài chính TNHH Ngân hàng TMCP Sài Gòn - Hà Nội.

Thương vụ lớn nhất trong giới tài chính tiêu dùng gọi tên FE Credit của VPBank. Tháng 10/2021, VPBank thông báo đã hoàn tất bán 49% vốn điều lệ tại Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit) cho Công ty tài chính tiêu dùng SMBC (SMBCCF) - công ty con thuộc Tập đoàn Sumitomo Mitsui Financial Group của Nhật Bản sở hữu 100% vốn.

Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng cũng được đổi tên thành Công ty Tài chính TNHH VPBank SMBC. VPBank vẫn nắm giữ 50% vốn điều lệ tại FE Credit. 1% vốn điều lệ còn lại thuộc về CTCK Bản Việt. Số liệu từ Nikkei ước tính, SMBC đã bỏ ra khoảng 1.4 tỷ USD để sở hữu 49% vốn tại FE Credit.

Gần đây nhất, thị trường tài chính tiếp tục ồn ào khi ngân hàng lớn thứ hai của Thái Lan - Kasikornbank (KBank) đàm phán để mua lại Công ty tài chính tiêu dùng Home Credit Việt Nam. Nguồn tin từ Reuters, giá trị thương vụ có thể lên đến 1 tỷ USD.

KBank hy vọng sẽ trở thành 1 trong 20 ngân hàng có tài sản lớn nhất Việt Nam vào năm 2027. Nếu thành công, thương vụ này sẽ trở thành cuộc M&A lớn thứ hai trong ngành tài chính Việt Nam chỉ sau FE Credit của VPBank.

Một thương vụ khác cũng đang được triển khai tại công ty tài chính thuộc MSB. ĐHĐCĐ 2023 của MSB đã thông qua việc thoái vốn tại Công ty tài chính TNHH MTV Cộng đồng (FCCOM) - vốn điều lệ 500 tỷ đồng và thuộc sở hữu 100% của MSB.

MSB dự kiến tìm kiếm đối tác chiến lược để chuyển nhượng một phần vốn tại FCCOM, cùng hợp tác đường dài với đối tác chiến lược hoặc chuyển nhượng 100% số vốn góp tại FCCOM để Ngân hàng tập trung nguồn lực vào lĩnh vực kinh doanh chính.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế đánh giá thị trường tài chính tiêu dùng Việt Nam đang còn sơ khai, trong khi các nhu cầu về tài chính tiền tệ đang rất lớn, vì thế các tổ chức tài chính nước ngoài mong muốn đổ vốn vào phát triển thị trường tài chính tiêu dùng hay tài chính cá nhân trong nước là một trong những đòi hỏi thực tế.

PGS.TS. Đinh Trọng Thịnh đánh giá, việc nhà đầu tư ngoại góp vốn vào công ty tài chính Việt Nam sẽ tốt cho cả 2 phía, giúp cho các công ty tài chính có cơ hội tăng trưởng và phát triển tốt hơn, vì nhu cầu tài chính cá nhân là nhu cầu thực, trước hay sau phải đáp ứng trong dân chúng. Nhu cầu đã có, nhưng để đáp ứng được là bài toán không dễ.

Trên thế giới, mảng tài chính cá nhân rất quan trọng, chiếm tỷ trọng rất lớn trên thị trường. Vì thế, việc các nhà đầu tư nước ngoài đổ vốn vào thị trường trong nước là điều dễ hiểu.

Không riêng nhà đầu tư nước ngoài, cả nhà đầu tư trong nước cũng nhìn thấy tiềm năng từ thị trường tài chính tiêu dùng. Có điều, họ không đủ nguồn lực để triển khai một cách đầy đủ và đáp ứng các nhu cầu như nhà đầu tư nước ngoài.

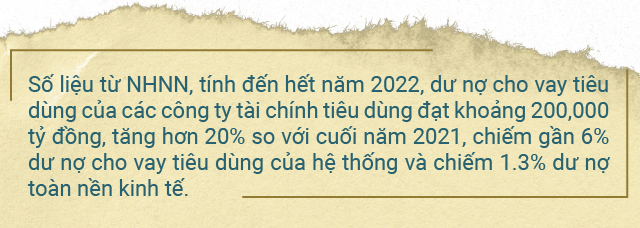

Dù vậy, ông Thịnh đánh giá thị trường tài chính tiêu dùng tại Việt Nam còn rất lớn, vì nhu cầu vốn cho tiêu dùng của người dân Việt Nam cực kỳ cao, chỉ là tín dụng tiêu dùng đáp ứng đến đâu. Thực tế, nguồn cung tín dụng tiêu dùng còn ít nên dư địa còn nhiều nhưng khả năng thích ứng còn có giới hạn.

Tư duy “ăn chắc mặc bền” được một số chuyên gia đánh giá là kềm hãm sự phát triển của thị trường tài chính tiêu dùng tại Việt Nam. Nếu đợi tài chính đầy đủ rồi mới tiêu dùng thì tiêu dùng không thể phát triển được.

Nhìn trên góc độ khác, ông Thịnh lại đồng tình với quan điểm có ý thức tiết kiệm vẫn tốt hơn. Tiết kiệm sẽ an toàn hơn là chi tiêu quá khả năng mà không tích trữ. Theo ông Thịnh, tiêu dùng cần phải thay đổi ở một mức nào đó mới tạo ra điều kiện thuận lợi cho tài chính tiêu dùng phát triển.

Trong khi đó, TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng lại cho rằng, các ngân hàng nước ngoài dường như quá lạc quan khi nhìn nhận thị trường tiêu dùng ở Việt Nam. Điều mà các nhà đầu tư ngoại nhìn thấy là gần 100 triệu dân ở Việt Nam có nhu cầu tiêu thụ rất cao, nền kinh tế Việt Nam cũng tăng trưởng trong 30 năm nay. Đối tác ngoại nhìn thấy tiềm năng tăng trưởng trong tương lai khi hiện có rất ít công ty tài chính như FE Credit, Home Credit… KBank của Thái Lan nhắm đến mua lại Home Credit Việt Nam là do nhìn vào tương lai nhiều hơn là nhìn vào thị trường hiện tại.

“Mức độ rủi ro trong cho vay tiêu dùng tại Việt Nam rất lớn. Không chỉ nguồn thu nhập của người dân không ổn định, tinh thần trách nhiệm trả nợ cũng thấp. Chính vì thế, tôi nghĩ các ngân hàng nước ngoài, khi mua công ty tài chính tiêu dùng của Việt Nam để tham gia vào thị trường cho vay tiêu dùng, có thể họ đánh giá một cách quá lạc quan” - TS. Nguyễn Trí Hiếu nói thêm.

TS. Nguyễn Trí Hiếu cho rằng, quản trị rủi ro là vấn đề hàng đầu cho ngành ngân hàng Việt Nam nếu muốn thu hút nhà đầu tư nước ngoài. Các ngân hàng Việt Nam cần tập trung vào quản trị rủi ro, cho vay một cách khôn ngoan, cân nhắc. Sắp tới, ngân hàng có thể bị tuyên bố phá sản, không còn sự bảo vệ tuyệt đối như hiện tại, nên việc quản trị rủi ro là quan trọng trên hết.

Khi nhắm đến các ngân hàng Việt Nam, vấn đề đầu tiên khối ngoại đánh giá là quản trị rủi ro tốt hay không, có các phòng tuyến dự phòng thế nào, nợ xấu thế nào, làm sao kiểm soát được nợ xấu. Tiếp theo là nếu nợ xấu diễn ra thì làm sao để xử lý.

PGS.TS. Đinh Trọng Thịnh lại cho rằng, nhà đầu tư ngoại cũng rất cần sự vào cuộc của nhà đầu tư trong nước. Nhà đầu tư Việt Nam đã có sự chuẩn bị nhất định và mong muốn để phát triển tốt hơn khi có sự gia nhập của nhà đầu tư ngoại. Tuy nhiên, việc này cũng không đơn giản, có thể thấy qua hoạt động của một số doanh nghiệp thời gian qua. Vì thế, việc hoàn tất yêu cầu để tham gia vào quá trình hội nhập cũng như tận dụng các cơ hội mà quá trình tăng trưởng kinh tế đã đặt ra, trở thành bài toán quan trọng và cần thiết để các nhà đầu tư trong và ngoài nước có bước chuẩn bị, sẵn sàng tham gia vào hoạt động của thị trường nói chung.

Điều đáng nói nhiều nhất là doanh nghiệp Việt Nam phải có sự chuẩn bị để có hoạt động hội nhập về vốn. Thứ hai là nhu cầu thích ứng thực tế với nền kinh tế; trong đó, khâu quản lý, mở rộng thị trường trở thành một trong những bài toán cơ bản, giúp chúng ta có được quá trình tăng trưởng và phát triển phù hợp. Điều mà nhà đầu tư nước ngoài thiếu chính là thị trường.

Design: Tuấn Trần