Nở rộ hội nhóm dạy cách “bùng nợ”, công ty tài chính tiêu dùng khốn khổ vì nợ xấu

Nở rộ hội nhóm dạy cách “bùng nợ”, công ty tài chính tiêu dùng khốn khổ vì nợ xấu

Trong nhiều năm qua, việc cho vay tiêu dùng qua các kênh chính thức như ngân hàng thương mại, công ty tài chính được Ngân hàng Nhà nước cấp phép đã và đang đáp ứng nhu cầu vốn tiêu dùng cá nhân, góp phần tránh cho người dân phải tìm đến tín dụng đen. Tuy nhiên kênh cho vay này đang gặp khốn khổ vì nhiều đối tượng cố tình bùng nợ, thậm chí còn nở rộ hội nhóm dạy cách “bùng nợ” khiến dư nợ cho vay tiêu dùng chính thống giảm và hệ quả là tín dụng đen ngày càng trỗi dậy.

Tín dụng đen tràn lan

Theo số liệu dẫn chứng tại Hội thảo “Gỡ khó cho vay tiêu dùng - Đẩy lùi tín dụng đen”, 3 năm qua đã có 2,740 vụ việc liên quan đến tín dụng đen bị phát hiện và 4,400 bị can đã bị khởi tố điều tra. Tính riêng trong 6 tháng đầu năm nay, lực lượng công an đã phát hiện và xử lý hơn 700 vụ việc và khởi tố 400 vụ và 800 bị can. Những con số cho thấy rất đông người dân có nhu cầu vay vốn không cần thế chấp tài sản, họ sẵn sàng chấp nhận lãi suất cả mấy trăm phần trăm trong 1 năm để vay tiền.

Ngược với tín dụng đen là tín dụng chính thức. Đây là hình thức huy động vốn và cho vay công khai và minh bạch. Trong đó đặc biệt là cho vay tiêu dùng hướng đến những người có thu nhập trung bình, yếu thế trong xã hội, cũng là đối tượng mà tín dụng đen nhắm đến.

Cho vay tiêu dùng thường có tốc độ tăng trưởng lớn hơn tốc độ tăng trưởng của dư nợ cho vay chung của toàn nền kinh tế. Năm 2018, thị trường ghi nhận tăng trưởng cho vay tiêu dùng đạt 30.9%, và tốc độ tăng trưởng đã bắt đầu chậm dần trong các năm sau đó do ảnh hưởng của dịch bệnh và có sự phục hồi trong năm 2022, với mức tăng là 22.7%.

Còn xét về giá trị tuyệt đối, dư nợ cho vay tiêu dùng có sự gia tăng rõ rệt. Đến cuối năm 2022 đã vượt 2.5 triệu tỷ đồng cho thấy nhu cầu vốn của người dân thì không ngừng tăng lên, trong đó có hơn 150,000 tỷ đồng được cho vay thông qua các công ty tài chính.

Theo các chuyên gia, khi khách hàng gặp khó khăn trong việc tiếp cận tín dụng chính thức thì họ sẽ tìm đến những kênh tín dụng không chính thức. Ngược lại nếu tín dụng chính thức phát triển thì chắc chắn tín dụng đen sẽ bị thu hẹp dần.

Cuối tháng 8/2023 vừa qua, Thủ tướng Phạm Minh Chính đã ban hành công điện số 766 về việc tăng cường các giải pháp phòng ngừa, ngăn chặn và xử lý tín dụng đen. Kể từ khi công điện được ban hành đã có 152 vụ việc liên quan đến tín dụng đen bị xử lý.

Bên cạnh sự chỉ đạo quyết liệt của Thủ tướng Chính phủ và các biện pháp mạnh tay từ cơ quan chức năng, các chuyên gia cho rằng việc thúc đẩy tín dụng tiêu dùng cũng là giải pháp khá hiệu quả để đẩy lùi được tín dụng đen.

Kênh cho vay tiêu dùng chính thống bị “đuối sức” vì nợ xấu

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho biết, Ngân hàng Nhà nước đã ban hành nhiều chính sách phù hợp để tạo điều kiện cho khách hàng và người dân tiếp cận vốn tín dụng, đồng thời chỉ đạo các ngân hàng thương mại, công ty tài chính tiêu dùng, các công ty tài chính vi mô, các quỹ tín dụng nhân dân cải cách thủ tục hành chính, mở rộng mạng lưới, đặc biệt là khu vực vùng sâu vùng xa và các sản phẩm dịch vụ, nhất là sản phẩm tài chính số để người dân dễ dàng tiếp cận vốn vay, nhất là lĩnh vực cho vay phục vụ đời sống và tiêu dùng cá nhân, góp phần tránh cho người dân phải tìm đến tín dụng đen. Đến 31/08/2023, dư nợ cho vay phục vụ đời sống toàn hệ thống đạt khoảng 2.7 triệu tỷ đồng, chiếm 21% tổng dư nợ nền kinh tế, tăng 0.35% so với 31/12/2022, nợ xấu chiếm tỷ lệ trên 4%.

Trong đó, dư nợ cho vay phục vụ nhu cầu đời sống của 16 công ty tài chính tiêu dùng do NHNN cấp phép là trên 135,000 tỷ đồng (chiếm khoảng hơn 5% dư nợ cho cho vay phục vụ đời sống). Tuy nhiên, nợ xấu của các công ty tài chính đến nay đã lên đến 8-10%, cá biệt có công ty nợ xấu lên đến 20%, nhiều công ty lâm vào tình trạng khó khăn, thậm chí thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao.

“Trong bối cảnh nền kinh tế khó khăn, các công ty tài chính tiêu dùng đã chấp hành nghiêm túc chỉ đạo của Chính phủ và NHNN, tổ chức triển khai cho vay tiêu dùng đối với những đối tượng dưới chuẩn để đáp ứng nhu cầu tiêu dùng tối thiểu của người lao động có thu nhập thấp nhằm hạn chế và từng bước đẩy lùi tín dụng đen. Song đến nay hầu như các công ty tài chính đều gặp rất nhiều khó khăn do nợ xấu ngày càng tăng cao.

Ngoài những yếu tố khách quan chung còn có yếu tố chủ quan và rất nguy hiểm nhưng chưa có chế tài xử lý đó là khách hàng cố tình không trả nợ, người vay trước khuyên người vay sau không trả nợ, cán bộ công ty tài chính đến nhắc nợ thì bị chống đối, tố cáo, vu khống cán bộ dùng biện pháp manh động để đòi nợ đến chính quyền các cấp.

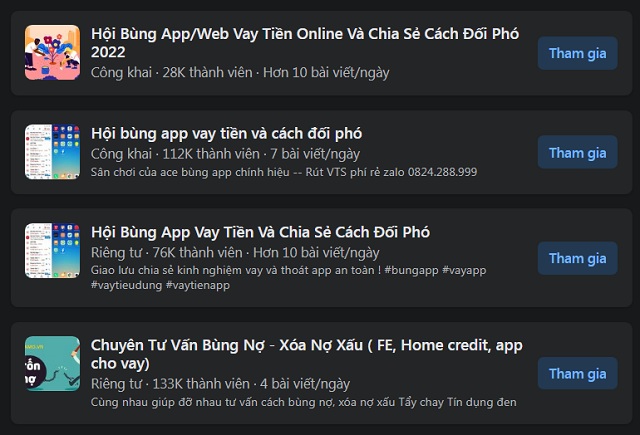

Một số đối tượng lợi dụng cơ quan quản lý trấn áp tội phạm tín dụng đen đã cố tình quy kết cho công ty tài chính tiêu dùng do NHNN cấp phép tổ chức làm tín dụng đen và cố tình không trả nợ, thành lập hội nhóm bùng nợ trên zalo, facebook, trên nền tảng số nhưng không bị xử lý. Thực trạng này khiến nợ xấu của các công ty tài chính tiêu dùng ngày càng tăng cao, cán bộ thu hồi nợ bị nghỉ việc, các công ty tài chính không thể tiếp tục mở rộng cho vay, khiến dư nợ giảm. So với cuối năm 2022, dư nợ cho vay tiêu dùng của công ty tài chính đã giảm trên 60 nghìn tỷ đồng.

Hệ quả đó là tín dụng đen bắt đầu trỗi dậy dù cơ quan nhà nước tích cực triệt phá nhiều ổ nhóm tín dụng đen, song diễn biến tín dụng đen vẫn rất phức tạp dưới nhiều hình thức tinh vi nhất là trên các mạng xã hội.”, ông Hùng nêu.

Nâng cao nhận thức để kênh cho vay tiêu dùng chính thống vững tâm hoạt động… đẩy lùi tín dụng đen

Để nâng cao nhận thức của người tiêu dùng, các chuyên gia đưa ra giải pháp đó là phải thông tin thêm về các gói hỗ trợ người dân tiếp cận với các nguồn vốn vay an toàn; các dấu hiệu để giúp người dân nhận diện các công ty tài chính tiêu dùng hợp pháp, tránh rơi vào “bẫy” tín dụng đen.

Chuyên gia kinh tế - Tiến sĩ Cấn Văn Lực

|

Theo chuyên gia kinh tế - Tiến sĩ Cấn Văn Lực, cho vay tiêu dùng hiện đang được thực hiện qua ba kênh chính thức là cho vay qua các ngân hàng thương mại, cho vay qua các công ty tài chính và cho vay qua một số tổ chức tín dụng khác. Tuy nhiên, ở mỗi phân khúc sẽ có đối tượng và mục tiêu cho vay khác nhau. Một trong những nguyên nhân chính khiến nợ xấu cho vay tiêu dùng ở mức cao xuất phát từ câu chuyện nhận thức “dễ vay, dễ bùng nợ”. Theo đó ông Lực cho rằng các công ty tài chính nên thiết lập lại các mô hình tổ chức vận hành để đảm bảo hoạt động chính thống hơn và bài bản hơn.

Cũng theo chuyên gia Cấn Văn Lực, quy định về lãi suất cho vay giữa luật tổ chức tín dụng và luật dân sự chưa đồng bộ. Trong đó, trần lãi suất theo luật dân sự là 20%/năm, nhưng luật chuyên ngành đang được quy định bằng cụm từ “theo thoả thuận.”

“Do có độ chênh nên gần như cơ quan công an đang tạm hiểu rằng lãi suất cứ trên 20% là vi phạm pháp luật dân sự. Điều này cũng khiến người dân đánh đồng 16 công ty tài chính được Ngân hàng Nhà nước cấp phép với các đơn vị khác đang tồn tại. Hay nói cách khác, trần lãi suất đang hạn chế việc tiếp cận tín dụng. Giải quyết vấn đề, tôi nghĩ rằng cần có luật cho các tổ chức tín dụng phi ngân hàng theo thông lệ quốc tế, trong đó áp dụng ngưỡng nợ xấu và trần lãi suất riêng cho nhóm này,” ông Lực nói.

Còn Luật sư Nguyễn Thế Truyền, Giám đốc Công ty Luật Hợp danh Thiên Thanh cho hay pháp luật Việt Nam đã có nhưng chưa đủ, chưa áp dụng được vào thực tế. Gần như 16 công ty tài chính chính thống chưa sử dụng toà án để giải quyết vấn đề nợ. Bởi lẽ, nợ cho vay tiêu dùng rất nhỏ trong khi chi phí và thời gian cho một phiên toà giải quyết tranh chấp nợ lại vô cùng lớn.

ông Lê Quốc Ninh - Tổng Giám đốc Công ty Tài chính TNHH MB Shinsei

|

Theo ông Lê Quốc Ninh - Tổng Giám đốc Công ty Tài chính TNHH MB Shinsei, giải pháp căn cơ là các cơ quan chức năng cần tăng cường hoạt động truyền thông về tín dụng tiêu dùng chính thống, phân biệt rõ với hoạt động tín dụng đen.

Ông Ninh cũng mong muốn chính quyền địa phương hỗ trợ cho các lực lượng thu hồi nợ và nhân sự của các công ty tài chính tiếp cận khách hàng để tìm giải pháp, thay vì có những giải pháp tiêu cực, thậm chí là ngăn cấm như hiện tại. Đồng thời phối hợp răn đe đối với những đối tượng cố tình mặc dù có tiền nhưng chây ì không trả nợ.

“Việc thu hồi nợ của các công ty tài chính tiêu dùng bị hạn chế hơn rất nhiều so với ngân hàng bởi khách hàng không có tài sản đảm bảo. Hoạt động cho vay hoàn toàn dựa vào tín chấp, ý thức trả nợ của khách hàng”, ông Ninh cho biết.

Đại diện MB Shinsei cũng đề nghị Ngân hàng Nhà nước hoàn thiện các quy định đảm bảo phù hợp với đặc thù hoạt động của các công ty tài chính tiêu dùng. Trong đó đáng chú ý là nghiên cứu xây dựng hành lang pháp lý cho phép quản lý dịch vụ thu hồi nợ chuyên nghiệp.

“Dịch vụ thu hồi nợ chuyên nghiệp theo luật hiện nay bị cấm tại Việt Nam. Song theo tại nhiều nước, dịch vụ này được quy định rõ ràng, chặt chẽ, tạo hành lang pháp lý cho dịch vụ thu hồi nợ chuyên nghiệp.”

Vị này cũng đề nghị được áp dụng ngưỡng nợ xấu riêng cho các công ty tài chính có sự khách biệt so với các ngân hàng thương mại. Phù hợp với đặc thù hoạt động và cho vay với đối tượng có thu nhập trung bình, thấp, không ổn định… của các công ty tài chính.