Hành trình 5 năm dẫn đầu xu thế thẻ của VIB

Dịch vụ

Hành trình 5 năm dẫn đầu xu thế thẻ của VIB

Bộ thẻ tín dụng theo hướng cá nhân hóa chi tiêu của VIB ra mắt vào tháng 11/2018, đánh dấu thời điểm ngân hàng bắt đầu kiên định mục tiêu "Dẫn đầu xu thế thẻ".

Khảo sát của Visa với hơn 1,000 người dùng hồi tháng 5/2023 chỉ ra, 90% người được khảo sát thực hiện thanh toán không tiền mặt năm 2022, tăng cao hơn mức 77% vào năm 2021 và gấp nhiều lần hồi 2018. Song hành cùng xu hướng thanh toán không tiền mặt, 66% khách hàng cho biết họ sử dụng thẻ thanh toán trực tuyến thay vì thẻ vật lý.

5 năm trước, những khái niệm như thẻ trực tuyến, thẻ ảo vẫn xa lạ với đại đa số người dùng. So với hiện nay, nhiều ngân hàng đã hiện thực các khái niệm đó vào sản phẩm dịch vụ. Trong đó, VIB cùng với công nghệ thẻ tiên phong đã góp phần tích cực vào sự thay đổi của thị trường thẻ. Sự chuẩn bị về nền tảng số hóa từ nhiều năm trước đã giúp ngân hàng thích ứng tốt với thử thách đến từ đại dịch Covid-19 và sự thay đổi về hành vi tiêu dùng, tiếp tục dẫn dắt thị hiếu khách hàng ở giai đoạn mới.

Hệ sinh thái thẻ VIB đáp ứng nhu cầu đa dạng của người dùng. Ảnh: VIB

|

Ra mắt loạt thẻ nắm bắt xu thế

Theo bà Tường Nguyễn, Giám đốc Trung tâm Chiến lược và Vận hành thẻ VIB, đón sóng thay đổi của thị trường thẻ, từ 5 năm trước, ngân hàng đã thực hiện chiến lược cá nhân hóa nhu cầu chi tiêu qua thẻ kể từ cột mốc ra mắt bộ sản phẩm mới, trong đó nổi bật là Travel Elite và Financial Free vào cuối năm 2018.

Đến năm 2019, nhà băng liên tiếp ra mắt các dòng thẻ khác nhau như Cash Back, Zero Interest Rate, Premier Boundless... Trong đó, Zero Interest Rate là dòng thẻ "Buy now – Pay later" (Mua trước - Trả sau) đầu tiên tại Việt Nam.

Tháng 3/2020, mong muốn mở thẻ trực tuyến của những người dùng trẻ phần nào được đáp ứng khi VIB áp dụng Big Data và AI để duyệt mở thẻ tín dụng trực tuyến, rút ngắn quy trình còn dưới 30 phút, sau đó là 15 phút và hiện nay là 2 phút. Điều này góp phần thúc đẩy lượng mở thẻ của ngân hàng lên con số nửa triệu vào năm 2022.

Đi cùng cú hích tăng trưởng, VIB liên tục cho ra mắt những sản phẩm thẻ lần đầu xuất hiện trên thị trường như Online Plus 2in1 - dòng thẻ đầu tiên tại Đông Nam Á tích hợp thẻ tín dụng và thẻ thanh toán, Family Link - dòng thẻ tín dụng đồng hành cùng con đầu tiên tại Việt Nam, LazCard - dòng thẻ eCom, Super Card - dòng thẻ đầu tiên tại Việt Nam trao toàn quyền làm chủ, tự chọn tính năng và hoàn tiền đến 15% cho khách hàng...

Sự kết hợp giữa tính năng thẻ và công nghệ giúp VIB chinh phục người dùng. Ảnh: VIB

|

Đồng thời, ngân hàng hiện thực hóa nhiều khái niệm như "thẻ ảo", "tổng đài ảo", "chuyên gia tài chính ảo", “thẻ biết nói” hay thẻ số hóa (phát hành online 100%)... lên các sản phẩm cụ thể.

Tại thời điểm đẩy mạnh chiến lược thẻ vào cuối năm 2018, ngân hàng chọn chiến lược cá nhân hóa - khái niệm còn khá mới mẻ tại Việt Nam lúc bấy giờ làm trọng tâm phát triển sản phẩm.

"Đó là tiền đề để chúng tôi thiết kế các dòng thẻ với tính năng và giao diện hiện đại, trẻ trung, đáp ứng trọn vẹn nhu cầu của người dùng", bà Tường Nguyễn chia sẻ.

Hiện nay, hệ sinh thái thẻ tín dụng VIB có 9 dòng thẻ mang lại lợi ích vượt trội cho từng nhóm chi tiêu từ du lịch, mua sắm, ăn uống đến tiêu dùng, trả góp,... Điểm chung của các dòng thẻ VIB nằm ở tính sáng tạo, mang hàm lượng công nghệ cao và thiết kế theo nhu cầu của các phân khúc khách hàng riêng biệt.

Tạo vị thế trên thị trường

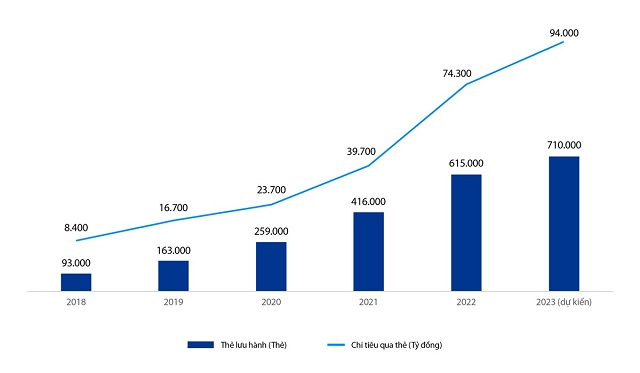

Sau nửa thập kỷ kiên định với định hướng "Dẫn đầu xu thế thẻ", số lượng thẻ và chi tiêu qua thẻ VIB không ngừng tăng. Đến cuối tháng 10/2023, số thẻ VIB đang lưu hành đã đạt hơn 680,000 thẻ, tăng gấp 7,3 lần so với năm 2018. Mỗi tháng, trung bình ngân hàng ghi nhận 3 triệu lượt giao dịch qua thẻ, cao gần 16 lần so với thời điểm bắt đầu chuyển đổi chiến lược thẻ.

Tổng chi tiêu qua thẻ VIB sau năm năm đạt gần 236,000 tỷ đồng. Riêng năm 2023, trong 9 tháng đầu năm, chi tiêu qua thẻ tại VIB đạt gần 2.7 tỷ USD và đến cuối năm dự kiến chạm mốc 4 tỷ USD (tương đương gần 94,100 tỷ đồng), gấp hơn 11 lần so với năm 2018.

Tăng trưởng thẻ và chi tiêu qua thẻ VIB. Ảnh: VIB

|

Dữ liệu của Hiệp hội Thẻ cho thấy, VIB chiếm 9% thị phần chi tiêu thẻ ở Việt Nam. Chi tiêu bình quân trên mỗi thẻ của ngân hàng này trong ba quý đầu năm 2023 đạt 11.2 triệu đồng, cao hơn 40% so với thị trường.

VIB là ngân hàng ghi nhận tăng trưởng nhanh nhất về tổng chi tiêu qua thẻ Mastercard tại Việt Nam giai đoạn 2018-2022 với mức tăng hơn 7 lần. Nhà băng dẫn đầu về tỷ lệ tăng trưởng thẻ tín dụng tại Việt Nam, đạt 434%. Đồng thời, ngân hàng dẫn đầu về số lượng thẻ phát hành (thẻ ghi nợ và thẻ tín dụng quốc tế) tại Việt Nam với mức tăng hơn 5 lần trong nửa thập kỷ qua. Với tổng chi tiêu qua thẻ Mastercard tại lãnh thổ nước ngoài, VIB tiếp tục đứng đầu thị trường, đạt hơn 190 triệu USD, tăng hơn 5 lần so với năm 2018.

Hết tháng 9, tổng chi tiêu thẻ Visa mang thương hiệu VIB cũng tăng hơn 180% so với cùng kỳ. Chi tiêu mỗi thẻ VIB cao hơn 2.5 lần so với mức bình quân của thị trường, theo ghi nhận của Visa.

Đại diện ngân hàng cho biết, kết quả đạt được hôm nay đến từ chiến lược thẻ được đầu tư bài bản và hiệu quả, cùng quá trình liên tục gắn kết để thấu hiểu khách hàng, từ đó tăng cường ưu đãi vượt trội cho người dùng.

"Chúng tôi mong muốn mỗi chiếc thẻ đến tay khách hàng sẽ mở ra một hành trình chi tiêu mới lạ, thuận tiện, tối ưu, đúng ý và nửa thập kỷ qua điều này đã dần được hiện thực hóa", bà Tường nhấn mạnh.

Trong tương lai, VIB sẽ tiếp tục kiên định với việc mang đến những trải nghiệm chi tiêu vượt trội cho người dùng, thúc đẩy thanh toán không tiền mặt tại Việt Nam và khu vực. Trên hành trình đó, VIB sẽ thay đổi hoàn toàn khuôn mẫu cung cấp các sản phẩm tài chính ngân hàng truyền thống – chuyển từ bán những gì ngân hàng có sang cung cấp dịch vụ khách hàng cần theo yêu cầu của khách hàng.

"Đây là bước nhảy vọt trong chiến lược cá nhân hóa trải nghiệm khách hàng của VIB nói riêng và thị trường thanh toán không tiền mặt Việt Nam nói chung", lãnh đạo Trung tâm Chiến lược và Vận hành Thẻ VIB nói.