Để tiền ở đâu?

Để tiền ở đâu?

Với những hộ gia đình có của ăn của để thì “để tiền ở đâu” là một quan tâm lớn, đặc biệt tại Việt Nam, khi thời gian qua giá vàng có mức độ biến động lớn và thu hút nhiều sự chú ý. Mặc dù những lớp tài sản phổ biến trên thế giới vẫn là bất động sản, tài sản tài chính, các quỹ tiết kiệm và hưu trí, tài sản có giá trị khác nhưng các phương thức tiếp cận và sở hữu khác nhau sẽ ảnh hưởng nhiều đến việc phân bổ tỷ trọng giữa các loại tài sản.

Ảnh: LÊ VŨ |

So sánh giữa Việt Nam và thế giới

Hiện nay ở Việt Nam, các kênh tài sản mà các hộ gia đình sở hữu có thể chia thành các nhóm như: bất động sản, tiền gửi ngân hàng (tiết kiệm), chứng khoán, vàng, và bảo hiểm nhân thọ.

Bất động sản chủ yếu là căn nhà đang ở, nhà cho thuê, hay các lô đất. Theo một ước tính, tỷ trọng của bất động sản trong tổng số các loại tài sản kể trên vào khoảng 40-45%. Tiền gửi ngân hàng cũng là kênh tài sản phổ biến và chiếm vị trí số 2 với khoảng 30%, chứng khoán (cổ phiếu và trái phiếu) chiếm khoảng 20%, vàng chiếm khoảng 7% và còn lại là bảo hiểm nhân thọ.

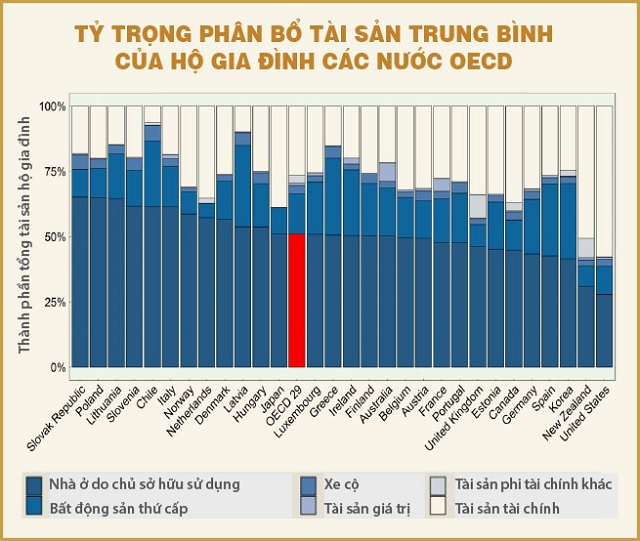

Với nhiều quốc gia trên thế giới, bất động sản cũng chiếm một tỷ trọng cao nhất trong các lớp tài sản của một hộ gia đình. Thống kê trung bình 29 nước OECD thì bất động sản chiếm đến gần 65%, bao gồm căn nhà chính đang ở, và nhà nghỉ dưỡng hay cho thuê. Ngoài ra, bất động sản còn có thể sở hữu dưới dạng quỹ đầu tư ủy thác (REITs), đầu tư vào các bất động sản thương mại, công nghiệp, dân cư có giá trị lớn. Thông qua hình thức chứng chỉ quỹ, người dân có thể sở hữu một phần của bất động sản mà không cần phải có một số vốn lớn.

Điểm khác biệt nổi bật là sở hữu bất động sản ở nhiều nước phát triển thiên về đầu tư để tạo dòng tiền hơn là đầu cơ chênh lệch giá mua bán nên thời gian nắm giữ thường khá dài. Phần lớn các dự án bất động sản hình thành khi đã có nhu cầu từ trước, và ít có trường hợp người dân sở hữu các lô đất trống ở các khu dân cư.

Các tài sản tài chính ở các nước OECD chiếm gần 30% trong phân bổ tài sản của các hộ gia đình bởi vì sự phát triển của thị trường chứng khoán cũng như các chính sách thuế khuyến khích đầu tư vào các quỹ hưu trí. Bên cạnh đó, các tổ chức như các hedge fund, family office, private banking tạo ra những kênh đầu tư mới cho một số gia đình có nhiều điều kiện.

Ngoại trừ một số nước châu Á nơi mà vàng có một vị trí đáng kể trong các lớp tài sản thì ở các nước phát triển phương Tây, tỷ lệ các hộ gia đình nắm giữ vàng là không đáng kể. Thay vào đó, tỷ trọng này dành cho phương tiện đi lại, các hình thức đầu tư khác (alternative investments) như bộ sưu tập, trang sức, và gần đây là tài sản số.

Nâng cao hiệu quả phân bổ tài sản

Việc các hộ gia đình ở Việt Nam dành một tỷ trọng đáng kể cho vàng cũng là điều dễ hiểu khi dựa vào đặc điểm văn hóa, lịch sử, cũng như chức năng “phòng thủ” của lớp tài sản này; mặc dù vàng cũng có những điểm bất lợi như không tạo được dòng tiền, và việc cất trữ vốn dưới hình thức vàng sẽ lấy đi hoặc hạn chế tính lưu thông của vốn.

Điều đáng quan tâm hơn ở đây là tỷ trọng tiền gửi ngân hàng của các hộ gia đình Việt Nam. Nếu số liệu được ước lượng ở trên chính xác thì một lượng vốn đáng kể được luân chuyển qua hệ thống ngân hàng. Và như vậy thì nhiều doanh nghiệp cần vốn sẽ thông qua ngân hàng thay vì thị trường chứng khoán. Trong khi, nếu doanh nghiệp vay qua trái phiếu hay huy động qua vốn cổ phần thì sẽ có lợi hơn và nhà đầu tư là hộ gia đình cũng có một hiệu quả đầu tư có thể tốt hơn thay vì gửi tiền ngân hàng do thiếu lựa chọn khác.

|

Nếu số liệu được ước lượng ở Việt Nam là chính xác thì một lượng vốn đáng kể được luân chuyển qua hệ thống ngân hàng. Và như vậy thì nhiều doanh nghiệp cần vốn sẽ thông qua ngân hàng thay vì thị trường chứng khoán. Trong khi, nếu doanh nghiệp vay qua trái phiếu hay huy động qua vốn cổ phần thì sẽ có lợi hơn và nhà đầu tư là hộ gia đình cũng có một hiệu quả đầu tư có thể tốt hơn thay vì gửi tiền ngân hàng do thiếu lựa chọn khác. |

Mặc dù nhiều loại tài sản đã tồn tại ở Việt Nam nhưng phương thức tiếp cận cũng hạn chế việc luân chuyển hay phân bổ tỷ trọng. Tỷ lệ sở hữu tài khoản ngân hàng, tài khoản chứng khoán của người dân còn thấp thì nguồn vốn chảy vào thị trường chứng khoán sẽ còn hạn chế; các chính sách thuế chưa đủ khuyến khích hay điều tiết yếu thì vẫn có sự mất cân đối giữa các lớp tài sản. Ví dụ như thuế trên thu nhập vốn sẽ ảnh hưởng đáng kể đến quyết định phân bổ vì phải cân nhắc đến lợi ích sau thuế. Thuế thu nhập khuyến khích các khoản đầu tư dài hạn cho hưu trí cũng là một công cụ điều tiết hiệu quả được sử dụng ở nhiều nước.

Như vậy, nếu có các chính sách phù hợp để điều chỉnh tỷ trọng giữa các lớp tài sản trung bình ở Việt Nam theo hướng giảm tiền gửi tiết kiệm thì thị trường vốn ở Việt Nam sẽ chuyển sang một giai đoạn phát triển mới. Bên cạnh đó, việc phát triển các hình thức đầu tư linh hoạt hơn trong bất động sản, như hình thức sở hữu một phần, cũng sẽ tăng tỷ trọng của bất động sản, đặc biệt là các bất động sản mang tính đầu tư tạo dòng tiền hơn là đầu cơ.

TS. Võ Đình Trí