Áp lực cho các ngân hàng nhỏ

Áp lực cho các ngân hàng nhỏ

Với kết quả kinh doanh phục hồi tích cực tại Q2.2024, ngành ngân hàng tiếp tục nằm trong top 15 ngành dẫn đầu về tốc độ tăng trưởng lợi nhuận. Dưới mặt bằng tích cực của toàn ngành, bối cảnh cạnh tranh tăng trưởng tín dụng làm nổi bật sự phân hóa đáng kể giữa các ngân hàng quy mô lớn và các ngân hàng nhỏ hơn. Trong khi các ngân hàng lớn tiếp tục phát triển và củng cố thị phần, các ngân hàng nhỏ lại phải đối mặt với nhiều khó khăn, từ áp lực cạnh tranh gia tăng, nợ xấu leo thang, đến tình trạng biến động nhân sự cấp cao.

Ngành ngân hàng ghi nhận mức lợi nhuận tích cực trong 6 tháng đầu năm 2024, thu nhập lãi thuần tăng 13.7% và lợi nhuận sau thuế tăng 15.8% so với cùng kỳ. Bên cạnh kết quả tăng trưởng tốt của toàn ngành trong nửa đầu năm, những con số lợi nhuận tổng thể che đậy thực tế rằng nhiều ngân hàng quy mô nhỏ đang phải đối mặt với áp lực ngày càng gia tăng, từ việc cạnh tranh trực tiếp với các ngân hàng lớn cho đến quản lý rủi ro nợ xấu. Điều này càng làm rõ rệt sự phân hóa giữa các ngân hàng quy mô lớn và nhỏ.

Bối cảnh lãi suất cho vay tiếp tục dò đáy, hầu hết các ngân hàng đều phải thúc đẩy tăng trưởng tín dụng để cải thiện thu nhập lãi. Sự canh tranh tăng trưởng tín dụng trở nên ngày càng thách thức đối với ngân hàng nhỏ, khi họ phải cạnh tranh với các ngân hàng lớn – vốn có nhiều lợi thế về mức lãi suất cho vay và mạng lưới khách hàng. Trong đó, các nhân sự cấp cao phải chịu áp lực lớn hơn để định hình chiến lược hoạt động. Sự thay đổi nhân sự cấp cao trong ngành ngân hàng gần đây, với nhiều vị trí Tổng Giám đốc và Phó Tổng Giám đốc từ nhiệm, phần lớn diễn ra tại các ngân hàng quy mô nhỏ lại càng cho thấy những thách thức ẩn sau mà nhóm các ngân hàng này đang gặp phải trong bối cảnh thị trường ngân hàng đang cạnh tranh hết sức khốc liệt liệt.

Môi trường cạnh tranh gay gắt cho các ngân hàng nhỏ

Các ngân hàng quy mô nhỏ đang đối diện với áp lực cạnh tranh mạnh mẽ từ các ngân hàng lớn, đặc biệt là trong bối cảnh các ngân hàng lớn đang đẩy mạnh đa dạng hóa khách hàng. Với nguồn lực dồi dào, các ngân hàng lớn có khả năng mở rộng và triển khai đa dạng gói vay tới mọi phân khúc khách hàng, từ cá nhân, doanh nghiệp nhỏ và vừa, đến các tập đoàn lớn. Ngoài ra, không thể không kể đến xu hướng chuyển dịch sang khu vực thu nhập phi tín dụng của các ngân hàng lớn gần đây khi chất lượng dịch vụ từ việc cung cấp mọi tiện ích thanh toán đến các tư vấn tài chính chuyên sâu sẽ là chìa khóa để thu hút nhiều khách hàng mới cũng như giữ chân khách hàng hiện hữu. Trong khi các ngân hàng nhỏ còn gặp nhiều khó khăn trong việc định hình vị thế trên thị trường.

Theo báo cáo tài chính của 27 NHTM niêm yết, tại quý 2/2024, nhóm 7 ngân hàng có quy mô tài sản lớn nhất đã chiếm hơn 65% thị phần tín dụng, khiến cho sự cạnh tranh giữa các ngân hàng nhỏ ngày càng khốc liệt hơn, 20 ngân hàng khác phải cạnh tranh 35% miếng bánh thị phần còn lại. Xét về nguồn lực, chỉ với 7 ngân hàng đứng đầu thì quy mô tài sản đã gần gấp đôi quy mô của 20 ngân hàng. Sự chênh lệch về nguồn lực và thị phần này đã đặt các ngân hàng nhỏ vào thế yếu trong cuộc cạnh tranh ngày càng khốc liệt.

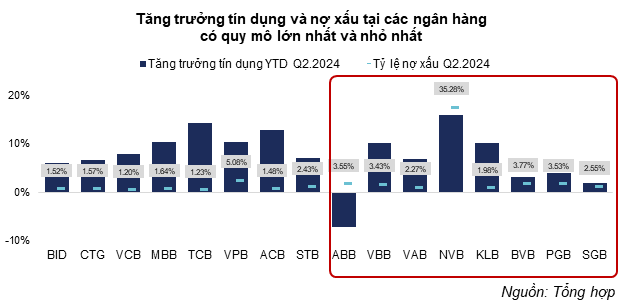

Dựa trên số liệu báo cáo tài chính quý 2/2024, có thể thấy hoạt động tín dụng ngân hàng nhỏ đang đối mặt với nhiều thách thức, kể cả về việc tăng trưởng và vấn đề nợ xấu. Nhóm các ngân hàng quốc doanh gồm BIDV, Vietinbank và Vietcombank duy trì mức tăng trưởng tín dụng từ 6-8%, các ngân hàng tư nhân lớn có kết quả ấn tượng hơn, mức phổ biến nằm từ 10-14%. Điều rõ ràng hơn ở nhóm ngân hàng tư nhân nhỏ là sự phân hóa trong mức tăng trưởng tín dụng, cao nhất là ngân hàng Quốc dân (NVB) đã tăng tới 16%, thấp nhất là An Bình Bank (ABB) tín dụng vẫn âm hơn 7% so với cuối năm trước. Tuy nhiên, tăng trưởng tín dụng của nhóm này lại tiềm ẩn nhiều rủi ro, tỷ lệ nợ xấu dao động từ 2.2% đến 3.5% so với mức phổ biến dưới 2% của nhóm ngân hàng lớn.

Các ngân hàng nhỏ thường phải tăng cường cho vay để duy trì hoạt động, nhưng điều này đồng nghĩa với việc chấp nhận rủi ro cao hơn. Nợ xấu không chỉ là gánh nặng tài chính mà còn khiến các ngân hàng này mất uy tín trên thị trường, tạo ra áp lực ngày càng lớn trong việc quản lý rủi ro. Dù tỷ lệ nợ xấu toàn ngành đã được duy trì ổn định, nhưng ở các ngân hàng quy mô nhỏ, nợ xấu lại đang có xu hướng tăng vọt. Theo thống kê từ báo cáo tài chính quý 2/2024, top 8 ngân hàng nhỏ nhất có mức nợ xấu tăng vọt, gần 35,800 tỷ đồng, tương đương tăng 43% so với quý 2/2023. Điều này đặt ra vấn đề không chỉ thách thức lớn trong việc kiểm soát chất lượng tín dụng mà còn là khả năng chọn lọc khách hàng cho vay còn bị hạn chế của các ngân hàng nhỏ.

NIM của các ngân hàng nhỏ chịu nhiều áp lực

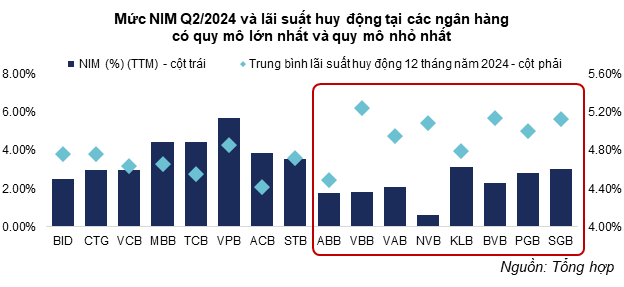

Trước khi xét về các yếu tố quản trị nội bộ khác của ngân hàng, lãi suất cho vay là một trong những tiêu chí tự bản thân nó đã mang ý nghĩa chọn lọc khách hàng. Lãi suất cho vay thấp sẽ được đề xuất cho các khách hàng có sức khỏe tài chính khỏe mạnh, ngược lại, những khách hàng chịu nhiều rủi ro sẽ phải trả mức lãi suất cho vay cao hơn. Đây cũng là lý do khiến các ngân hàng luôn phải tối ưu bài toán chi phí vốn, vì từ đó nó ảnh hưởng đến tệp khách hàng cho vay của ngân hàng, cũng như khả năng quản trị tín dụng.

Với vị thế uy tín lớn trong ngành, các ngân hàng lớn, đặc biệt là nhóm quốc doanh có thể huy động nguồn vốn tiết kiệm từ nền kinh tế với chi phí thấp nhất, trung bình lãi suất huy động kỳ hạn 12 tháng của nhóm này dao động khoảng 5%. Các ngân hàng nhỏ phải huy động với mức lãi suất dao động 5.5%. Một khoảng chênh lệch 0.5% có ảnh hưởng rất lớn đến chi phí vốn, nhất là với các ngành có đòn bẩy cao như ngành ngân hàng. Ví dụ để huy động lượng tiền gửi 10,000 tỷ đồng có kỳ hạn 12 tháng, ngân hàng quốc doanh chỉ phải trả tổng chi phí lãi là 480 tỷ dồng, ngân hàng nhỏ phải trả 500 tỷ đồng. Thêm vào đó, khả năng thu hút nguồn tiền gửi không kỳ hạn CASA – với mức lãi suất khoảng 0.5% của các ngân hàng lớn tốt hơn, ngân hàng nhỏ lại càng khó cạnh tranh về chi phí vốn.

Sự cạnh tranh về chi phí vốn khiến cho biên lãi thuần (NIM) của các ngân hàng nhỏ dễ bị ảnh hưởng. Số liệu NIM 4 quý liên tiếp (TTM) có sự phân hóa rõ rệt giữa các NHTM, nhóm ngân hàng có quy mô lớn nhất có NIM cao hơn hẳn với dao động từ 2.5% - 4.5%. Như phân tích ở trên, lợi thế lãi suất huy động vốn giúp các ngân hàng lớn có được mức NIM tốt. Trong khi các ngân hàng nhóm nhỏ bị ăn mòn thu nhập do chi phí lãi trả cho các khoản tiền gửi. Bên cạnh yếu tố chi phí vốn, các ngân hàng tư nhân lớn như Techcombank, MBBank ghi nhận mức tăng trưởng tín dụng nhỉnh hơn mức trung bình của ngành và tỷ lệ tiền gửi không kỳ hạn CASA gần 40%, hay VPBank có lợi thế về cho vay tiêu dùng, đạt được mức NIM tốt.

Khoảng chênh lệch lãi suất huy động càng lớn thì gánh nặng chi phí càng lớn, tuy nhiên nếu khoảng chênh lệch lãi suất lại nhỏ thì áp lực huy động nguồn vốn của các ngân hàng nhỏ sẽ càng lớn do người dân sẽ có khuynh hướng gửi tiền vào các ngân hàng lớn hơn. Trong bối cảnh chính sách lãi suất thấp hiện nay, các ngân hàng lớn có thể dễ dàng thu hút vốn với chi phí thấp. Ngược lại, các ngân hàng nhỏ phải nâng lãi suất tiền gửi để cạnh tranh, dẫn đến chi phí vốn tăng cao. Về cơ cấu chi phí, chi phí lãi chiếm khoảng 60-75% tổng chi phí của các ngân hàng nhỏ, điều này đòi hỏi lãi suất đầu ra phải cao để duy trì lợi nhuận. Do đó, các ngân hàng nhỏ khó có thể cạnh tranh lãi suất cho vay với các ngân hàng lớn, từ đó làm giảm khả năng chọn lọc các khách hàng tốt. Đặc biệt, khi gặp khó khăn trong việc huy động tiền gửi, các ngân hàng nhỏ với tỷ lệ LDR (tỷ lệ dư nợ cho vay trên tổng tiền gửi) cao phải dựa vào các khoản vay ngắn hạn trên thị trường liên ngân hàng để hỗ trợ tăng trưởng cho vay và duy trì tỷ lệ an toàn vốn, dẫn đến gia tăng áp lực thanh khoản.

Trong bối cảnh cạnh tranh tín dụng ngày càng khốc liệt, các ngân hàng quy mô nhỏ phải đối mặt với một bài toán đầy thách thức: cân bằng giữa tăng trưởng và quản lý rủi ro. Khả năng duy trì sự ổn định và phát triển của họ đang bị đe dọa bởi những áp lực cạnh tranh, nợ xấu gia tăng và chi phí vốn cao. Nếu không có các biện pháp quản lý rủi ro hiệu quả và chiến lược kinh doanh phù hợp, các ngân hàng này sẽ tiếp tục gặp khó khăn trong việc duy trì đà tăng trưởng và thậm chí là tồn tại trong môi trường đầy biến động hiện nay.