Ngành nhựa dần khởi sắc

Ngành nhựa dần khởi sắc

Giá vốn quý 2/2024 thấp giúp nhiều doanh nghiệp nhựa có kỳ kinh doanh khởi sắc nhất trong vài năm trở lại.

Thống kê từ VietstockFinance cho thấy, có 27 doanh nghiệp nhựa công bố số liệu tài chính quý 2/2024 (trên 3 sàn HOSE, HNX, UPCoM). Trong đó, 15 cái tên báo lãi cải thiện và 12 đơn vị giảm lãi. Hầu hết công ty tham gia sản xuất, kinh doanh nhựa thành phẩm (bao bì nhựa, ống nhựa, ván nhựa…), trong đó sản xuất bao bì chiếm quá nửa.

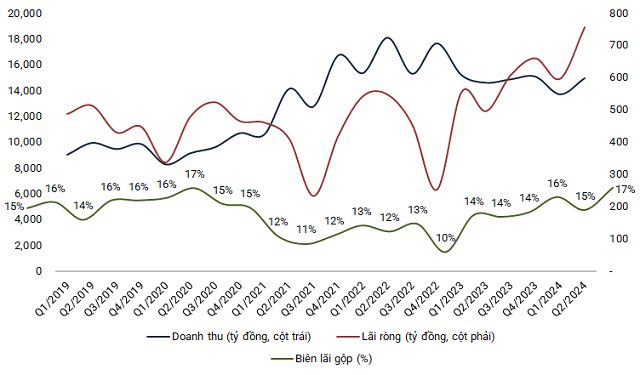

Tổng doanh thu quý 2 các doanh nghiệp nhựa đạt khoảng 15 ngàn tỷ đồng, tăng nhẹ 2.5% nhưng lãi ròng tăng đến 26.3%, đạt 757 tỷ đồng, đóng góp đáng kể từ AAA và NTP.

AAA, DNP, HII, NTP, BMP và TDP tiếp tục có quý đạt doanh thu trên ngàn tỷ đồng, chiếm 71% tổng doanh thu và tăng so với mức 68% cùng kỳ năm ngoái. Tỷ trọng lợi nhuận của nhóm này không thay đổi nhiều, vẫn đóng góp khoảng 90%. Biên lãi gộp trung bình các doanh nghiệp nhựa đạt 17.2%, cao nhất trong vòng 4 năm qua.

|

Diễn biến KQKD hàng quý các doanh nghiệp nhựa từ năm 2019 đến nay (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Lãi tăng bằng lần

Ở nhóm doanh thu trên ngàn tỷ đồng, kinh doanh nhựa bao bì có TDP, AAA đều báo lãi tăng bằng lần. Lãi ròng Thuận Đức (HOSE: TDP) hơn 29 tỷ đồng, gấp 4 lần so với cùng kỳ và lên cao nhất 2 năm trở lại nhờ đóng góp chủ yếu từ mặt hàng túi xách siêu thị xuất khẩu. Theo TDP, thị trường xuất khẩu quý 2 phục hồi mạnh, tăng 65%. Lãi suất vay giảm bớt tác động tích cực lên lợi nhuận.

Dù vậy, TDP vẫn thận trọng cho rằng “mức tăng trưởng đột biến quý 2 chưa chắc duy trì trong thời gian dài, do chi phí đi vay không chắc chắn sẽ duy trì như hiện tại, nên chưa đặt kỳ vọng mức tăng đột biến trong các quý tiếp theo”.

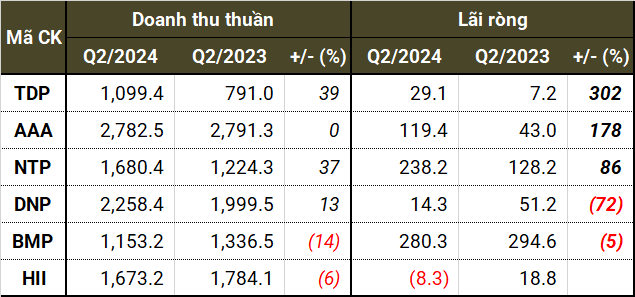

Giá hạt nhựa ổn định, lãi gộp hoạt động thương mại và sản xuất đều tăng, tiết giảm lãi vay và hoàn nhập dự phòng tổn thất đầu tư vào đơn vị khác, tỷ giá tăng là một loạt lý do giúp lãi gộp Nhựa An Phát Xanh (HOSE: AAA) đạt 358 tỷ đồng, cao nhất kể từ quý 1/2022, bất chấp doanh thu đi ngang; qua đó lãi ròng đạt 119 tỷ đồng, tăng 178%.

Mảng nhựa xây dựng, Nhựa Thiếu niên Tiền Phong (HNX: NTP) có quý đầy thuận lợi khi doanh thu và lãi ròng tăng lần lượt 37% và 86%, đạt 1.7 ngàn tỷ đồng và 238 tỷ đồng. Biên lãi gộp đạt 33% so với mức dưới 30% trung bình 3 năm qua giúp NTP lãi kỷ lục kể từ khi hoạt động. Giá nguyên vật liệu chính giảm là một trong những nguyên nhân giúp Công ty thu kết quả khả quan.

Trong khi đó, Nhựa Bình Minh (HOSE: BMP) đi lùi doanh thu 14%, còn 1.1 ngàn tỷ đồng, thua NTP kể từ quý 3 năm ngoái. Tuy nhiên, mức lợi nhuận 280 tỷ đồng, dù giảm 5%, vẫn giúp Công ty hơn NTP.

DNP Holding (HNX: DNP) báo doanh thu tăng 13%, đạt gần 2.3 ngàn tỷ đồng; lãi gộp 411 tỷ đồng, tăng 37%, lên cao nhất từ trước đến nay. Dù vậy, lãi ròng DNP lại rơi 72%, chỉ còn hơn 14 tỷ đồng, do không còn ghi nhận lãi đột biến từ chuyển nhượng các khoản đầu tư như năm 2023.

Duy nhất An Tiến Industries (HOSE: HII) - doanh nghiệp cung cấp hạt nhựa cho các công ty thành viên “họ” An Phát - lỗ 8.3 tỷ đồng, chủ yếu từ khoản lỗ đầu tư tài chính gần 30 tỷ đồng trong khi cùng kỳ không ghi nhận. Hoạt động kinh doanh hạt nhựa của HII lại rất “sáng” khi lãi gộp lên cao nhất kể từ quý 4/2021.

|

KQKD các doanh nghiệp nhựa doanh thu trên ngàn tỷ (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

Thuận lợi nhờ giảm chi phí lãi vay

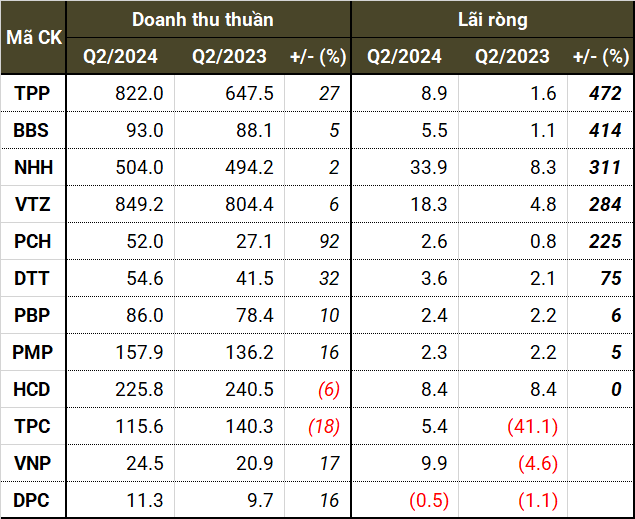

Ở nhóm quy mô doanh thu nhỏ hơn, có 12 công ty cho kết quả khả quan hơn cùng kỳ. Những doanh nghiệp lãi ròng tăng bằng lần có thể kể đến TPP, BBS, NHH, VTZ hay PCH với mức tăng từ 225-472%.

Tân Phú Việt Nam (HNX: TPP) đạt doanh thu kỷ lục 822 tỷ đồng, tăng 27%; lãi gần 9 tỷ đồng, gấp 5.6 lần, nhờ “áp dụng nhiều biện pháp kiểm soát để tiết kiệm chi phí”.

VICEM Bao bì Bút Sơn (HNX: BBS) có quý lãi cao nhất từ trước đến nay, đạt 5.5 tỷ đồng, dù doanh thu vẫn ở mức thấp, mà theo Doanh nghiệp là do khấu hao tài sản giảm.

Với Nhựa Hà Nội (HOSE: NHH), lãi tăng 311%, lên 34 tỷ đồng, nhờ chi phí lãi vay giảm, đồng thời lợi nhuận công ty con sản xuất ván sàn tăng mạnh 195%.

Sản xuất và Thương mại Nhựa Việt Thành (HNX: VTZ) tăng 284% lãi nhờ mở rộng và đa dạng kênh phân phối bán hàng, chi phí tài chính giảm.

Quý 2/2024, Nhựa Tân Đại Hưng (HOSE: TPC) có lãi trở lại, đạt 5.4 tỷ đồng sau quý lỗ nặng cách đây 1 năm. Giải trình về 6 tháng đầu năm, doanh nghiệp nhựa bao bì cho rằng, việc bán các mặt hàng có biên lợi nhuận tốt hơn đã cho kết quả khả quan. Chưa kể, năm 2024, hoạt động sản xuất ổn định, cơ cấu các mặt hàng không ảnh hưởng từ việc xử lý hàng tồn kho như năm 2023.

|

KQKD quý 2 của các doanh nghiệp tăng lãi (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

Bao bì xi măng vẫn chưa hết khó

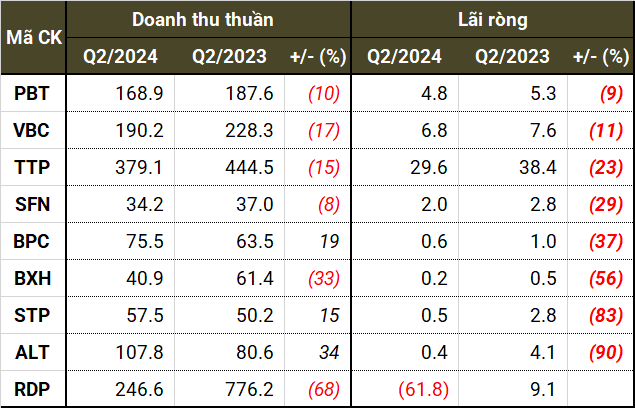

Lãi ròng vẫn không suôn sẻ đối với 9 doanh nghiệp dù doanh thu cải thiện, phần lớn do giá nguyên vật liệu đầu vào tăng.

Lý do giảm 23% lãi của Bao bì Tân Tiến (UPCoM: TTP) là sự cạnh tranh giữa các công ty trong lĩnh vực bao bì và nhu cầu tiêu dùng giảm bên cạnh giá nguyên vật liệu đầu vào tăng.

Tỷ giá USD tăng mạnh, giá nguyên liệu đầu vào tăng, sản lượng đánh bắt thủy hải sản thấp, lượng tiêu thụ thấp là nguyên nhân khiến Dệt lưới Sài Gòn (HNX: SFN) rơi 29% lãi.

Một số doanh nghiệp cung cấp vỏ bao xi măng tiếp tục cho thấy sự phục hồi chậm khi thị trường bất động sản, xây dựng chưa thể sáng, chưa kể cạnh tranh gay gắt của ngành.

Như VICEM Bao bì Hải Phòng (HNX: BXH) giảm doanh thu và lãi ròng lần lượt 33% và 56%, còn 41 tỷ đồng và 220 triệu đồng. Theo BXH, thị trường xi măng nội địa sụt giảm mạnh, nguồn cung tiếp tục vượt xa. Thị trường xi măng xuất khẩu chuyển sang sử dụng chủng loại vỏ bao mới dẫn đến doanh thu giảm.

Dù doanh thu tăng, mức lãi của VICEM Bao bì Bỉm Sơn (HNX: BPC) lại giảm 37%, xuống 609 triệu đồng, do giá một số nguyên vật liệu chính tăng trong kỳ làm giá thành tăng theo trong khi giá bán giảm.

Riêng Công nghiệp Thương mại Sông Đà (HNX: STP) tăng thu nhờ mặt hàng clinke tăng nhưng đánh rơi đến 83% lãi ròng, chỉ còn 480 triệu đồng, do tăng trích lập dự phòng công nợ phải thu khó đòi.

|

KQKD quý 2 của các doanh nghiệp nhựa giảm lãi (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

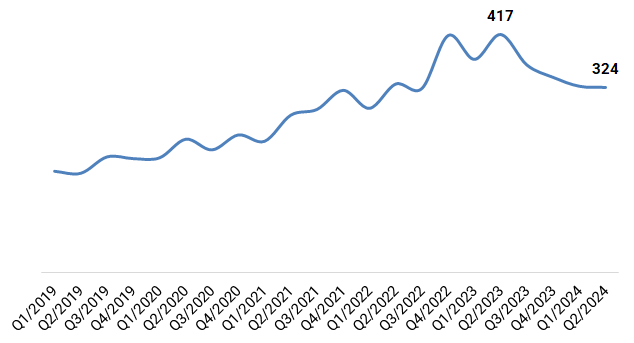

Chi phí lãi vay giảm sâu

Quý 2/2024, các doanh nghiệp nhựa dành 324 tỷ đồng trả lãi vay, giảm 22% so với mức đỉnh 417 tỷ đồng ở cùng kỳ năm ngoái. 20/27 công ty báo tiết giảm từ 9.3% đến 100% (như trường hợp PCH) chi phí lãi vay, một phần nhờ mặt bằng lãi suất đã giảm hơn 1 năm qua.

Các doanh nghiệp trả lãi nhiều nhất có thể kể đến DNP, AAA, TDP hay RDP - đều báo giảm lần lượt 15%, 12%, 18% và 26%. Còn NTP giảm hơn một nửa số lãi phải trả so với cùng kỳ.

|

Diễn biến chi phí lãi vay của các doanh nghiệp nhựa từ năm 2019 đến nay (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Chứng khoán FPTS dự báo biên lãi gộp cả năm 2024 của các doanh nghiệp nhựa xây dựng sẽ gần 31% - cao hơn so với mức trung bình 25.3% của giai đoạn 2018-2022, do giá hạt nhựa đang ở mức rất thấp cùng với nhu cầu cải thiện. Tuy nhiên, các doanh nghiệp có mức giá bán cao như BMP sẽ chịu áp lực giảm giá bán nhằm duy trì năng lực cạnh tranh.

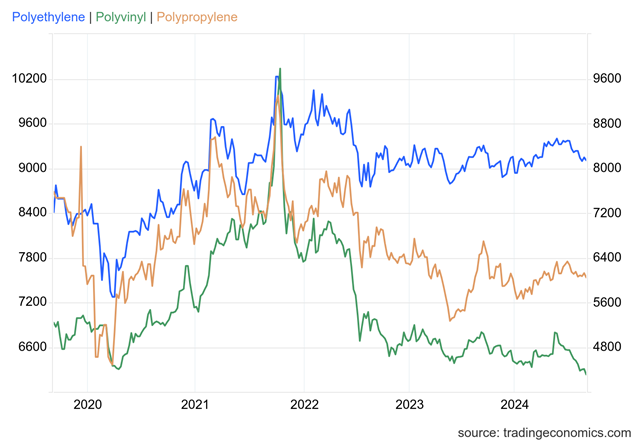

Đối với hạt nhựa, FPTS kỳ vọng giá PVC năm nay sẽ dần hồi phục về 900 USD/tấn, cao hơn vùng giá giai đoạn 2018-2020 khoảng 6.2%, nhưng thấp hơn đáng kể so với giai đoạn 2021-2022, do nhu cầu tiêu thụ hạt nhựa cải thiện trên toàn cầu và giá dầu Brent được kỳ vọng khoảng 85 USD/thùng trong năm 2024.

|

Diễn biến giá hạt nhựa PP, PE và PVC giai đoạn 2020-2024

Nguồn: Tradingeconomics.com

|