Bidiphar: Kỳ vọng tăng trưởng từ nền tảng vững mạnh

Bidiphar: Kỳ vọng tăng trưởng từ nền tảng vững mạnh

Theo Chứng khoán Phú Hưng (PHS), CTCP Dược - Trang thiết bị Y tế Bình Định (Bidiphar, HOSE: DBD) sẽ đạt tăng trưởng doanh thu khoảng 9.1% trong năm 2024 và 9.8% cho 2025, tương ứng đạt từ 1.8 – gần 2 ngàn tỷ đồng. Biên lợi nhuận và lợi nhuận sau thuế cũng sẽ được cải thiện mạnh, dự kiến lãi sau thuế 2024 và 2025 sẽ tăng trưởng tương ứng 4% và 21%. Kỳ vọng này có những nguyên nhân chủ quan và khách quan, nhưng phần lớn nhờ nền tảng vững chắc mà Bidiphar đã xây dựng trong nhiều năm qua.

Theo PHS, Bidiphar kể từ sau chiến lược tái cấu trúc vào năm 2020 (mở rộng khách hàng tại kênh thuốc bán lẻ) đã ghi nhận tăng trưởng kết quả kinh doanh khá tốt. Doanh thu và lãi sau thuế từ 2019-2023 ghi nhận tốc độ tăng trưởng kép, lần lượt 6% và 14%/năm. Dù vậy công ty vẫn phụ thuộc vào nguồn nguyên liệu nhập khẩu (phần lớn từ Trung Quốc, Ấn Độ) có khả năng gây rủi ro về giá cả và nguồn cung trong tương lai.

Ngành dược đứng trước nhiều cơ hội

Dẫn số liệu từ BMI (Fitch Solutions), tổng doanh số dược phẩm Việt Nam ghi nhận mức tăng trưởng 9% trong năm 2023, giá trị khoảng 142 ngàn tỷ đồng. Con số này tương đương 1.38% GDP cả nước, và đạt tỷ trọng 27.2% chi tiêu cho chăm sóc sức khỏe.

BMI dự báo đến năm 2033, tổng doanh số của ngành dược phẩm Việt Nam sẽ đạt khoảng 297 ngàn tỷ đồng, tốc độ tăng trưởng kép 10 năm ước đạt 7.7%/năm. Sự gia tăng này cũng phản ánh triển vọng cho các công ty dược trong nước, tạo cơ hội lớn cho các doanh nghiệp về sản xuất, phân phối và cải tiến sản phẩm, đồng thời đáp ứng tốt hơn nhu cầu ngày càng tăng của thị trường.

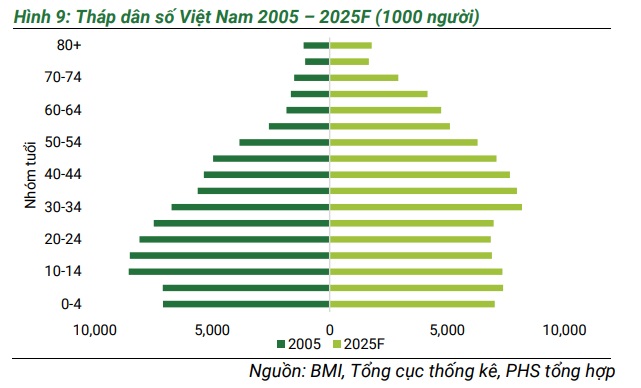

Triển vọng tăng trưởng ngành dược trong nước được dự báo tích cực nhờ các yếu tố nhân khẩu học và sự gia tăng đáng kể trong chi tiêu cho sức khỏe. Cụ thể, dân số già hóa, mức thu nhập bình quân đầu người tăng, và ý thức về sức khỏe ngày càng cao của người dân là những yếu tố quan trọng thúc đẩy chi tiêu nhiều hơn cho thuốc và dịch vụ y tế.

Trong đó, vấn đề già hóa dân số đã được đề cập từ năm 2011 khi tỷ lệ người từ 60 tuổi và trên 65 tuổi chiếm lần lượt 10% và 7.2% dân số. Theo Tổng cục Dân số - Kế hoạch hóa gia đình, xu hướng đang ngày càng tăng mạnh, dự báo đến năm 2038, tỷ lệ người 60 tuổi trở lên đạt trên 20% và đến năm 2049, tỷ lệ người cao tuổi sẽ chiếm khoảng 25% dân số, khiến Việt Nam trở thành một trong những quốc gia có tốc độ già hóa dân số nhanh nhất thế giới.

Tốc độ già hóa nhanh chóng đặt ra nhu cầu về chăm sóc sức khỏe và dược phẩm, khi người cao tuổi thường cần điều trị dài hạn và sử dụng nhiều loại thuốc để kiểm soát các bệnh mãn tính, giảm đau và tăng cường sức khỏe tổng quát. Ngoài ra, dù giảm gánh nặng bệnh truyền nhiễm, các bệnh mạn tính như tim mạch, tiểu đường và ung thư lại ngày càng phổ biến.

Đối với GDP, dữ liệu từ World Bank (WB) cho thấy GDP bình quân đầu người 2023 của Việt Nam đạt 4,346 USD, tăng lên từ mức 3,586 USD từ năm 2020, cho thấy mức sống đã dần được cải thiện. Dự báo đến năm 2030, GDP có thể tăng lên mức 7,500 USD, tốc độ tăng trưởng dự kiến đạt 7% mỗi năm.

Mức tăng này cho thấy người dân sẽ có khả năng chi trả dễ dàng hơn cho các dịch vụ y tế, như bảo hiểm sức khỏe, khám định kỳ và các loại thuốc cần thiết. Mức chi tiêu y tế bình quân đầu người tại Việt Nam đã tăng từ 153 USD (năm 2020) lên 222 USD (năm 2023). Ngoài ra, Chính phủ sẽ có thêm nguồn lực để đầu tư vào hạ tầng y tế, bao gồm bệnh viện, trung tâm y tế và các cơ sở chăm sóc sức khỏe cộng đồng, góp phần cải thiện chất lượng dịch vụ y tế.

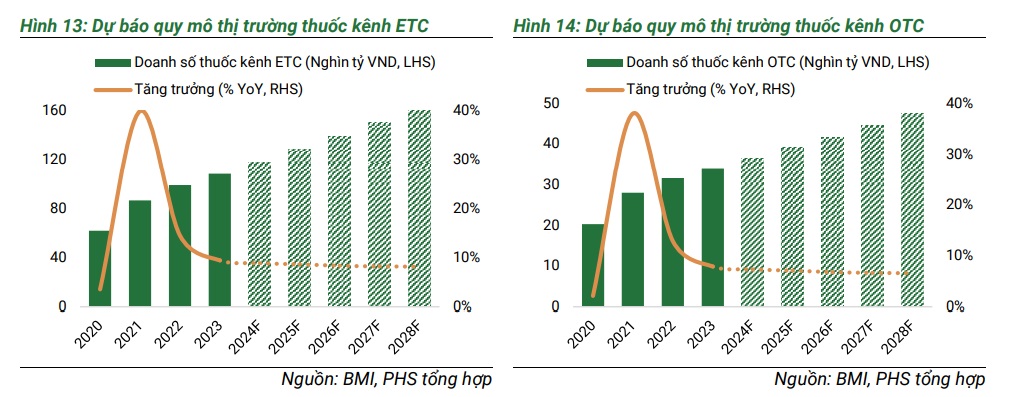

Sau giai đoạn đại dịch COVID-19, nhu cầu chăm sóc sức khỏe tại Việt Nam đã có sự gia tăng đáng kể. Theo Bảo hiểm xã hội Việt Nam, số lượt khám chữa bệnh bằng Bảo hiểm Y tế đã phục hồi sau đại dịch, tăng dần từ mức 125.6 triệu lượt vào năm 2021 lên mức 175 triệu lượt vào năm 2023. Tỷ lệ tham gia BHYT tự nguyện cũng có xu hướng tăng lên, đạt hơn 93% dân số vào năm 2023. Nhờ đó, kênh ETC (thuốc kê đơn) cũng ghi nhận sự tăng trưởng mạnh mẽ nhờ vào số lượng người tham gia BHYT ngày càng lớn.

Dữ liệu từ BMI, kênh ETC sẽ là động lực tăng trưởng chính của ngành dược phẩm Việt Nam với doanh số dự kiến sẽ đạt 162 ngàn tỷ đồng vào năm 2028, tốc độ tăng trưởng trong vòng 10 năm là 8%/năm. Thuốc kê đơn được dự báo sẽ chiếm thị phần ngày càng tăng, từ mức 76% vào năm 2023 lên mức hơn 77% vào năm 2028.

Bidiphar với nền tảng vững mạnh trước cơ hội mới

Bidiphar hiện đang sản xuất danh mục thuốc gần 400 sản phẩm, được phân loại thành 19 nhóm thuốc điều trị. Trong đó, thuốc kháng sinh, thuốc điều trị ung thư và dung dịch thẩm phân là 3 nhóm thuốc điều trị chính, đóng góp khoảng 65% tổng doanh thu và 51% lợi nhuận gộp của công ty trong 9 tháng đầu 2024.

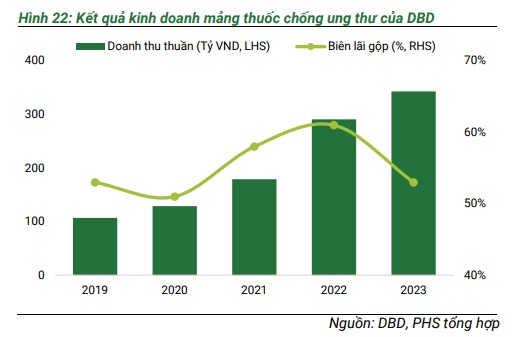

Tại Việt Nam, việc sản xuất thuốc điều trị ung thư đang đặt ra những rào cản cho các các công ty dược phẩm nội địa do cần nhiều năm nghiên cứu, thử nghiệm lâm sàng với chi phí R&D rất cao. Việc phát triển thuốc ung thư yêu cầu chi phí đầu tư lớn, công nghệ sản xuất phức tạp, dây chuyền sản xuất đạt tiêu chuẩn quốc tế cao và cạnh tranh kém hơn so với thuốc ngoại dựa trên chất lượng và thương hiệu. Do đó, khoảng 88% nguồn cung thuốc điều trị ung thư tại Việt Nam là từ ngoại nhập.

Bidiphar hiện tại đang là doanh nghiệp nội địa chiếm thị phần thuốc chống ung thư cao nhất trong cơ cấu đấu thầu thuốc kênh bệnh viện, đạt 62% trong thuốc chống ung thư nhóm 4, 5 sản xuất tại Việt Nam trong năm 2023. Khi xét toàn bộ nhóm thuốc chống ung thư đấu thầu kênh ETC, DBD chiếm thị phần khoảng 11%, do thuốc đạt tiêu chuẩn WHO-GMP, chủ yếu tham gia đấu thầu nhóm 4, 5.

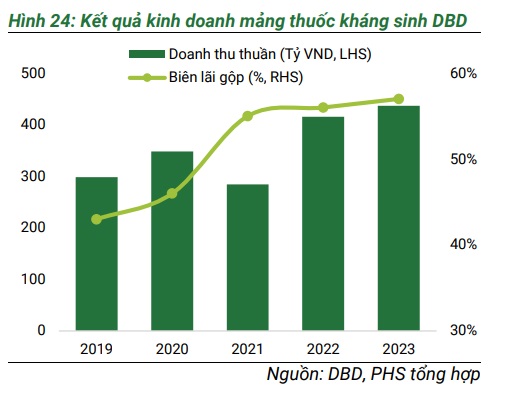

Đối với thuốc kháng sinh, các sản phẩm của Bidiphar được đưa vào hơn 100 cơ sở y tế tuyến trung ương, như Bệnh viện Nhiệt đới TP.HCM, Bệnh viện Phổi TW, Bệnh viện Đại học Y Hà Nội… Trong bối cảnh thị trường mảng thuốc kháng sinh có sự cạnh tranh khá cao tại kênh đấu thầu bệnh viện, Bidiphar vẫn cho thấy mức tăng trưởng tốt nhờ 70% thuốc được bào chế ở dạng thuốc tiêm phục vụ kênh bệnh viện. Theo đó, doanh thu thuốc kháng sinh của DBD chiếm khoảng 28% trong tổng doanh thu dược phẩm, có tốc độ tăng trưởng kép CAGR đạt 8%/năm trong giai đoạn 2019-2023.

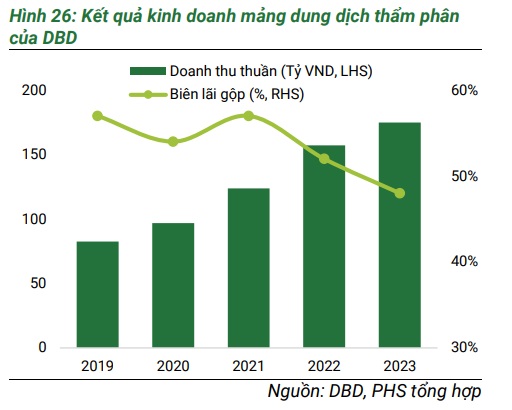

Đối với dòng sản phẩm dung dịch thẩm phân, mức độ cạnh tranh đang khá thấp tại Việt Nam với chỉ 5 đơn vị tham gia sản xuất và phân phối trong các kênh bệnh viện. Bidiphar đứng top 3, thị phần chiếm 24% ở kênh ETC trong năm 2023. Tuy nhiên, với mức giá thấp hơn 2-5 lần so với các sản phẩm ngoại nhập, Bidiphar đang có lợi thế cạnh tranh không nhỏ.

Điểm đáng chú ý, Bidiphar đang đặt mục tiêu xây dựng nền tảng tăng trưởng bền vững và dài hạn cho kênh ETC thông qua đầu tư xây dựng nhà máy đạt chuẩn EU-GMP.

Hiện tại, Doanh nghiệp đang vận hành 2 nhà máy theo tiêu chuẩn WHO-GMP, gồm nhà máy tại trụ sở chính Nguyễn Thái Học (2006) và nhà máy sản xuất thuốc điều trị ung thư tại Khu Kinh tế Nhơn Hội (2022). Trong giai đoạn 2024-2028, Doanh nghiệp có kế hoạch đầu tư xây dựng 2 nhà máy mới đáp ứng tiêu chuẩn EU-GMP tại Khu Kinh tế Nhơn Hội nhằm nâng cao năng lực sản xuất, gồm nhà máy sản xuất thuốc vô trùng thể tích nhỏ, và nhà máy sản xuất thuốc rắn dạng uống (OSD) Non-Betalactam.

Nhà máy sản xuất thuốc vô trùng thể tích nhỏ được xây dựng trên lô đất rộng gần 25 ngàn m2, vốn đầu tư 840 tỷ đồng, chủ yếu sản xuất thuốc tiêm, thuốc nhỏ mắt và các dạng thuốc vô trùng khác. Nhà máy được xây dựng theo tiêu chuẩn EU-GMP với công suất dự kiến đạt 120 triệu sản phẩm/năm. Bidiphar đã khởi công xây dựng dự án này vào quý 3/2023, dự kiến đưa vào vận hành từ quý 1/2027, hiện đã hoàn thành xây dựng phần tòa nhà chính của dự án.

Nhà máy sản xuất thuốc rắn dạng uống (OSD) Non-Betalactam có tổng vốn đầu tư dự kiến là 822 tỷ đồng, chủ yếu sản xuất thuốc dạng rắn Non-Betalactam gồm thuốc viên nén, viên nén bao phim, viên nang cứng, thuốc gói, viên sủi. Theo kế hoạch, nhà máy dự kiến được khởi công từ năm 2025 và đưa vào vận hành từ quý 1/2027. Doanh nghiệp đang có phương án chào bán riêng lẻ cho nhà đầu tư chiến lược với tổng số cổ phiếu dự kiến chào bán là 23.3 triệu cp, giá chào bán tối thiểu 50,000 đồng/cp để bổ sung vốn phục vụ dự án. Dự kiến đợt phát hành này sẽ diễn ra trong 2024-2025, sau khi có sự chấp thuận từ Ủy ban Chứng khoán Nhà nước.