Cổ phiếu cao su thiên nhiên: Đến thời cực chẳng đã!

Cổ phiếu cao su thiên nhiên: Đến thời cực chẳng đã!

Nhiều năm trở lại đây, ngành cao su thiên nhiên với việc giá giảm sâu đã phải gánh chịu rất nhiều khó khăn, doanh thu và lợi nhuận liên tục giảm. Cho đến hiện tại, giá cao su vẫn chưa có dấu hiện cải thiện mà thậm chí còn có nguy cơ giảm xuống dưới giá thành sản xuất. Điều này thực sực đã và đang là mối lo lớn đối với nhiều đơn vị trong ngành.

Lỗ trong hoạt động sản xuất cao su

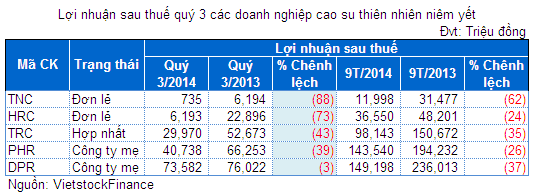

Theo thống kê của Vietstock, trong 5 đơn vị ngành cao su thiên nhiên niêm yết trên các sàn giao dịch đã có 2 đơn vị phải chịu lỗ trong hoạt động sản xuất cao su ở quý 3/2014 vừa qua, 2 đơn vị giảm lãi trên 40% và chỉ riêng Cao su Đồng Phú (HOSE: DPR) giảm nhẹ 3% song lũy kế 9 tháng đầu năm lãi ròng giảm đến 37%.

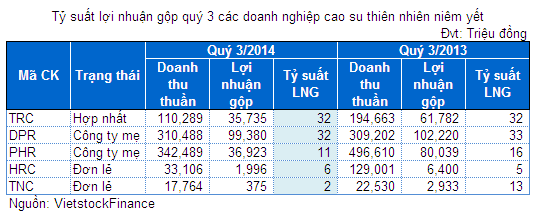

Cụ thể, Cao su Thống Nhất (HOSE: TNC) là đơn vị "bết bát" nhất trong quý 3/2014 với doanh thu thuần từ hoạt động kinh doanh chính sụt giảm mạnh về gần sát giá vốn. Theo giải trình, trong kỳ TNC đã phải bán cao su ở mức giá thấp hơn giá thành sản xuất (doanh thu bán mủ cao su chỉ 14.1 tỷ đồng nhưng giá vốn lại lên đến 15.1 tỷ đồng) khiến cho hoạt động từ lĩnh vực sản xuất cao su của doanh nghiệp bị lỗ. Do vậy, tỷ suất lợi nhuận gộp TNC chỉ đạt 2%, giảm mạnh so với mức 13% cùng kỳ năm trước.

Nhân tố giúp TNC vẫn còn cầm cự chưa lỗ là khoản doanh thu hoạt động tài chính 1 tỷ đồng, chủ yếu là lãi tiền gửi và lợi nhuận khác 526 triệu đồng, dù vậy hai khoản mục này cũng đã giảm mạnh so với cùng kỳ năm trước. Kết thúc quý 3/2014, TNC ghi nhận 735 triệu đồng lãi ròng, bằng 12% cùng kỳ năm trước. Theo đó, lũy kế 9 tháng đầu năm lãi ròng 12 tỷ đồng, giảm 62%, mới thực hiện được 52% kế hoạch lợi nhuận trước thuế.

Có thể nói, tình trạng phải bán cao su với giá thấp hơn giá thành sản xuất đã bắt đầu ở TNC từ đầu năm nay, song nhờ có doanh thu tài chính từ lãi tiền gửi và doanh thu từ thanh lý tài sản mà chưa phải chịu lỗ.

Cao su Hòa Bình (HOSE: HRC) cũng ảm đạm không kém với khoản lãi vỏn vẹn 6.2 tỷ đồng, giảm 73% so với cùng kỳ năm trước. Tương tự TNC, HRC cũng không tránh khỏi tình trạng bán sản phẩm cao su thấp hơn giá thành và bị lỗ trong hoạt động chính 45.5 triệu đồng. Đồng thời, hoạt động tài chính không được khởi sắc cũng như hoạt động thanh lý cây cao su thu hẹp làm giảm mạnh lợi nhuận khác.

Các ông lớn trong ngành khác như TRC, PHR cũng giảm mạnh lãi ròng trên 40%, nguyên nhân xuất phát từ việc doanh thu giảm quá mạnh. Riêng với Cao su Đồng Phú (HOSE: DPR) đi ngược diễn biến chung khi doanh thu thuần quý 3 đạt 310 tỷ đồng, tăng nhẹ 0.3% và lợi nhuận sau thuế 73.6 tỷ đồng, giảm 3% so với cùng kỳ năm trước.

Từ việc giá cao su giảm quá mạnh ngoài tầm kiểm soát mà một đơn vị trong ngành là Cao su Tây Ninh (HOSE: TRC) đã công bố quyết định của HĐQT về việc điều chỉnh kế hoạch kinh doanh giảm đến 53% lãi trước thuế, từ 137 tỷ đồng xuống 64.8 tỷ đồng. Không riêng lợi nhuận mà cả các chỉ tiêu khác như sản lượng khai thác, chế biến và tiêu thụ cũng được TRC đưa vào danh sách điều chỉnh.

* Cổ phiếu ngành nông quý 3: Cái chất trong lợi nhuận “teo” đi

* Cổ phiếu vận tải thủy: Lỗ… ta bán tàu, lãi lớn... nhờ bán tàu!

* Cổ phiếu ngành điện quý 3: Nhiệt điện – Thủy điện phân tranh

* Soi lợi nhuận quý 3 của nhóm cổ phiếu dòng P

* Ngành dệt may - giầy da quý 3: Kẻ ăn không hết, người lần chẳng ra

Đâu là lối thoát?

Như vậy, dẫu vẫn duy trì được việc kinh doanh có lãi nhưng nếu giá cao su tiếp tục giảm sâu thì các đơn vị trong ngành cầm cự được bao lâu đặc biệt là TNC và HRC, lợi nhuận đã xuống mức vài tỷ đồng mỗi quý.

Tại hội thảo “Đẩy mạnh hiệu quả sử dụng và tiêu thụ cao su nguyên liệu trong nước” vừa diễn ra vào cuối tháng 8/2014, các chuyên gia cho rằng Việt Nam cần giảm tỷ lệ xuất khẩu thô, thay đổi phương thức sản xuất, chủng loại mủ cao su thiên nhiên, tăng chế biến sâu và tìm kiếm thị trường mới.

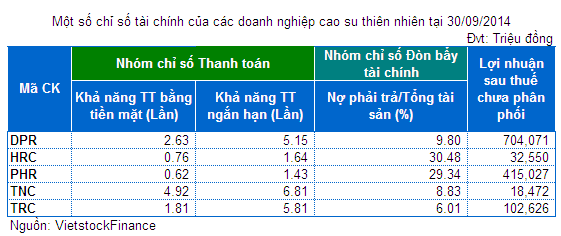

Xét tình hình tài chính của các doanh nghiệp cao su niêm yết, tuy lợi nhuận sụt giảm qua nhiều năm nhưng hầu hết vẫn duy trì được các yếu tố cơ bản tốt. Tổng tài sản được tài trợ chủ yếu bằng vốn chủ sở hữu, đơn cử như DRP, TNC, TRC có nợ phải trả chưa đến 10% tổng tài sản; nguồn tiền và tương đương tiền vẫn rất dồi dào, khả năng thanh toán bằng tiền mặt hầu hết trên 1 lần, chỉ riêng HRC, PHR dưới 1; lợi nhuận tích lũy chưa phân phối luôn thuộc nhóm dẫn đầu toàn thị trường. Với sức khỏe tài chính như trên các đơn vị cao su thiên nhiên này hoàn toàn đủ khả năng tăng đầu tư tạo bước đột phá trước bối cảnh khó khăn hiện tại.

Bên cạnh đó, với diễn biến giá cao su thiên nhiên liên tục giảm sâu, nhiều giải pháp hỗ trợ đã được đưa ra. Ví như Hiệp hội Cao su Việt Nam (VRA) theo thỏa thuận với Hiệp hội Cao su Indonesia (Gapkindo), Hiệp hội Cao su Thái Lan (TRA) và Tập đoàn Cao su Quốc tế (IRCo) đã khuyến cáo hội viên không bán cao su với giá dưới 1,500 USD/tấn nhằm kiềm chế giá giảm sâu hơn. Mặt khác, vào cuối tháng 8/2014, Bộ Tài chính đã ban hành Thông tư sửa đổi mức thuế suất xuất khẩu một số mặt hàng cao su thiên nhiên, cao su tổng hợp và cao su hỗn hợp xuống 0%. Thuế suất trước đó là 1%, mức thuế suất mới 0% sẽ được áp dụng từ 02/10/2014. Những giải pháp này kỳ vọng sẽ hỗ trợ phần nào các doanh nghiệp cao su thiên nhiên đối phó với việc giá đầu ra giảm quá mạnh.

Mỹ Hà

Góc nhìn đầu tư 2021: Ngành cấp nước

31/03 11:00

Phân tích kỹ thuật Ngành Dệt may - Tháng 12/2018

19/12 08:16