Ngành dệt may - giầy da quý 3: Kẻ ăn không hết, người lần chẳng ra

Ngành dệt may - giầy da quý 3: Kẻ ăn không hết, người lần chẳng ra

Kết quả kinh doanh quý 3 của các doanh nghiệp niêm yết ngành dệt may - giầy da cho thấy sự phân hóa rõ nét giữa các doanh nghiệp ở hai thái cực đối lập về tăng trưởng lợi nhuận.

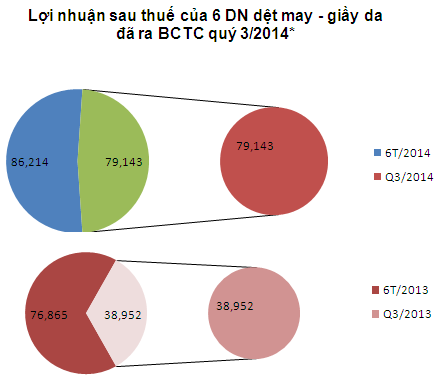

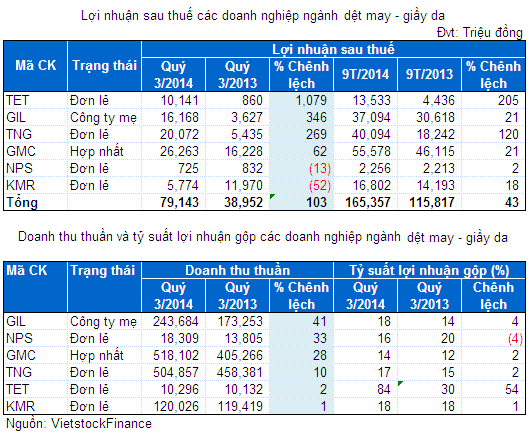

Xét tổng quan, kết quả kinh doanh quý 3/2014 của các doanh nghiệp dệt may - giầy da niêm yết đều đạt được bước tiến rất khả quan, tổng lợi nhuận sau thuế của 6/8 doanh nghiệp đã công bố BCTC đạt 79 tỷ đồng, gấp đôi cùng kỳ năm trước; lũy kế 9 tháng là 165 tỷ đồng, tăng trưởng 43%.

Đơn vị tính: Triệu đồng

* Tính đến 04/11/2014

|

Kết quả này cũng phản ánh phần nào những tín hiệu khả quan chung của toàn ngành như kim ngạch xuất khẩu có khả năng vượt kế hoạch được Chính phủ, Bộ Công thương giao từ 0.5-1 tỷ USD. Chia sẻ với báo chí vào cuối tháng 10, ông Lê Tiến Trường, Phó Chủ tịch Hiệp hội Dệt may Việt Nam (Vitas) cho biết hiện kim ngạch xuất khẩu của Việt Nam ở các thị trường truyền thống như Mỹ, EU, Nhật Bản, Hàn Quốc đang tăng trưởng mạnh vượt xa mức tăng trưởng nhập khẩu ở các thị trường này. Bên cạnh đó, các thị trường khác như Trung Quốc, Nga cũng đang dần có sự chuyển biến tích cực. Xét đến thị trường nội địa, ngành dệt may - giầy da vẫn còn rất nhiều dư địa phát triển, đơn vị đầu ngành như Tập đoàn Dệt may Việt Nam (Vinatex) đã cơ cấu lại hoạt động kinh doanh, tập trung nhiều hơn cho thị trường trong nước.

Có thể thấy, cơ hội phát triển trong ngành là rất lớn, nắm bắt được hay không là tùy thuộc vào nội lực của mỗi doanh nghiệp. Theo con số thống kê về lợi nhuận quý 3/2014 cho thấy sự phân hóa khá rõ nét giữa các đơn vị, bên cạnh những cái tên đạt tăng trưởng lợi nhuận tính bằng lần như TET, GIL, TNG thì cũng có đơn vị giảm lãi trên 50% như KMR.

Lãi tăng trưởng tính bằng lần

Dẫn đầu về tăng trưởng lợi nhuận, CTCP vải sợi may mặc Miền Bắc (HNX: TET) là đơn vị gây choáng nhất khi ghi nhận lãi ròng quý 3 lên đến 10.1 tỷ đồng (gần tương đương với doanh thu thuần đạt được trong kỳ), gấp 11 lần quý 3/2013. Đây là khoản lợi nhuận rất đột biến trong 10 quý trở lại đây. Xem xét kỹ hơn thì doanh thu thuần của TET tăng trưởng rất nhẹ chỉ 2% so với cùng kỳ năm trước, nhân tố then chốt khiến lợi nhuận đột biến đến từ giá vốn giảm mạnh 77% xuống 1.6 tỷ đồng và doanh thu tài chính đạt 10.3 tỷ đồng, tăng mạnh so với con số 303 triệu đồng ở cùng kỳ năm trước. Theo giải trình, TET cho biết giá vốn giảm do được hưởng chính sách giảm tiền thuế đất, số tiền thuế đất đã trích vào chi phí 6 tháng đầu năm 2014; doanh thu tài chính tăng nhờ bán vốn Công ty TNHH VSMM Miền Bắc II (lợi nhuận bán vốn là 5.3 tỷ đồng).

|

Trong quý 3, thị giá các cổ phiếu nhóm ngành dệt may – giầy da đều tăng nhưng mức độ tăng rất khác biệt. Trong khi GIL, NPS, GMC gần như nằm trong trạng thái đi ngang thì TNG tăng mạnh 59%, KMR tăng 37% và TET tăng 46%. |

Một đơn vị có kết quả cũng ấn tượng không kém là CTCP SXKD và XNK Bình Thạnh (HOSE: GIL), lợi nhuận công ty mẹ quý 3 đạt 16.2 tỷ đồng, tăng trưởng gấp 3.4 lần nhờ vào doanh thu tăng trưởng 41% đạt 244 tỷ đồng. Theo GIL, doanh thu tăng bởi trong kỳ nhận được nhiều đơn hàng hơn.

Hay CTCP Đầu tư và Thương mại TNG (HNX: TNG) đạt lợi nhuận sau thuế 20 tỷ đồng gấp 3.7 lần cùng kỳ năm trước; đóng góp 50% lợi nhuận lũy kế 9 tháng đầu năm (40 tỷ đồng) và giúp TNG thực hiện 80% kế hoạch năm. Việc doanh thu thuần đạt 504 tỷ đồng, tăng gần 50 tỷ đồng, ứng với mức tăng trưởng 10% nhưng giá vốn và các chi phí khác tăng không đáng kể đã giúp lãi ròng quý 3 có bước nhảy vọt trên.

Không đình đám bằng nhưng CTCP SX-TM May Sài Gòn (HOSE: GMC) cũng là miếng mồi ngon khi lãi ròng tăng trưởng 62% và đạt 26 tỷ đồng trong quý 3, chiếm gần 50% lũy kế 9 tháng. Điểm đáng lưu ý trong kết quả kinh doanh của GMC đó là trong 9 tháng đầu năm, doanh thu xuất khẩu FOB đã tăng khá mạnh, tăng 30% (tương ứng hơn 250 tỷ đồng) trong khi doanh thu xuất khẩu CMP và doanh thu nội địa đồng loạt giảm mạnh.

Là ông lớn trong ngành, CTCP Dệt may - ĐT - TM Thành Công (HOSE: TCM) tuy đến hiện tại chưa công bố BCTC quý 3 nhưng thông tin trên website cho biết lũy kế 9 tháng đầu năm doanh thu và lợi nhuận thực hiện lần lượt khoảng 67% và 78% kế hoạch năm. Chiếu theo những gì đã đạt được trong 6 tháng đầu năm thì quý 3 tiếp tục là một quý khả quan đối với TCM. Theo kế hoạch, TCM kỳ vọng sẽ thực hiện được 2,823 tỷ đồng doanh thu thuần và 164 tỷ đồng lãi sau thuế trong năm 2014.

Chật vật cải thiện lợi nhuận

Ngược lại những đơn vị trên, NPS, KMR lại khá chật vật. Trong khi CTCP May Phú Thịnh - Nhà Bè (HNX: NPS) èo uột với mức lãi vỏn vẹn 725 triệu đồng thì CTCP Mirae (HOSE: KMR) lợi nhuận sau thuế giảm hơn một nửa xuống còn 5.7 tỷ đồng.

Với NPS, tuy doanh thu tăng khá mạnh 33% khi đạt 18.3 tỷ đồng, song giá vốn, chi phí tài chính, chi phí quản lý cũng đồng thời tăng đã khiến cho lãi ròng chỉ còn 725 triệu đồng, giảm 13% so với cùng kỳ năm trước. Lũy kế 9 tháng đầu năm NPS ghi nhận doanh thu tăng trưởng 51% và lợi nhuận sau thuế tăng trưởng 2%.

Xét đến KMR, đơn vị giảm mạnh lợi nhuận nhất trong ngành. Soi kỹ kết quả kinh doanh thì nhận thấy doanh thu thuần , giá vốn, chi phí bán hàng, quản lý đều không thay đổi nhiều so với cùng kỳ năm trước. Song chi phí tài chính lại giảm khá mạnh từ 2.7 tỷ đồng xuống 1.8 tỷ đồng đã giúp lợi nhuận thuần từ hoạt động kinh doanh tăng 24% đạt 6.2 tỷ đồng. Như vậy, nhân tố khiến lợi nhuận giảm mạnh nằm ở hoạt động khác. Cụ thể, quý 3/2013, KMR có khoản hoàn nhập phải thu khó đòi 10 tỷ đồng do cổ đông lớn Mirae Piber Tech Co.,LTD thanh toán, sang đến quý này thì KMR không còn được hưởng lợi từ điều này nữa, đồng thời chịu lỗ hơn 350 triệu đồng trong hoạt động khác.

Dẫu KMR và NPS có kết quả kinh doanh quý 3 èo uột so với cùng kỳ năm trước nhưng xét lũy kế 9 tháng đầu năm đã cải thiện nhiều khi doanh thu, lợi nhuận đều tăng trưởng đáng kể.

Mỹ Hà

Góc nhìn đầu tư 2021: Ngành cấp nước

31/03 11:00

Phân tích kỹ thuật Ngành Dệt may - Tháng 12/2018

19/12 08:16