ĐHĐCĐ DPM: Cổ tức 2015 sẽ giảm xuống còn 25%

[Bài cập nhật]

ĐHĐCĐ DPM: Cổ tức 2015 sẽ giảm xuống còn 25%

Năm 2015, Tổng CTCP Phân bón và Hóa chất Dầu khí (HOSE: DPM) đặt kế hoạch lợi nhuận sau thuế giảm nhẹ so với thực hiện năm 2014 và cổ tức tiền mặt giảm từ 30% xuống còn 25%.

12h05: Đại hội thông qua tất cả các tờ trình.

Sau năm 2015 PVN sẽ lên kế hoạch thoái vốn tại DPM

10h55: Đại hội thảo luận

Lượng tiền mặt nhiều 4,000 tỷ đồng sao DPM không mua cổ phiếu quỹ?

DPM chưa cân nhắc việc mua cổ phiếu quỹ vì nhu cầu sử dụng vốn cho các dự án đầu tư nhiều.

DPM sẽ mua cổ phiếu quỹ khi thị trường có những biến đổi không đúng giá trị cổ phiếu.

Nhà máy Đạm Cà Mau mới ra đời với công nghệ hạt đục hiện đại hơn thì biện pháp cạnh tranh của Đạm Phú Mỹ như thế nào?

Mặc dù nhà máy Đạm Phú Mỹ lâu đời hơn nhưng cả hai nhà máy cùng một thế hệ công nghệ hiện đại nhất của hãng tại Đan Mạch, chỉ khác cách tạo hạt.

Cả hai sản phẩm này từ trước đến nay vẫn tồn tại và xuất phát từ nhu cầu sử dụng khác nhau. Bởi hạt trong dành cho những cây trồng hấp thụ nhanh, còn hạt đục dành cho cây trồng hấp thụ lâu.

PVN có kế hoạch thoái vốn tại DPM? Và DPM có kế hoạch thoái vốn tại PVTex?

Sau năm 2015 PVN sẽ thoái vốn tại DPM và tùy thuộc vào tình hình cụ thể để đưa ra mốc thời gian.

DPM cũng có kế hoạch thoái vốn khỏi PVTex sau năm 2015.

Liên doanh liên kết PVTex ước lợi nhuận quý 1/2015 và kế hoạch cả năm như thế nào?

Năm 2014 PVTTex kinh doanh lỗ 1,089 tỷ đồng, DPM đã trích lập dự phòng hết trong năm 2014 là 284 tỷ đồng. Năm 2015 kế hoạch tổng doanh thu 3,126 tỷ đồng, âm 6.6 tỷ đồng lợi nhuận.

Hiện nhà máy của PVTex có sản lượng đạt trên 95% loại A, PVTex vừa ký cam kết với Vinatex (cổ đông) cùng hỗ trợ tiêu thụ sản phẩm.

Tính khả thi của các dự án đang đầu tư?

Dự án NPK lấy từ nguồn vốn tự có 30% và vốn vay 70%. Chi phí sử dụng vốn vay cao thì cơ chế giám sát dự án và chỉ tiêu tài chính phải thực sự khả thi. Các chỉ tiêu cụ thể là IRR đạt 14.1%, NPV là 1,691 tỷ đồng, ROE là 25%.

Thị phần NPK chất lượng cao bằng công nghệ hóa học. Hiện trong nước chưa có dự án nào để sản xuất công nghệ hóa học, mục tiêu của DPM thay thế hàng nhập khẩu.

Tình hình thế giới có ảnh hưởng như thế nào đến DPM?

Việt Nam sẽ tham gia nhiều hiệp định thuế quan đa và song phương.

DPM hoạt động vừa trong và ngoài nước. Hiệp định Asean không có ảnh hưởng nhiều đến DPM vì những thay đổi thuế suất nằm trong dự liệu của Tổng công ty.

Quan điểm của DPM là ưu tiên cung cấp trong nước trước sau đó dư thừa mới xuất khẩu. Lượng tiêu thụ trong nước tương đối tốt và vừa qua đã xuất khẩu sang Úc, New Jealand… DPM chưa có kế hoạch xuất khẩu sang châu Phi.

Kế hoạch lợi nhuận được dựa trên giá dầu 65 USD/thùng trung bình cho cả năm với giá bán 6,800 đồng/kg.

Giá bán ure trung bình cả năm và quý 1/2015 như thế nào?

Trong quý 1/2015 có sự sụt giảm giá bán ure, giá bán 7,500 đồng/kg, giảm hơn 5% so với cùng kỳ 2014. Sản phẩm này được sản xuất từ khí và than nên ảnh hưởng từ giá dầu, tuy nhiên có độ trễ. Còn đối với thế giới, giá bán trung bình giảm 12% so cùng kỳ.

Không được khấu trừ VAT đầu vào, DPM dự kiến chi phí tăng thêm là bao nhiêu?

Chi phí hàng năm ước tính là 300 tỷ đồng tại thời điểm năm 2015.

Vì sao doanh thu và lợi nhuận 2014 lại chênh lệch lớn so với 2013?

Do giá khí đầu năm 2014 cao so với năm 2013, thêm vào đó việc siết chặt tải trọng đường bộ nên chi phí vận chuyển tăng nhiều.

Trong khi đó giá bán lại giảm do cả trong và ngoài nước tăng về nguồn cung.

Một mặt giá thành tăng, giá bán giảm nên sản lượng tăng nhưng lợi nhuận giảm.

Tình hình thị phần Đạm Phú Mỹ như thế nào khi thị trường ure cạnh tranh so với các sản phẩm khác?

Tổng sản xuất cả nước là 2.6 triệu tấn, trong khi đó nhu cầu chỉ 2 triệu tấn. Trong bối cảnh đó thì doanh nghiệp sẽ gặp khó khăn nhưng DPM tự tin sẽ vượt qua được với giải pháp hiệu quả về sản xuất kinh doanh, hạ thấp giá thành nhưng vẫn đảm bảo chất lượng. DPM cũng tăng cường quảng bá, truyền thông, chăm sóc khách hàng…

DPM tin tưởng giữ vững thị phần chiếm 40% cả nước. Trong đó, miền Bắc 25%, miền Trung Tây Nguyên 75%, Đông Nam Bộ 75%, Tây Nam Bộ từ 30-35%.

Dự án NH3-NPK và UFC85 sẽ đóng góp 700 tỷ đồng lợi nhuận mỗi năm

10h00: Ông Dương chia sẻ thêm thông tin mới cập nhập vào chiều 21/04, DPM đã được PVN chấp thuận kết quả chọn thầu EPC dự án NH3-NPK đầu tháng 5 sẽ ký hợp đồng với thời gian 26 tháng sẽ đưa vào vận hành.

Dự kiến, hai dự án NH3-NPK và UFC85 đi vào hoạt động sẽ đóng góp doanh thu khoảng 4,500 tỷ đồng và lợi nhuận 700 tỷ đồng mỗi năm. Bởi hàng năm nước ta phải nhập khẩu hơn 300,000 tấn NH3 và 500,000 tấn NPK chất lượng cao, trong khi cụm dự án NH3-PK đi vào hoạt động cũng chỉ cung ứng cho thị trường 45,000 tấn NH3 và 250,000 tấn NPK chất lượng cao.

Lãi trước thuế quý 1/2015 đạt 560 tỷ đồng

09h20: Tổng giám đốc Cao Hoài Dương cho biết, theo kế hoạch ban đầu Tổng công ty đưa ra mức lợi nhuận trước thuế là 928 tỷ đồng, tuy nhiên, sau khi kết thúc quý 1/2015 với tình hình giá khí thấp nên HĐQT DPM đề xuất tăng lên 1,293 tỷ đồng.

Trong quý 1, sản lượng sản xuất đạm Phú Mỹ 220,000 tấn, tổng doanh thu 2,386 tỷ đồng, lợi nhuận trước thuế 560 tỷ đồng, vượt 133% so với kế hoạch quý chủ yếu do giá khí giảm dẫn đến biên lợi nhuận tăng.

08h45: Đại hội bắt đầu với sự tham dự của 226 cổ đông, đại diện cho 76.59% tổng số lượng cổ phần có quyền biểu quyết.

TRƯỚC ĐẠI HỘI

Lãi ròng giảm dần qua các năm

Không như các ĐHĐCĐ trước đây, năm 2015 Tổng CTCP Phân bón và Hóa chất Dầu khí (HOSE: DPM) tổ chức Đại hội tại nhà máy ở Bà Rịa - Vũng Tàu vào sáng 22/04. Cổ đông DPM sẽ bàn về kế hoạch 2015 với chỉ tiêu lợi nhuận trước thuế hợp nhất năm 2015 được tăng từ 928 tỷ đồng tăng lên 1,293 tỷ đồng, lợi nhuận sau thuế từ 767 tỷ đồng tăng lên 1,047 tỷ đồng so với kế hoạch trước đó.

Tuy nhiên, có thể thấy kế hoạch lãi ròng sau điều chỉnh này của DPM vẫn nằm trong xu hướng lợi nhuận giảm dần qua 5 năm trở lại đây.

Các chỉ tiêu khác như, sản lượng sản xuất 780,000 tấn và tiêu thụ 800,000 tấn đạm Phú Mỹ; sản xuất và tiêu thụ 55 triệu bao bì các loại, tổng doanh thu 9,246 tỷ đồng. Quỹ lương, thù lao và tiền thưởng năm 2015 của HĐQT và BKS hơn 6.33 tỷ đồng.

Tổng công ty dự báo, thị trường phân bón trong nước năm 2015 sẽ không có nhiều biến động. Nguồn cung phân đạm thêm dư thừa khi nhà máy Đạm Hà Bắc nâng công suất và các nhà máy hiện có hoạt động ổn định. Bên cạnh đó, do ảnh hưởng của thời tiết nên nhu cầu phân bón cho mùa vụ có khả năng không tăng và không có dấu hiệu tăng bất thường tạo ra những đột phá trong năm.

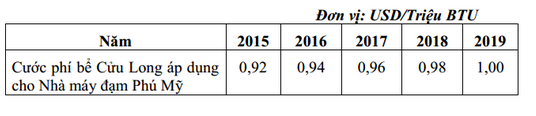

Về giá khí, theo tờ trình thông qua giao dịch hợp đồng mua khí 2016-2019 theo công thức bằng 46% giá dầu trung bình MFO (là giá dầu FO hàng tháng tại thị trường Singapore) cộng cước phí vận chuyển và phân phối bằng 0.63 USD/MMBTU. Lộ trình cước phí vận chuyển và phân phối khí đến năm 2019 lần lượt là:

HĐQT cho biết thực hiện đúng tiến độ các dự án như xưởng sản xuất UFC85/formaldehyde; tổ hợp dự án nâng công suất phân xưởng NH3 và nhà máy sản xuất NPK theo công nghệ hóa học. Đồng thời chuẩn bị các dự án: tổ hợp hóa dầu miền Trung sử dụng khí Cá Voi Xanh; tổ hợp hóa dầu Đông Nam Bộ và nhà máy sản xuất Polystyren.

Kết thúc năm 2014, DPM thực hiện được 9,549 tỷ đồng doanh thu thuần hợp nhất và lợi nhuận sau thuế của cổ đông công ty mẹ 1,096 tỷ đồng. Tuy cả hai chỉ tiêu đều vượt kế hoạch nhưng giảm lần lượt 8% và gần 50% so với thực hiện năm 2013 trước đó.

Năm 2014, DPM thông qua mức cổ tức tiền mặt 30%, tương ứng gần 950 tỷ đồng. Cổ tức 2015 cũng dự kiến ở mức 25% bằng tiền mặt.

HĐQT cũng trình kế hoạch và phương án phát hành 11.4 triệu cổ phiếu ESOP giá 10,000 đồng/cp vào quý 2/2015.

Thanh Nụ