Tổng Giám đốc HAG: Làm nông thì cực nhưng không có sự lựa chọn khác đâu!

Tổng Giám đốc HAG: Làm nông thì cực nhưng không có sự lựa chọn khác đâu!

Đó là chia sẻ của ông Võ Trường Sơn – Tổng Giám đốc kiêm Thành viên HĐQT Tập đoàn Hoàng Anh Gia Lai (HOSE: HAG) khi nói về việc HAG chọn lĩnh vực nông nghiệp mà cụ thể là cây ăn trái để phát triển trong buổi gặp mặt nhà đầu tư ngày 31/10.

Theo ông Sơn, sau khi thực hiện tái cấu trúc, hiện nay hoạt động kinh doanh chính của HAG gồm mảng trái cây, bò thịt, cây công nghiệp và bất động sản.

Đối với mảng cây công nghiệp (cao su và cọ dầu), giá cao su vẫn chưa thành xu hướng tăng, đến hôm nay giá bán dao động quanh 30 triệu đồng/tấn nên HAG chưa đẩy mạnh bón phân, chưa thể duy trì lực lượng công nhân ổn định. Mặc dù mức giá cao su hiện tại đã tạo ra dòng tiền cho HAG nhưng lãi ròng đạt được vẫn thấp do phải hạch toán chi phí lãi vay được vốn hóa trong những năm chăm sóc.

Còn dầu cọ có thể thu hoạch từ giữa năm 2018 nhưng cũng chỉ kỳ vọng mang lại dòng tiền, lợi nhuận sẽ rất thấp so với doanh thu.

Với mảng chăn nuôi bò thịt, theo ông Sơn, nguyên nhân biên lãi gộp mảng này ngày càng giảm, lượng bò nhập cũng giảm trong năm 2016 là do khó khăn của Tập đoàn. Năm 2015, HAG đã rất thành công với mảng kinh doanh này, nhưng khi Tập đoàn rơi vào vòng xoáy nợ, dòng tiền kinh doanh dành cho mảng bò cũng bị hụt nên đành chấp nhận thu hẹp, chỉ duy trì đàn bò ở mức dùng để tận dụng nguồn phân cho mảng nông nghiệp. Đại diện HAG cũng chia sẻ rằng, kinh doanh bò lãi rất lớn, nói thẳng ra thì đây là mảng đã giúp Tập đoàn còn “sống” đến bây giờ. HAG cũng đặt mục tiêu đến năm 2018, khi dòng tiền cải thiện thì sẽ nhập bò trở lại.

Đối với mảng bất động sản tại Myanmar, đa số khách thuê là từ Nhật, Trung Quốc, Hàn Quốc và Singapore. Ông Sơn cho biết, HAG đang xúc tiến với nhiều đối tác, trong đó có Central Group của Thái Lan về việc chuyển nhượng bớt 50% vốn tại dự án Myanmar. Song, đây là một dự án khá lớn nên việc chuyển nhượng sẽ tốn nhiều thời gian.

Đối với mảng cây ăn trái – mảng kinh doanh chủ lực với chiến lược trở thành nhà sản xuất trái cây nhiệt đới tầm cỡ toàn cầu, hiện HAG đang trồng 19 loại cây ăn trái và gia vị khác nhau trên diện tích 18,000 ha tại Lào, Campuchia và Việt Nam. Trong đó đã có 2,000 ha đang thu hoạch, tiêu thụ 50,000 tấn hoa quả, doanh thu đạt 50 triệu USD.

Ông Võ Trường Sơn - TGĐ HAG giải đáp những thắc mắc của nhà đầu tư

|

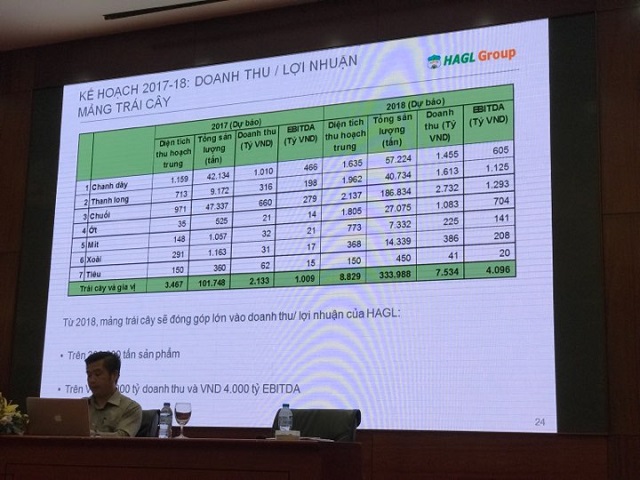

Năm 2018 dự kiến doanh thu 7,534 tỷ, EBITDA hơn 4,000 tỷ đồng

Theo chia sẻ của đại diện HAG, thị trường tiêu thụ chính của mảng trái cây của Tập đoàn chính là Trung Quốc bởi đây là quốc gia chiếm 40% tỷ trọng tiêu thụ hoa quả toàn cầu (400 triệu tấn/năm). Nhu cầu tiêu thụ hoa quả tăng mạnh là nhờ tốc độ tăng trưởng hộ gia đình trung lưu, tốc độ đô thị hóa cũng như chuỗi cung ứng hiện đại.

Theo HAG, đối thủ cạnh tranh của Tập đoàn hiện nay gồm 95% người sản xuất là nông hộ gia đình với diện tích nhỏ hơn 5 ha. Trong khi đó, HAG có lợi thế về quy mô, chất lượng (tiêu chuẩn Global GAP), hạ tầng (83 kho lạnh tại 4 quốc gia) và 25 đối tác lớn.

Về chuỗi cung ứng, mô hình nông hộ hiện nay chủ yếu bán cho thương lái nhỏ, bán cho nhà nhập sỉ (phân loại và đóng gói) chuyển tới biên giới rồi đến các nhà phân phối nội địa trước khi ra chợ truyền thống. Với HAG, Tập đoàn tự thu hoạch, phân loại đóng gói và vận chuyển đến các nhà phân phối lớn, phân bổ cho kênh bán hàng hiện đại.

HAG đặt mục tiêu 2018 sẽ là năm tăng trưởng mạnh mẽ về doanh thu và lợi nhuận khi diện tích và sản lượng cây ăn trái gia tăng. Diện tích khai thác dự kiến khoảng 9,000 ha trong tổng số 18,000 ha đã trồng. Một số mặt hàng dự kiến tiêu thụ như chanh dây hơn 57,000 tấn (doanh thu 1,455 tỷ đồng), thanh long hơn 40,700 tấn, gần 189,000 tấn chuối, xoài hơn 10,000 tấn, ớt 27,000 tấn và mít khoảng 7,300 tấn…

Theo đó, tổng sản lượng tiêu thụ dự kiến cây ăn trái và gia vị trong năm 2018 của HAG gần 334,000 tấn, tương ứng doanh thu 7,534 tỷ đồng và lợi nhuận trước lãi vay, thuế và khấu hao (EBITDA) dự kiến 4,096 tỷ đồng.

HAG làm gì để phòng ngừa rủi ro mảng trái cây?

HAG cũng cho biết, việc trồng cây ăn trái chắc chắn sẽ gặp rất nhiều rủi ro, từ rủi ro thị trường như chiến tranh thương mại, hàng rào kỹ thuật, rủi ro biến động giá như tính mùa vụ, rủi ro về biến đổi khí hậu cho đến sâu bệnh.

Để hạn chế một phần các rủi ro đó, HAG đã chọn giải pháp trồng và xuất khẩu sản phẩm từ 3 quốc gia là Việt Nam, Lào và Campuchia, đa dạng hóa 19 loại trái cây và gia vị để không bị lệ thuộc vào một mặt hàng nhất định (khi rủi ro ở sản phẩm này thì đã có sản phẩm khác bù vào). Việc xuất khẩu bằng đường chính thức, bán trực tiếp cho nhà nhập khẩu lớn, nhà bán lẻ sẽ giúp HAG kiểm soát được rủi ro biến động thị trường và biến động giá.

Về vấn đề sâu bệnh, ông Sơn cho biết, ngay từ khi triển khai, đây là một yếu tố mà HAG để ý đến, do đó Tập đoàn đầu tư cho đội ngũ nhân sự cao cấp để tham gia cho mảng cây trồng. Ngoài ra, HAG áp dụng xen canh, chẳng hạn đối với trồng ớt, sau khi thu hoạch thì sẽ chuyển sang loại cây trồng khác. Cho đến nay, trước những biện pháp của HAG thì sâu bệnh không là vấn đề quá quan trọng.

Ông Sơn cũng cho biết thêm, dù quy mô lớn nhưng được quản lý tốt thì việc thực hiện dễ dàng hơn so với quy mô nhỏ của các nông hộ.

Cũng tại buổi gặp mặt, rất nhiều nhà đầu tư bày bỏ mối lo ngại đến việc HAG đang thu hẹp các mảng kinh doanh tốt như mía đường, bất động sản, bò thịt để chuyển sang trồng cây ăn trái. Theo ông Sơn, khi rơi vào tình thế khó khăn, buộc Tập đoàn phải quyết định việc bán mảng mía đường (giống như bán thủy điện) để tồn tại được. Bán mảng mía đường không chỉ giúp HAG trả được một phần nợ mà còn là cơ sở để có 18,000 ha cây ăn trái như hiện nay.

“Làm nông thì cực nhưng không còn sự lựa chọn nào khác đâu”, ông Sơn bộc bạch.

Fili