Chọn cổ phiếu nào cho tuần giao dịch cận Tết?

Chọn cổ phiếu nào cho tuần giao dịch cận Tết?

Theo khuyến nghị của các công ty chứng khoán (CTCK), trong thời gian tới, nhà đầu tư nên xem xét tăng tỷ trọng các cổ phiếu SSI và DHA, đồng thời xem xét chuyển từ mua sang nắm giữ đối với cổ phiếu VRE.

SSI: Thị phần liên tục được cải thiện

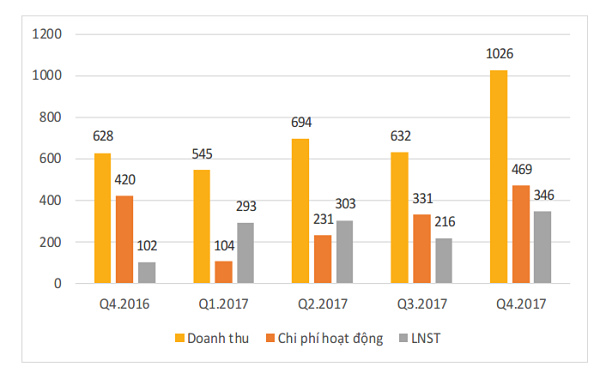

Quý 4/2017, doanh thu và lợi nhuận sau thuế của CTCP Chứng khoán Sài Gòn (HOSE: SSI) lần lượt đạt 1,026.1 tỷ đồng và 346.9 tỷ đồng, tăng trưởng mạnh so với cùng kỳ nhờ vào tăng trưởng 17.9% thị phần trong quý 4/2017 so với quý 3/2017. Theo CTCK KB Việt Nam (MSI), doanh thu tăng trưởng tốt nhờ vào thanh khoản thị trường được cải thiện và hoạt động tư vấn niêm yết cho việc thoái vốn của các doanh nghiêp Nhà nước.

|

Kết quả kinh doanh của SSI từ quý 4/2017 tới quý 4/2017

|

Trong năm 2018, MSI dự báo doanh thu của SSI sẽ đạt mức 3,448 tỷ đồng, ứng với mức tăng trưởng 19% so với năm 2017 và lợi nhuận sau thuế đạt 1,335 tỷ đồng, tăng trưởng 14.9%. Dự báo này được MSI đưa ra dựa trên các giả định như sau:

- Doanh thu môi giới của SSI sẽ tăng trưởng trên 20% nhờ gia tăng thị phần, giá trị giao dịch được cải thiện, có thêm sản phẩm chứng quyền đảm bảo.

- Doanh thu từ mảng cho vay margin đạt trên 630 tỷ đồng, ứng với mức tăng trưởng 21.2%. Bên cạnh đó, MSI nhận định rằng doanh thu từ mảng tự doanh của SSI sẽ không có nhiều thay đổi trong năm 2018 do đã hạch toán lợi nhuận trong năm 2017 theo quy định mới dựa trên thị giá.

Tới thời điểm cuối quý 4/2017, tổng giá trị danh mục đầu tư của SSI ước tính là 7,628 tỷ đồng, tăng trưởng 20.6% so với cùng kỳ năm trước.

|

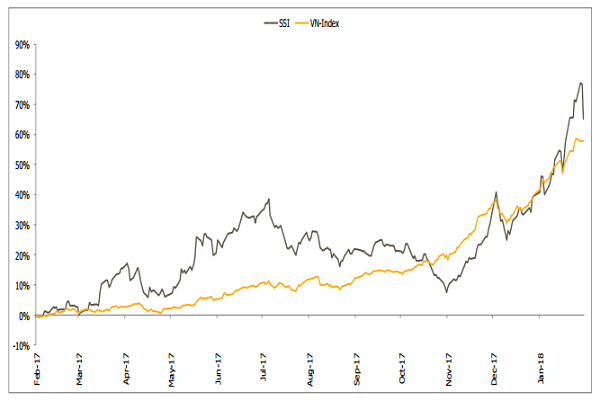

Tăng trưởng của SSI so với tăng trưởng của VN-Index

|

SSI hiện đang giao dịch ở mức P/E 2017 là 14.6x và P/E 2018 là 12.8x. MSI cho rằng mức P/E trên là khá hấp dẫn cho vị thế đứng đầu trong lĩnh vực chứng khoán. Mặt khác, thị phần của SSI liên tục được cải thiện trong các năm vừa qua.

Dựa vào các luận điểm trên, MSI khuyến nghị mua vào SSI với giá mục tiêu là 42,000 đồng/cp.

Xem thêm tại đây

DHA: Tăng tỷ trọng, giá mục tiêu 39,200 đồng/cp

Kết thúc quý 4/2017, CTCP Hóa An (HOSE: DHA) ghi nhận mức doanh thu 68 tỷ đồng, tăng 21% so với cùng kỳ, chi phí giá vốn cũng tăng tương ứng 22%. Ngược lại, chi phí quản lý doanh nghiệp tiết giảm 11% giúp lợi nhuận thuần từ hoạt động kinh doanh tăng mạnh 26% so với cùng kỳ, đạt mức 13.9 tỷ đồng. Lũy kế năm 2017, doanh thu của DHA ghi nhận mức tăng trưởng ấn tượng 32% so với năm trước, đạt 257 tỷ đồng. Đồng thời, lợi nhuận sau thuế đạt 58.7 tỷ đồng, tăng 20% so với năm trước.

Trong năm 2017, DHA đã tiến hành chi trả cổ tức 25% bằng tiền mặt. Bên cạnh đó, Công ty cũng đã trở thành cổ đông lớn tại CTCP Gạch men Thanh Thanh (TTC), sau khi tiến hành nâng tỷ lệ sở hữu của TTC từ 1.57% lên 7.68%.

Theo CTCK Phú Hưng (PHS), hoạt động sản xuất kinh doanh đá của DHA đang bước vào giai đoạn tăng trưởng nhanh khi nhu cầu về đá xây dựng gia tăng trong điều kiện thị trường bất động sản ấm lên, và các công trình hạ tầng quanh khu vực được triển khai như sân bay Long Thành, cao tốc Giầu Dây – Phan Thiết. Đặc biệt kể từ năm 2018, khi hai cụm mỏ Tân Đông Hiệp và Núi Nhỏ đóng cửa, Tân Cang 3 có tiềm năng sẽ trở thành mỏ cung cấp đá chính cho TPHCM. Dự báo sản lượng tiêu thụ của mỏ Tân Cang 3 sẽ tăng nhanh với tốc độ trên 18% từ năm 2019 và có thể duy trì tốc độ này trên 3 năm sẽ là những động lực lớn giúp thúc đẩy hoạt động kinh doanh của DHA.

Thêm vào đó, mỏ Tân Cang 3 đã đi vào giai đoạn khai thác lớp đá xanh, giúp tiết giảm chi phí bốc tách và cải thiện biên lợi nhuận cao hơn so với trước đây.

Về kết quả kinh doanh năm 2018, PHS dự phóng lợi nhuận sau thuế thuộc cổ đông công ty mẹ của DHA sẽ vào khoảng 69 tỷ đồng, tăng 18.7% so với năm 2017. Kết luận, PHS đưa ra khuyến nghị tăng tỷ trọng đối với cổ phiếu DHA cho trung và dài hạn, giá mục tiêu là 39,200 đồng/cp.

Xem thêm tại đây

VRE: Chuyển từ mua sang nắm giữ

Vừa qua, CTCP Vincom Retail (HOSE: VRE) công bố kết quả kinh doanh quý 4/2017 với doanh thu thuần tăng 17% so với cùng kỳ, đạt trên 1,500 tỷ đồng nhờ doanh thu cho thuê bất động sản đầu tư tăng 25% so với cùng kỳ, đạt 1,245 tỷ đồng. Lợi nhuận sau thuế đạt 528 tỷ đồng, trong khi quý 4/2016 Công ty ghi nhận khoản lỗ 251 tỷ đồng. Lý do, doanh thu trong kỳ cao hơn so với cùng kỳ trước, biên lợi nhuận gộp của mảng cho thuê bất động sản đầu tư tăng 8.3 điểm %. Đồng thời, chi phí lãi vay quý này thấp hơn cùng kỳ năm trước.

Tuy nhiên, tính cả năm 2017 thì doanh thu của VRE giảm 14% so với năm trước, đạt trên 5,500 tỷ đồng. Lợi nhuận sau thuế giảm 17% so với năm 2016, đạt hơn 2,000 tỷ đồng, tương đương 120% và 95% kế hoạch.

Theo CTCK Ngân hàng Á Châu (ACBS), sự sụt giảm này chủ yếu là do doanh thu từ chuyển nhượng bất động sản thấp hơn so với năm trước. Bên cạnh đó, thu nhập tài chính từ thanh lý các khoản đầu tư cũng sụt giảm. Cuối cùng là do giảm lợi nhuận từ Tân Liên Phát do VRE đã bán toàn bộ 32,5% cổ phần của công ty liên kết này vào tháng 6/2017.

|

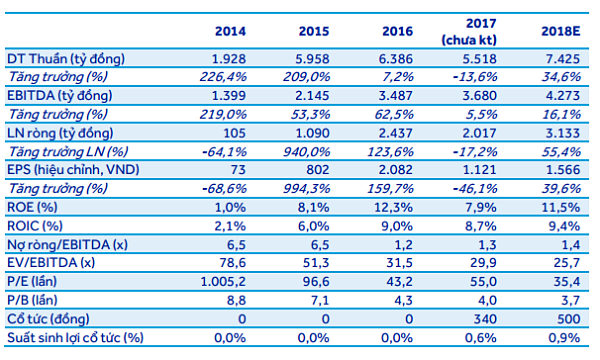

Dự phóng kết quả hoạt động kinh doanh của VRE

Nguồn: ACBS

|

Trong năm 2018, ACBS dự phóng doanh thu và lợi nhuận sau thuế của VRE sẽ lần lượt tăng mạnh 35% so với năm 2017, đạt 7,425 tỷ đồng và tăng 55%, đạt 3,133 tỷ nhờ doanh thu bán BĐS tăng và biên lợi nhuận gộp của mảng cho thuê bất động sản đầu tư tăng lên. EPS 2018 ước đạt 1,566 đồng, tương đương với P/E là 35.4x.

Nhìn chung, theo nhận định của ACBS, VRE là công ty phát triển BĐS bán lẻ hàng đầu tại Việt Nam với thị phần lớn nhất, nhận được nhiều hỗ trợ từ công ty mẹ Tập đoàn VINGROUP (HSX: VIC), đội ngũ quản lý tích cực và tỷ lệ vay nợ thấp. Tuy nhiên, ACBS cho rằng giá thị trường đã phản ánh sự tăng trưởng lợi nhuận trong năm 2018 nên thay đổi khuyến nghị từ mua sang giữ với giá mục tiêu là 52,000 đồng/cp.

Xem thêm tại đây

..........................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI