Thăng Long khi nào mới “thăng”?

Thăng Long khi nào mới “thăng”?

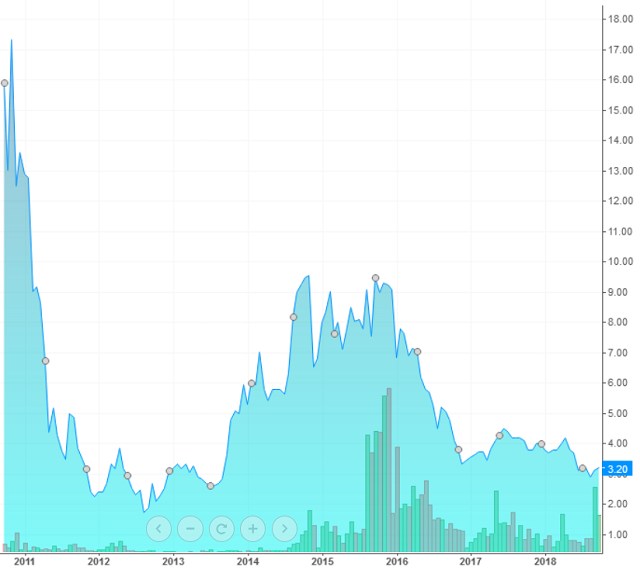

Bán niên 2018, CTCP Tập đoàn Đầu tư Thăng Long (HNX: TIG) thu về doanh thu thuần hơn 131.4 tỷ đồng và lợi nhuận trước thuế trên 33.4 tỷ đồng, lần lượt đạt mức tăng trưởng ấn tượng 45.7% và 64.4% so với cùng kỳ năm 2017. Ấy thế mà, kết phiên chiều ngày 15/10/2018, một cổ phiếu TIG có giá 3,000 đồng!?

Tính từ ngày được niêm yết, cổ phiếu TIG “ba chìm bảy nổi”, nhưng những năm gần đây thì “chìm” hẳn. Cổ phiếu này từng có giá đến gần 18,000 đồng/cp trong những ngày đầu chào sàn, sau đó “tuột dốc không phanh” xuống dưới 2,000 đồng/cp trước khi leo lên mức giá xấp xỉ 9,500 đồng/cp nhờ chuỗi tăng giá kéo dài từ đầu năm 2013 đến cuối 2015. Kể từ đó đến nay, TIG “dò hoài vẫn chưa thấy đáy”.

Nhìn thoáng qua một vài chỉ tiêu hoạt động của doanh nghiệp này thì lại không tồi chút nào; lợi nhuận tương đối mỗi năm kèm cơ cấu tài chính lành mạnh, ít nợ vay. Hơn nữa, bóng dáng quỹ ngoại trong thành phần cổ đông của TIG lại khiến trường hợp này càng đáng để chú ý. Liệu TIG có phải “bữa trưa miễn phí” cho những nhà đầu tư thông thái?

Tăng trưởng đấy, nhưng “chưa đủ đô”?

Theo kế hoạch năm 2018, TIG đặt chỉ tiêu tổng doanh thu hợp nhất 500 tỷ và lợi nhuận trước thuế 124 tỷ đồng. Qua nửa đầu năm, Công ty chỉ mới thực hiện 26.3% kế hoạch doanh thu và gần 27% kế hoạch lợi nhuận trước thuế, đây là một áp lực không nhỏ lên mục tiêu hoàn thành kế hoạch cả năm.

Nhưng hoá ra, điều này cũng chẳng phải chuyện hiếm với cổ đông của TIG. Trong suốt một giai đoạn từ 2010 – 2017, hầu như chẳng năm nào TIG hoàn thành kế hoạch kinh doanh. Ngoại lệ duy nhất là vào năm 2014, khi mà công ty này ghi nhận một khoản “bất lợi thương mại” vào thu nhập của mình.

Nói đi cũng phải nói lại, không rõ việc TIG liên tục lỡ hẹn trong một giai đoạn dài đến như vậy có nguyên nhân do đâu; là vì việc kinh doanh năm nào cũng khó khăn hơn dự tính, là do khả năng hạn chế của những người lập kế hoạch hay là vì các con số luôn chủ đích được “thổi phồng” quá mức?

Sự trì trệ của các dự án bất động sản

Đặt kế hoạch kinh doanh các năm đầy tham vọng đi kèm với việc tăng vốn liên tục, ấy thế mà theo các Báo cáo thường niên (BCTN) trong giai đoạn 2010 - 2017 của TIG, những dự án bất động sản “hoành tráng” của công ty này miệt mài “cài số lùi” từ năm này qua năm khác.

Tiêu biểu có thể kể đến dự án TIG Tower (Hanoi ICT Plaza) đã nằm trong kế hoạch thực hiện từ năm 2010, vậy nhưng 6 năm dài dai dẳng trôi qua, dự án này vẫn trong giai đoạn “hoàn thiện pháp lý, thu xếp tài chính, bổ sung điều chỉnh chức năng dự án và trình phê duyệt thiết kế để triển khai”, theo nguyên văn BCTN 2016. Dự án này cũng chỉ mới giải ngân vỏn vẹn 7.8 tỷ đồng tính đến thời điểm 31/12/2016, mặc dù TIG vẫn miệt mài góp thêm vốn trong những năm trước đó, tổng cộng 100.5 tỷ đồng vốn góp đã “chảy” vào CTCP Toà nhà CNTT – Truyền thông Hà Nội (chủ đầu tư dự án TIG Tower). Sang 2017, TIG tiến hành thoái vốn khỏi dự án nói trên.

Trước đó vào năm 2016, TIG cũng đã thoái vốn khỏi dự án Khu Du lịch – Biệt thự Nghỉ dưỡng Cửa Tùng.

|

Thời gian thực hiện* các dự án theo kế hoạch đề ra mỗi năm của TIG

Nguồn: BCTN của TIG từ 2010 - 2017

|

Hiện nay, ngoài kinh doanh bất động sản, TIG cũng đã lấn sân sang lĩnh vực phát triển và phân phối hàng gia dụng với “tham vọng đến 2019 chiếm lĩnh thị phần 10% - 20% tại Việt Nam, sau đó phát triển nhà máy, mở rộng ra Đông Dương và Khu vực Asean, đưa thương hiệu lên top đầu từ năm 2020”.

Lợi nhuận bắt nguồn từ doanh thu ngoài kinh doanh

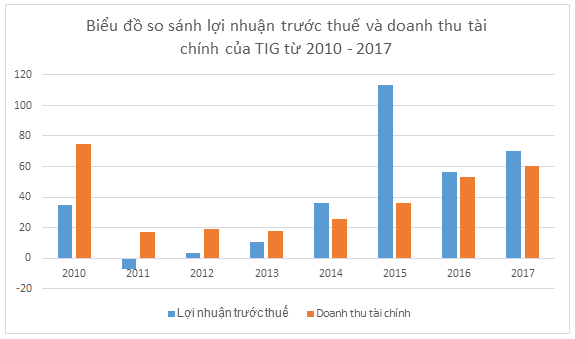

Trong những năm qua, doanh thu tài chính là “suối nguồn” tạo nên lợi nhuận của TIG chứ không phải là hoạt động kinh doanh cốt lõi của doanh nghiệp.

|

Đvt: tỷ đồng

Nguồn: BCTC của TIG từ 2010 - 2017

|

Trong giai đoạn 2010 – 2017, TIG ghi nhận tổng cộng 304 tỷ đồng doanh thu tài chính, trong khi đó tổng lợi nhuận trước thuế cùng giai đoạn là 317.7 tỷ đồng. Nguồn của dòng doanh thu tài chính nói trên được TIG ghi nhận phần lớn từ doanh thu tài chính khác (Công ty không thuyết minh rõ là gì), còn lại chia đều từ lãi tiền gửi, tiền cho vay, phí ủy thác đầu tư, lãi bán cổ phần và cổ phiếu. Năm 2015 là năm duy nhất mà TIG có doanh thu tài chính không chiếm phần lớn trong cơ cấu lợi nhuận. Vậy thực sự đâu mới là ngành nghề kinh doanh chính của công ty này?

Từ quá trình tăng vốn gập ghềnh…

Giai đoạn từ 2014 – 2016, TIG có 3 đợt tăng vốn lớn và thu về 488.5 tỷ đồng. Thế nhưng, “ế” là “mẫu số chung” của các đợt phát hành này dù là chào bán riêng lẻ hay chào bán cho cổ đông hiện hữu. Tổng cộng có 48.85 triệu cổ phần được chào bán trong cả 3 đợt tăng vốn và đến gần 90% số cổ phần này bị “ế”.

Điểm chung thứ hai, cứ sau mỗi đợt chào bán ảm đạm nói trên, TIG luôn tìm được nhóm các nhà đầu tư tin tưởng và muốn đồng hành cùng doanh nghiệp. Những nhà đầu tư này thông thường là các cá nhân và tổ chức khá quen, nguyên văn được mô tả là “có nhiều đóng góp cho sự phát triển của Công ty”.

Đối với nhóm nhà đầu tư cá nhân, có nhiều cái tên trùng lặp với các bên đang và đã từng là khách hàng, người vay tiền, và cả những bên được ủy thác đầu tư từ TIG; chẳng hạn như bà Nguyễn Thị Như Hoa, bà Nguyễn Thị Linh hay ông Nguyễn Đăng Khoa. Ông Nguyễn Phúc Long – Chủ tịch HĐQT TIG cũng cho thấy niềm tin vào sự thành công của Công ty khi mình ông đã mua 4.5 triệu cp trong các đợt tăng vốn này.

Với nhóm nhà đầu tư tổ chức góp mặt trong các đợt mua cổ phiếu “ế”, tiêu biểu có thể kể đến CTCP Tài nguyên Khoáng sản và Bất động sản Thăng Long và CTCP Đầu tư Khoáng sản và Vật liệu Xây dựng Hà Nội; theo BCTC tại thời điểm 30/06/2018, tổng các khoản phải thu và trả trước liên quan đến 2 tổ chức này là gần 219 tỷ đồng, chiếm 21% tổng tài sản của TIG.

… đến những khoản mục tài sản với các “bên không liên quan”

Tại thời điểm 30/06/2018, TIG có tổng các khoản phải thu cho vay cá nhân hơn 83.1 tỷ đồng. Cùng với đó là các khoản liên quan đến việc uỷ thác đầu tư tổng gần 152 tỷ đồng cũng cho các cá nhân. TIG phát hành tăng vốn khó khăn nhường ấy, rồi lại đem một phần lớn vốn của mình cho vay và uỷ thác đầu tư cho các cá nhân thì hẳn là uy tín tín dụng và khả năng đầu tư của các cá nhân này không tồi chút nào?!

Vào thời điểm kết thúc quý 2/2018, giá trị của tất cả các khoản mục nói trên chiếm đến 22.6% tổng tài sản của TIG, nhiều gấp 2 lần giá trị so với những khoản đầu tư của công ty này vào các công ty liên kết, liên doanh.

Các khoản mục cho vay và ủy thác đầu tư tương tự cũng không phải hiếm gặp tại các báo cáo tài chính (BCTC) của TIG trong những năm trước. Đáng chú ý, các khoản mục như vậy bắt đầu “phình to” trùng với khoảng thời gian sau các đợt tăng vốn lớn của công ty này.

Trong giai đoạn 2010 – 2017, các BCTC của TIG cũng khá rối rắm với sự xuất hiện của các cá nhân và tổ chức đóng nhiều vai trò luân phiên đối với những khoản mục có giá trị không nhỏ. Tiêu biểu trong số đó là “bên không liên quan” - CTCP Tài nguyên Khoáng sản và Bất động sản Thăng Long; doanh nghiệp này vừa là khách hàng và người bán cho TIG trong nhiều năm, vừa là người đi vay (các năm 2011 – 2015), vừa là công ty con của TIG trong những năm trước 2011 (các năm sau 2011 vẫn được ghi nhận là khoản đầu tư tài chính), đồng thời cũng là một “mạnh thường quân” từng hào phóng chi 40 tỷ đồng gom 4 triệu cổ phiếu sau đợt phát hành “ế” năm 2014 của TIG.

Cuộc tháo chạy của Pyn Elite Fund

Đối mặt với diễn biến không mấy vui vẻ của cổ phiếu TIG trên thị trường, và có lẽ phần nào không chung chí hướng đưa thương hiệu hàng gia dụng “lên top đầu” cùng với công ty này, tính từ đầu tháng 9/2018 đến nay, Quỹ ngoại Pyn Elite Fund đã miệt mài thoái gần 8 triệu cp TIG. Qua đó Pyn đã giảm tỷ lệ sở hữu cổ phần chỉ còn 4.88%, tương ứng gần 3.77 triệu cp, và không còn là cổ đông lớn.

Có lẽ, trên thị trường, các nhà đầu tư cá nhân dường như cũng đang theo gót quỹ ngoại này mà không tỏ ra mặn mà với TIG, khiến giá cổ phiếu cứ mãi “lẹt đẹt”. Thật không biết khi nào mới “thăng”?

FILI