"Trú bão” ở đâu khi thị trường khó đoán định?

"Trú bão” ở đâu khi thị trường khó đoán định?

Báo cáo của các công ty chứng khoán (CTCK) đưa ra khuyến nghị theo dõi đối với cổ phiếu BFC và khuyến nghị mua đối với FPT, HPG.

BFC: Theo dõi với giá mục tiêu 31,050 đồng/cp

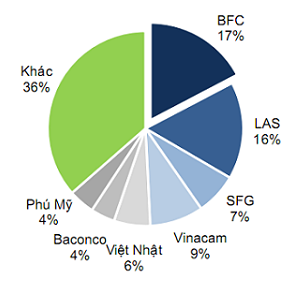

Theo CTCK FPT (FPTS), CTCP Phân bón Bình Điền (HOSE: BFC) là một trong những doanh nghiệp sản xuất phân bón phức hợp hàng đầu Việt Nam. Giai đoạn từ năm 2015 đến nay, với việc mở rộng thị trường ra miền Bắc, BFC đã gia tăng thị phần từ 15% lên trên 17% tổng lượng tiêu thụ cả nước. Năm 2017, BFC vươn lên dẫn đầu thị phần tiêu thụ mảng phân hỗn hợp NPK (chiếm 17.3% thị phần cả nước) với thương hiệu “Đầu Trâu” được người tiêu dùng ưa chuộng.

|

Thị phần NPK trong nước năm 2017

Nguồn: BFC, Vinachem, FPTS tổng hợp

|

Năm 2018, Vinachem dự kiến sẽ tiến hành thoái vốn tại BFC từ 65% xuống còn 36% vốn điều lệ. Cổ phiếu BFC sẽ có khả năng thanh khoản cao hơn khi cơ cấu cổ đông không còn cô đặc như trước.

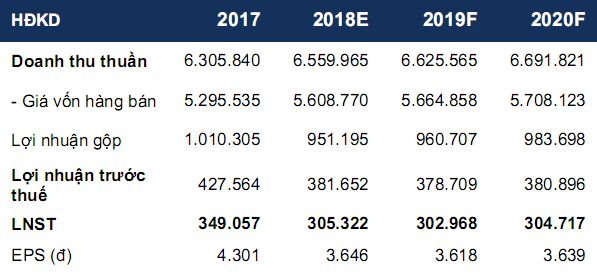

FPTS dự phóng doanh thu của BFC sẽ tăng trưởng với tốc độ trung bình khoảng 2%/năm trong giai đoạn 2017 – 2020. Thêm nữa, do lợi nhuận sẽ bị ảnh hưởng lớn bởi các yếu tố chi phí tăng nhanh như chi phí bán hàng, lãi vay nên sẽ có sự sụt giảm trong năm 2018 (giảm 11% so với 2017). Từ năm 2019 – 2020, FPTS dự phóng lợi nhuận sau thuế có thể tăng trưởng trung bình 1.05% mỗi năm. Tỷ suất lợi nhuận sau thuế khoảng 4.55% - 4.65% trong giai đoạn này.

|

Dự phóng kết quả kinh doanh của BFC giai đoạn 2018 – 2020

Nguồn: FPTS

|

Tuy nhiên, FTPS cho rằng đâu đó vẫn còn những vấn đề cần lưu tâm khi đầu tư vào BFC. Về Rủi ro biến động nguyên liệu đầu vào, từ cuối năm 2016, giá các loại phân đơn Ure, DAP, Kali (chiếm đến 80% chi phí sản xuất NPK, hầu hết được BFC mua ngoài) đã có xu hướng tăng trở lại, đặc biệt là phân DAP đang được áp thuế tự vệ, ảnh hưởng lớn đến kết quả kinh doanh của BFC.

Hơn nữa, FPTS cho biết cạnh tranh đang ngày càng gay gắt trong xu hướng sử dụng phân NPK chất lượng cao (sản phẩm chủ lực của BFC). Cụ thể, năm 2018 đánh dấu sự gia tăng nguồn cung cả về số lượng và chất lượng sản phẩm NPK từ các đối thủ lớn như: nhà máy NPK 4 của Lâm Thao (Quý 1/2018), nhà máy NPK Phú Mỹ (quý 3/2018), nhà máy NPK Ure nóng chảy của CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) và một số dự án mở rộng dây chuyền sản xuất khác tại phía Bắc.

Qua những luận điểm chính trên, FPTS xác định giá mục tiêu của cổ phiếu BFC là 31,050 đồng/cp, cao hơn 14% so với giá cổ phiếu của ngày lập ra báo cáo (08/10).

Xem thêm tại đây

FPT: Mua với giá mục tiêu 57,500 đồng/cp

Trong báo cáo CTCK Phú Hưng (PHS) đánh giá CTCP FPT (HOSE: FPT) là doanh nghiệp mạnh trong lĩnh vực công nghệ ở Việt Nam. Hiện nay, công ty có 3 khối kinh doanh chính gồm công nghệ, viễn thông và giáo dục.

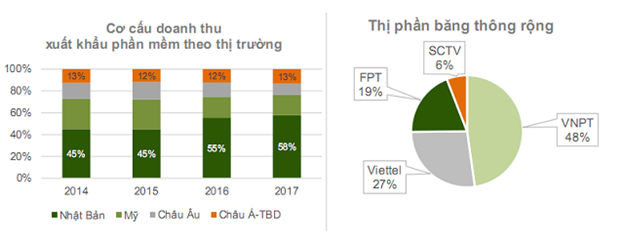

Xuất khẩu phần mềm là trụ cột của khối công nghệ, thị trường trọng yếu là Nhật Bản (đóng góp hơn 50% doanh thu xuất khẩu) có tốc độ tăng trưởng mạnh với tỷ lệ tăng trưởng kép hàng năm là 40%. Cùng với đó, internet băng thông rộng là trụ cột của khối Viễn thông với thị phần 18.6% xếp thứ 3 sau VNPT (46.1%), Viettel (26.1%).

Nguồn: PHS

|

Doanh thu 6 tháng đầu năm 2018 đạt 10,225 tỷ, tăng 22% so với cùng kỳ năm trước; trong đó khối công nghệ, khối viễn thông, khối giáo dục chiếm tỷ trọng 54%, 40%, 6% và có tăng trưởng lần lượt là 21%, 15%, 36%. Biên lợi nhuận gộp cải thiện tích cực từ 23.3% cùng kỳ 2016 lên 37.7%, là mức cao nhất từ năm 2008 đến nay. Tổng kết 6 tháng đầu năm 2018, FPT lãi ròng 1,412 tỷ, tăng 17% so với cùng kỳ năm trước.

PHS đánh giá cao chiến lược thoái vốn khỏi mảng bán lẻ của FPT để tập trung vào mảng công nghệ và viễn thông đặc biệt là mảng xuất khẩu phần mềm.

Cũng theo PHS, việc FPT mua lại 90% cổ phần công ty công nghệ Intellinet là một điểm sáng cho triển vọng kinh doanh ở thị trường Mỹ (thị trường xuất khẩu phần mềm lớn thứ 2 của FPT) do FPT có thể ký hợp đồng tư vấn trực tiếp cho các công ty đa quốc gia thay vì chỉ gia công phần mềm. Ngoài ra, FPT được hưởng lợi từ làn sóng dịch chuyển thị trường dịch vụ phần mềm từ hai trung tâm lớn của thế giới là Trung Quốc và Ấn Độ sang các nước ASEAN.

|

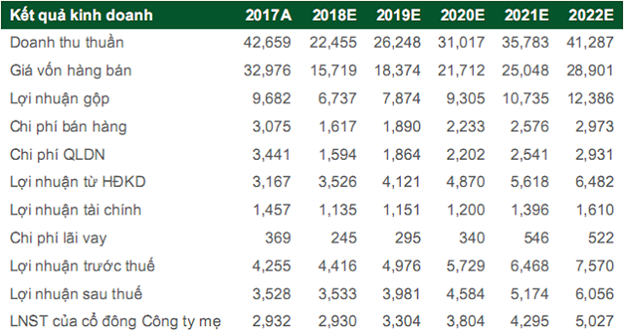

Dự phóng kết quả kinh doanh của FPT giai đoạn 2018 - 2022

Nguồn: PHS

|

Với những luận điểm chính trên, PHS khuyến nghị mua FPT với giá mục tiêu 57,500 đồng/cp.

Xem thêm tại đây

HPG: Mua với giá mục tiêu 53,677 đồng/cp

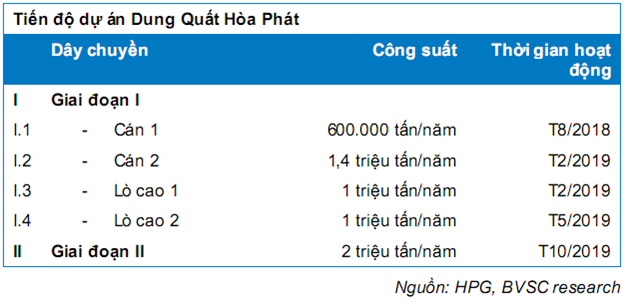

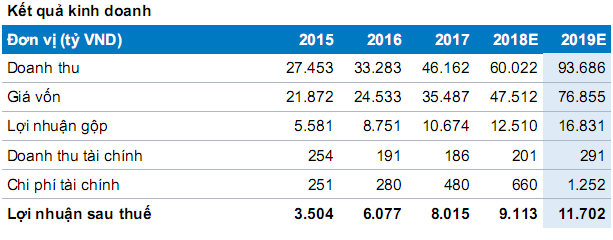

CTCK Bảo Việt (BVS) ước tính lợi nhuận năm 2018 của CTCP Tập đoàn Hoà Phát (HOSE: HPG) sẽ đạt 9,113 tỷ đồng, tăng 14% so với 2017. Cùng với đó, sản lượng tiêu thụ thép xây dựng năm 2019 có thể tăng trưởng 43% so với 2018. BVS cũng cho biết sản lượng từ Dung Quất vào năm 2019 có thể đạt 1 triệu tấn thép xây dựng và 400,000 tấn thép HRC. Như vậy, tổng sản lượng thép xây dựng của HPG có thể đạt 3.3 triệu tấn trong năm 2019, tăng 43% so với 2018.

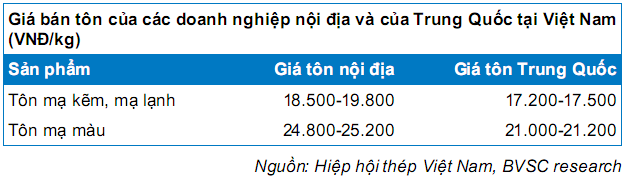

Tuy nhiên, BVS cũng lo ngại triển vọng mảng tôn mạ và ống thép hiện tại không khả quan như dự kiến. Giá tôn Trung Quốc bán tại Việt Nam mặc dù đã bị áp thuế nhưng vẫn thấp hơn khoảng 7% so với giá tôn nội địa. Trong khi nguồn cung đang dư thừa, kết hợp cùng việc bị chống bán phá giá ở nhiều nước trên thế giới khiến trển vọng ngành tôn mạ kém khả quan. Ngoài ra, tăng trưởng ống thép có dấu hiệu chậm lại. Do đó, BVS dự báo lợi nhuận của HPG là 11,701 tỷ đồng trong năm 2019.

Về dài hạn, BVS tiếp tục duy trì quan điểm về triển vọng lợi nhuận lạc quan đối với HPG. Theo BVS, nếu hoạt động hết công suất, Khu liên hợp (KLH) Dung Quất có thể sẽ hiệu quả hơn cả KLH Hải Dương hiện nay. Thêm vào đó, giá thành sản xuất của HPG đang thấp hơn khoảng 10% so với trung bình của ngành thép Trung Quốc và 17% so với trung bình ngành thép Việt Nam, điều này sẽ giúp HPG đảm bảo được mức biên lợi nhuận gộp tối thiểu từ 15% - 17%. Trong kịch bản tiêu cực nhất, BVS tin rằng HPG vẫn có thể đạt tăng trưởng kép về lợi nhuận 17%/năm trong giai đoạn 2019 - 2020.

Với những luận điểm đầu tư trên, BVS khuyến nghị mua cổ phiếu HPG với giá mục tiêu 53,677 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FILI