Nguy cơ tiềm ẩn ở góc tối nhất của hệ thống ngân hàng ngầm tại Trung Quốc

Nguy cơ tiềm ẩn ở góc tối nhất của hệ thống ngân hàng ngầm tại Trung Quốc

Với tâm lý cảnh giác trước cú sốc tài chính kế tiếp của Trung Quốc, các chuyên viên phân tích đang để mắt đến khu vực ít được giám sát nhất của hệ thống ngân hàng ngầm.

Họ đặt tầm ngắm đến những công ty quản lý tài sản độc lập – vốn đã tăng trưởng rất nhanh chóng trong vài năm trở lại đây nhờ bán sản phẩm có lợi suất cao cho các nhà đầu tư siêu giàu. Gần như không bị ảnh hưởng bởi nỗ lực kiểm soát của Chính phủ đối với những dạng tài trợ phi ngân hàng, ngành quản lý tài sản độc lập chuyển mình từ “chỗ ít ai biết tới” thành một nguồn vốn chính cho những công ty Trung Quốc đang kẹt tiền.

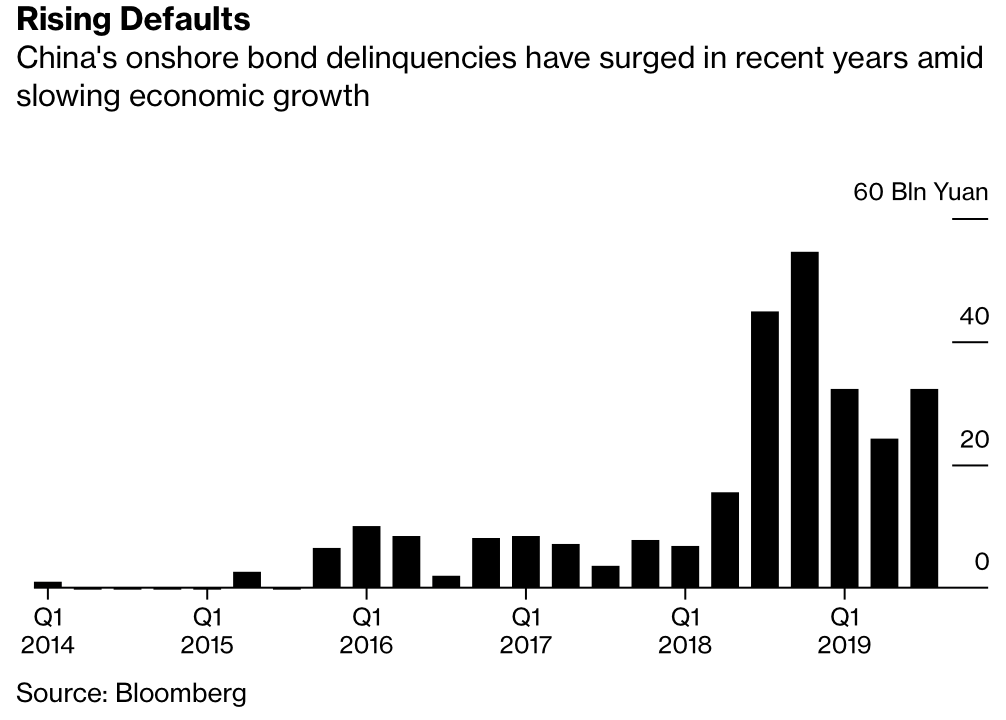

Họ lo ngại rằng các sản phẩm do các công ty quản lý tài sản độc lập sẽ phải đối mặt với khoản thua lỗ ngày càng lớn khi đà giảm tốc kinh tế Trung Quốc ngày càng nghiêm trọng và số vụ vỡ nợ trái phiếu doanh nghiệp cũng ngày một tăng.

Niềm tin vào ngành này chợt vụn vỡ từ tháng 7/2019, khi Noah Holdings cho biết lượng sản phẩm trị giá 3.4 tỷ Nhân dân tệ (tương đương 477 triệu USD) do một đơn vị của Noah giám sát có liên quan đến một vụ gian lận của một tập đoàn Trung Quốc. Cổ phiếu Noah niêm yết ở Mỹ - một trong những công ty quản lý tài sản độc lập lớn nhất của Trung Quốc – đã “cắm đầu” 38% trong 3 tháng qua.

“Tôi sẽ chẳng ngạc nhiên nếu các sản phẩm quản lý tài sản thua lỗ”, Jasper Yip, người đứng đầu bộ phận dịch vụ tài chính tại công ty tư vấn Oliver Wyman có trụ sở ở Hồng Kông, cho hay. “Ngày càng nhiều người đi vay sẽ rơi vào tình thế khó trả nợ khi nền kinh tế giảm tốc”.

Hậu quả có thể rất khôn lường nếu khoản thua lỗ của những sản phẩm này châm ngòi cho đà giảm trên diện rộng của các tài sản có lợi suất cao tại Trung Quốc. Một yếu tố khiến các chuyên viên phân tích phải “đứng ngồi không yên” là: Vì những sản phẩm này khá mơ hồ và quy định cũng không nhiều nên chẳng ai biết chính xác nhà đầu tư có nguy cơ mất bao nhiêu tiền.

Những gì rõ ràng từ báo cáo tài chính của Noah và Jupai Holdings – một công ty quản lý tài sản độc lập có cổ phiếu niêm yết ở Mỹ - là ngành này có tốc độ tăng trưởng vô cùng ấn tượng.

Giá trị tài sản do một công ty con của Noah quản lý đã tăng 40% lên 169.2 tỷ Nhân dân tệ trong vòng 2 năm kết thúc vào tháng 12/2018 – một giai đoạn suy giảm của hệ thống ngân hàng ngầm vì Trung Quốc siết chặt quản lý. Tài sản dưới quyền quản lý của Jupai đã tăng hơn gấp 4 lần kể từ năm 2015 và lên mức 56.8 tỷ Nhân dân tệ.

Số liệu chính thức của toàn ngành không tồn tại, nhưng theo ước tính của Noah trong năm 2016, Trung Quốc có hơn 8,000 công ty quản lý tài sản độc lập.

Mặc dù những công ty này cung cấp nhiều loại đầu tư khác nhau bao gồm cả các quỹ tương hỗ đơn giản, nhiều trong số này có sự hậu thuẫn của các khoản cho vay lợi suất cao tới các công ty không thể tiếp cận tới các nguồn vốn truyền thống như ngân hàng (thường là các công ty bất động sản).

Vì các sản phẩm tín dụng trên chi được bán cho các nhà đầu tư có tài sản tài chính ít nhất 3 triệu Nhân dân tệ hoặc thu nhập trung bình 500,000 Nhân dân tệ trong 3 năm trước, chúng không nằm trong những sản phẩm quản lý tài sản chủ lưu do ngân hàng cung cấp – vốn bị kiểm soát rất chặt. Sản phẩm quản lý tài sản (WMP) chỉ được chiếm tối đa là 35% tổng tài sản tín dụng phi tiêu chuẩn (phần lớn cho khoản cho vay doanh nghiệp), nhưng các sản phẩm tín dụng do các công ty quản lý tài sản độc lập phát hành lại không chịu bất kỳ giới hạn nào.

Điều này cho phép các nhà quản lý tài sản độc lập tăng tỷ trọng nợ rủi ro cao hơn và cung cấp sản phẩm lợi suất cao hơn – một điểm vô cùng thu hút các nhà đầu tư trong lúc lợi suất của các sản phẩm quản lý tài sản truyền thống ngày càng giảm. Tài liệu tiếp thị về một số sản phẩm của Noah cho thấy một khoản đầu tư có kỳ hạn 9 tháng sẽ có tỷ suất sinh lợi kỳ vọng hàng năm là 7.7%, cao gấp 5 lần so với lãi suất tiền gửi tiêu chuẩn.

Sun Jianbo, Chủ tịch của China Vision Capital Management ở Bắc Kinh và thường chỉ trích các tổ chức quản lý tài sản độc lập, tranh luận rằng các công ty này thường trình bày không đúng rủi ro từ các sản phẩm của họ khi tiếp thị cho nhà đầu tư.

Mối lo ngại đó chỉ ngày một trầm trọng hơn trong những tháng gần đây khi nền kinh tế Trung Quốc tăng trưởng yếu nhất kể từ năm 1992 và số lượng công ty vỡ nợ trái phiếu đang tăng nhanh kỷ lục.

Trong trường hợp của Noah, họ không thể chỉ ra rủi ro của việc cho vay tới Camsing International Holding, một tập đoàn bị cáo buộc gian lận và có Chủ tịch bị cảnh sát Trung Quốc bắt giữ trong tháng 6/2019. Đây lại là lý do khác để nhà đầu tư cẩn trọng. Trường hợp Camsing vẫn đang được cảnh sát điều tra.

Vì các công ty quản lý tài sản độc lập tập trung vào các cá nhân giàu có, họ có thể không gây ra sự lan truyền rủi ro như những phân khúc khác của hệ thống ngân hàng ngầm.

Và mặc dù các nhà điều hành tài chính của Trung Quốc cho đến nay vẫn chưa thắt chặt ràng buộc đối với ngành quản lý tài sản độc lập này, nhưng điều đó có thể sớm thay đổi. Trong tháng 2/2019, CSRC phát hành quy định phác thảo đối với các nhà quản lý tài sản và nhà phân phối sản phẩm đầu tư, trong đó họ gia tăng biện pháp trừng phạt đối với những ai không công bố đúng về rủi ro. Tháng trước, Hiệp hội Quản lý Tài sản Thâm Quyến (SAMA) công bố quy định phác thảo về việc giảm bớt các sản phẩm đang vướng rắc rối, cho rằng một số công ty quản lý tài sản không đáp ứng tiêu chuẩn nghề nghiệp.

Quy định đề xuất trên sẽ góp phần giảm thiểu rủi ro, nhưng nhiều khả năng, mối nguy từ ngành quản lý tài sản độc lập lớn hơn những gì nhà đầu tư vẫn tưởng, theo Liu Shichen, Trưởng bộ phận nghiên cứu tại công ty nghiên cứu quản lý quỹ Z-Ben Advisors.

Điều này một phần là vì nhiều công ty quản lý tài sản đang sử dụng chính vốn của họ để bù đắp khi sản phẩm thua lỗ, ông nói.

“Những gì chúng ta thấy chỉ là một phần nhỏ của các sản phẩm có vấn đề mà thôi”, ông Liu cho biết.

FiLi