FMC, DIG, VIC có điểm nào hấp dẫn?

FMC, DIG, VIC có điểm nào hấp dẫn?

Các CTCK khuyến nghị theo dõi FMC do tỷ suất lợi nhuận gộp kỳ vọng được cải thiện nhờ nâng cao tỷ lệ tự chủ tôm đầu vào, mua DIG nhờ tiềm năng từ quỹ đất lớn, nắm giữ VIC do mảng bất động sản tiếp tục là thế mạnh.

Theo dõi FMC với giá mục tiêu 19,800 đồng/cp

Theo CTCK FPT (FPTS), chi phí tôm nguyên liệu đầu vào của CTCP Thực phẩm Sao Ta (HOSE: FMC) được kỳ vọng giảm nhờ tỷ lệ tự chủ tôm từ vùng nuôi tăng từ 20% lên 30%. FMC đã mở rộng vùng nuôi tôm với diện tích khoảng 81ha vào đầu năm 2020, vị trí bên cạnh vùng nuôi tôm cũ tại thị xã Vĩnh Châu, Sóc Trăng, giúp nâng tổng diện tích nuôi tôm của FMC lên 270 ha (tăng 30% so với năm 2019). Tháng 05/2020, FMC đã hoàn thành công tác thả giống tại vùng nuôi này, dự kiến đến khoảng tháng 10/2020 sẽ bắt đầu thu hoạch.

Đầu năm 2020, kho lạnh 6,000 tấn của FMC đã đi vào hoạt động, kỳ vọng giúp công ty chủ động hơn trong công tác quản lý hàng tồn kho và tiết giảm chi phí lưu trữ. Kho lạnh tọa lạc tại khu công nghiệp An Nghiệp, nằm cạnh các nhà máy chế biến, thuận lợi cho công tác vận chuyển, hỗ trợ giữa các đơn vị, giúp nâng tổng công suất kho lạnh của công ty lên 10,000 tấn.

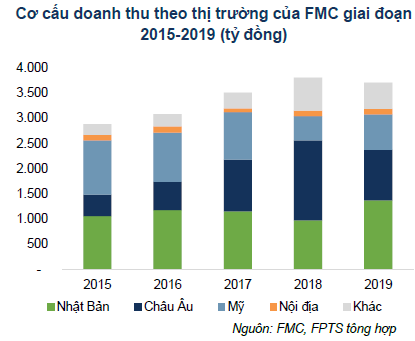

Bên cạnh đó, thị trường EU - chiếm khoảng 27% tổng doanh thu của FMC năm 2019, được hưởng ưu đãi thuế từ Hiệp định thương mại tự do giữa Việt Nam và EU (EVFTA). Khi đó, thuế xuất khẩu của các mặt hàng tôm nguyên liệu sẽ giảm ngay về 0% và tôm chế biến sẽ giảm về 0% theo lộ trình sau 7 năm Hiệp định có hiệu lực, giúp nâng cao khả năng cạnh tranh so với các đối thủ tại thị trường EU.

|

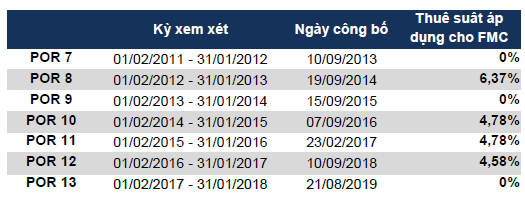

Thống kê thuế chống bán phá giá tôm tại thị trường Mỹ áp dụng cho FMC trong giai đoạn từ 2011 đến 2018

Nguồn: FPTS

|

Giá trị xuất khẩu tôm của FMC sang thị trường Mỹ - chiếm khoảng 19% tổng doanh thu của FMC năm 2019, được kỳ vọng tăng, nhờ kết quả của lần rà soát thuế chống bán phá giá (CBPG) gần nhất – POR 13, sản phẩm tôm của Việt Nam vào thị trường này là 0%, thấp hơn so với mức thuế của POR 12 là 4.58%.

Theo nghị quyết tại ĐHCĐ năm 2020, FMC thông qua quyết định mức chi trả cổ tức năm 2020 là 2,500 đồng/cổ phiếu. Đây là mức cổ tức hấp dẫn cho nhà đầu tư khi đầu tư vào cổ phiếu FMC.

Qua đó, FPTS khuyến nghị mua FMC với giá mục tiêu 29,800 đồng/cp.

Xem thêm tại đây

Mua DIG với giá mục tiêu 15,400 đồng/cp

Theo CTCK Mirae Asset, năm 2020, Tổng CTCP Đầu tư Phát triển Xây dựng (HOSE: DIG) đặt kế hoạch kinh doanh với doanh thu hợp nhất đạt 2,500 tỷ đồng, tăng 5.8% so với thực hiện năm 2019 và lãi trước thuế hợp nhất tăng 38%, đạt 650 tỷ đồng.

So với đầu năm, DIG đã điều chỉnh giảm kế hoạch kinh doanh sau khi ban giám đốc thực hiện đánh giá lại mức độ chắc chắn của các dự án tại Hậu Giang và Hà Nam.

Với danh mục dự án và nguồn thu hiện tại, Mirae Asset đánh giá cao khả năng DIG sẽ hoàn thành kế hoạch 2020. Trong điều kiện thuận lợi, các dự án Hậu Giang và Lam Hạ đóng góp doanh thu cho năm 2020 thì DIG hoàn toàn có thể vượt kế hoạch trên.

Trong năm 2020, DIG sẽ thực hiện tái cấu trúc Công ty với 2 mảng chính là bất động sản dân cư và du lịch. Công ty hiện có quỹ đất (bao gồm cả hợp tác và tự triển khai) đến hơn 1,600 ha, trong đó các dự án được chia ra thành 2 loại là bất động sản dân cư với 1,303 ha và bất động sản nghỉ dưỡng 330 ha. Các dự án tập trung tại các tỉnh ven Hà Nội, TP HCM, Cần Thơ và quan trọng là tính pháp lý các dự án chắc chắn. Để triển khai hiệu quả hơn, từ năm 2020, DIG sẽ thay đổi, hoạt động theo mô hình Tập đoàn với 2 lĩnh vực chính là bất động sản và du lịch. Công ty sẽ lập Công ty TNHH Du Lịch DIC để quản lý khối du lịch, hướng đến việc thành lập Tổng công ty Du lịch trực thuộc tập đoàn.

Qua đó, Mirae Asset khuyến nghị mua cổ phiếu DIG với giá mục tiêu 15,400 đồng/cp.

Xem thêm tại đây

Nắm giữ VIC với giá mục tiêu 98,200 đồng/cp.

Theo CTCK Mirae Asset, tình hình quý 1 năm 2020 của Tập đoàn VINGROUP - CTCP (HOSE: VIC) có nhiều diễn biến xấu do chịu ảnh hưởng từ dịch Covid-19, trong đó tuy doanh thu thuần tăng nhẹ 3.9% so với cùng kỳ nhưng cả lợi nhuận gộp và lợi nhuận ròng đều giảm đáng kể, lần lượt chỉ đạt 2 ngàn tỷ (giảm 48% so với cùng kỳ) và 500 tỷ đồng (giảm 74%). Trong đó chịu ảnh hưởng lớn nhất là mảng du lịch (lỗ hơn 300 tỷ đồng) và mảng công nghiệp (lỗ hơn 1,100 tỷ đồng).

Theo Mirae Asset, mảng bất động sản tiếp tục là điểm mạnh của Vingroup, trong năm 2020 Vinhomes sẽ tập trung bàn giao tại 3 đại dự án Vinhomes Grand Park, Vinhomes Ocean Park, Vinhomes Smart City, (đã bán hết 70 – 80%)

Mirae Asset cũng kỳ vọng trong 3 quý còn lại Vinhomes sẽ tiếp tục 1 - 2 thương vụ bán buôn nữa, đặt biệt trong quý 3 sẽ mở bán Vinhomes Wonderpark tại Đan Phượng. Mảng bất động sản khu công nghiệp cũng sẽ là điểm nhấn cho những năm tiếp theo với hơn 2,000 hecta ở Hải Phòng và Quảng Ninh, hiện nay bước đầu đã cho Vinfast và các công ty phụ trợ thuê 335 hecta.

Vincom Retail trong 6 tháng đầu năm chịu ảnh hưởng từ dịch Covid-19 nhưng theo chia sẻ từ HĐQT thì đến cuối quý 2 lượng footfall của các trung tâm thương mại đã đạt 70% - 80% so với trước dịch ... Do đó, nếu tình hình kiểm soát dịch bệnh tiếp tục khả quan như hiện nay thì VRE có thể đạt hơn 9,500 tỷ đồng doanh thu và hơn 2,300 tỷ đồng lợi nhuận. Trong đó, khoảng 20 - 25% doanh thu sẽ đến từ khoảng 500 căn hộ tại Mỹ Tho, Bạc Liêu cùng một số dự án khác chưa chuyển giao hết trong năm 2019.

|

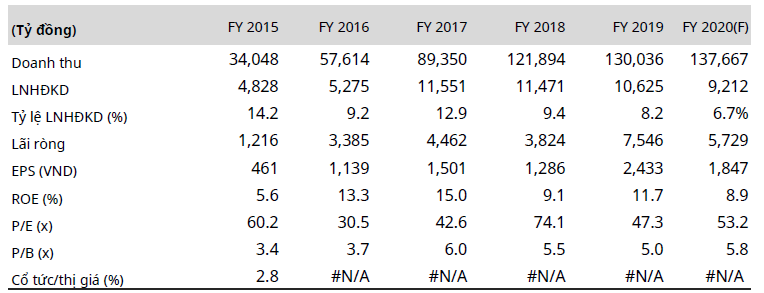

Dự báo kết quả kinh doanh năm 2020 của VIC

Nguồn: Mirae Asset

|

Trong năm 2020, Mirae Asset dự báo doanh thu của Vingroup sẽ đạt 137,667 tỷ đồng (tăng 5.8%) còn lợi nhuận sau thuế đạt 5,729 tỷ đồng (giảm 24%) do ảnh hưởng từ dịch bệnh đến các mảng du lịch (Vinpearl), mảng bán lẻ (Vincom Retail) cũng như nhu cầu đối với các mảng công nghiệp (Vinsmart và Vinfast). Điểm sáng duy nhất là Vinhomes dự đoán doanh thu và lợi nhuận sẽ tăng trưởng kỷ lục do ghi nhận từ 3 đại dự án lớn.

Qua đó, Mirae Asset khuyến nghị nắm giữ VIC với giá mục tiêu 98,200 đồng/cp.

Xem thêm tại đây