Chọn cổ phiếu nào trong tuần cuối tháng 8?

Chọn cổ phiếu nào trong tuần cuối tháng 8?

Các CTCK khuyến nghị nắm giữ PVD do hợp đồng mới ở Campuchia dự phóng không đủ để cải thiện triển vọng ảm đạm năm 2020, nắm giữ SCS do khó khăn từ kênh quốc tế tuy nhiên lại có nền tảng tài chính mạnh, khả quan với MWG nhờ đặt niềm tin vào Bách hóa xanh.

Nắm giữ PVD với giá mục tiêu 9,600 đồng/cp

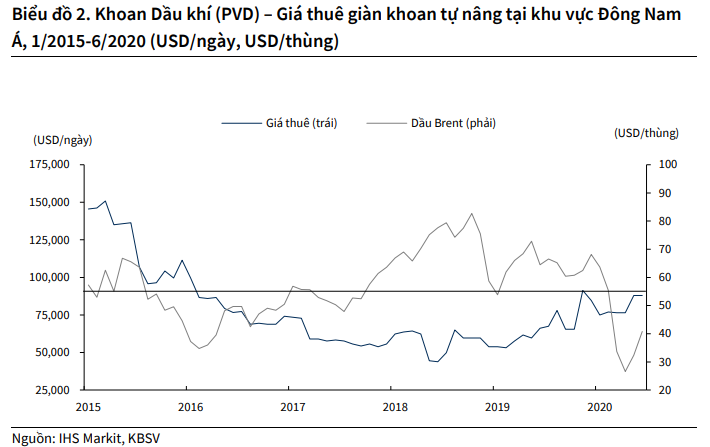

Theo CTCK KB Việt Nam (KBSV), giá cổ phiếu Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD) tăng mạnh do tin việc giàn PVD Drilling-III trúng hợp đồng mới cho Kris Energy (KRIS SP). Dù việc giá tăng khá hưng phấn, KBSV tin rằng giá dầu thấp vẫn khiến triển vọng của PVD khá kém. Giàn PVD Drilling-III sẽ bắt đầu khoan vào đầu tháng 9 tại Campuchia sẽ chỉ diễn ra 2 đến 3 tháng do giàn này đã có hợp đồng khoan với Repsol (REP SM) của Tây Ban Nha tại Malaysia năm 2021. Hơn nữa, KBSV đã bao gồm hợp đồng ngắn hạn này trong dự phóng lợi nhuận 2020 nhưng triển vọng của PVD vẫn không mấy tươi sáng.

Giá dầu hiện nay giao dịch ở mức 45 USD và sẽ khiến cho giá thuê giàn tự nâng ở mức 65,000 USD trong năm 2020 và 2021. KBSV tin rằng giá thuê giàn chỉ thực sự phục hồi khi giá Brent trên mức hòa vốn 55 USD ít nhất 6 tháng trước khi các chủ mỏ cân nhắc đến việc tái khởi động hoạt động khai thác.

Do kỳ vọng của KBSV về việc giá dầu sẽ phục hồi chậm và chỉ vượt mức 55 USD cho đến năm 2021, KBSV ưu tiên chọn mảng hạ nguồn có tăng trưởng dài hạn hơn mảng thượng nguồn.

Do kỳ vọng của KBSV về việc giá dầu sẽ phục hồi chậm và chỉ vượt mức 55 USD cho đến năm 2021, KBSV ưu tiên chọn mảng hạ nguồn có tăng trưởng dài hạn hơn mảng thượng nguồn.

Do đó, KBSV khuyến nghị nắm giữ PVD với giá mục tiêu 9,600 đồng/cp.

Xem thêm tại đây

MWG khả quan với giá mục tiêu 138,400 đồng/cp

KHÓA HỌC ONLINEPhân tích Định lượng💡 Khai giảng: 08/9/2020 💡 Ưu đãi: 50% ++ Hotline: 0908 16 98 98 >> Đăng ký ngay |

Theo CTCK VNDirect, doanh thu CTCP Đầu tư Thế giới Di động (HOSE: MWG) trong quý 2 giảm nhẹ so với cùng kỳ do sự sụt giảm doanh thu của chuỗi Thế giới Di động giảm 28.4% so với cùng kỳ và chuỗi Điện máy xanh giảm 4% tác động bởi 22 ngày giãn cách xã hội vào tháng 4/2020. Tuy nhiên, mảng Bách hóa xanh (BHX) vẫn tăng trưởng và doanh thu đạt 4,968 tỷ đồng trong quý 2/2020 (tăng 112.8%). Kết thúc quý 2, MWG ghi nhận lãi ròng giảm 17% so với cùng kỳ.

Nửa đầu năm 2020, doanh thu của MWG tăng 7.8% trong khi lãi ròng giảm 4.4%, vượt kỳ vọng của VNDirect.

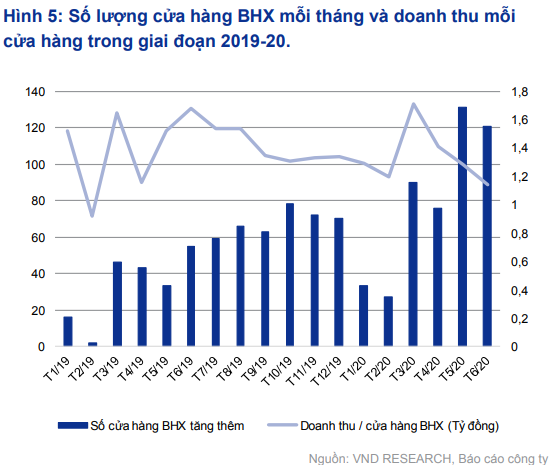

Tính từ đầu năm 2020 đến 08/08/2020, MWG đã mở thêm 571 cửa hàng BHX, đạt 92% dự báo cả năm của VNDirect. Do vậy, VNDirect tăng dự phóng số lượng cửa hàng BHX mở mới năm 2020 lên 60% (988 cửa hàng).

Theo VNDirect, chất lượng tài sản tốt hơn là bệ phóng cho BHX tăng trưởng. Giá trị hàng tồn kho của MWG giảm 30% so với đầu năm xuống còn 17,919 tỷ đồng vào cuối quý 2/2020 do Công ty giảm tồn kho hàng hóa không thiết yếu như điện tử tiêu dùng và điện thoại di động với các sự kiện khuyến mãi trong quý 2 và thay đổi chính sách hàng tồn kho để thích ứng với tình trạng cầu yếu trong bối cảnh đại dịch. So với đầu năm 2020, hệ số thanh toán nhanh của MWG tăng 23 điểm % lên 56% vào cuối quý 2/2020 trong khi tỷ lệ nợ/vốn chủ sở hữu giảm từ 243% xuống 169%.

Qua đó, VNDirect khuyến nghị MWG khả quan với giá mục tiêu 138,400 đồng/cp.

Xem thêm tại đây

Nắm giữ SCS với giá mục tiêu 124,000 đồng/cp

Theo CTCK Mirae Asset, trong 6 tháng đầu năm 2020, CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) ghi nhận doanh thu thuần và lãi ròng ở mức 328 tỷ và 221 tỷ đồng, lần lượt giảm 9% và 8% so với cùng kỳ.

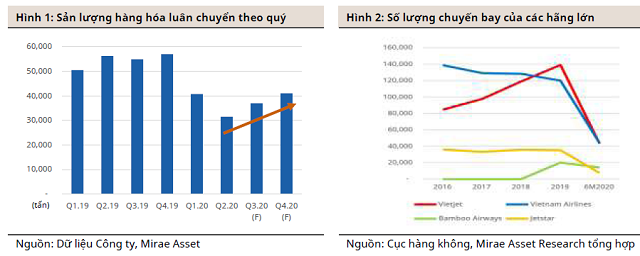

Sản lượng hàng hóa luân chuyển quý 3/2020 ước đạt 37,011 tấn, tăng 17.6% so với quý 2 nhờ sự phục hồi dần kể từ tháng 4 (tháng cách ly xã hội toàn quốc). Đà phục hồi này sẽ tiếp tục được duy trì trong quý 4. Tuy nhiên, sản lượng hàng hóa luân chuyển cũng khó có thể về lại mức bình thường (trên 50,000 tấn) theo từng quý của năm 2019.

Điểm tích cực trong hoạt động năm 2019 của SCS là việc Công ty ký mới với 4 hãng hàng không mới và tất cả các hợp đồng hết hạn năm 2019 đều được tái ký. Tăng trưởng kép (CAGR) sản lượng hàng hóa xuất nhập khẩu và nội địa giai đoạn 2015 – 2019 của SCS đạt 16.9%/năm là nhân tố thúc đẩy kỳ vọng về tăng trưởng sản lượng hàng hóa tương lai.

Theo dự phóng của Mirae Asset, doanh thu và lãi ròng năm 2020 của SCS ước đạt 696 tỷ đồng và 457 tỷ đồng, lần lượt giảm 7% và 9% cùng kỳ.

Mirae Asset đánh giá trung tính dành cho SCS do nửa cuối năm 2020 kỳ vọng hoạt động kinh doanh sẽ có sự cải thiện hơn so với quý 2/2020. Tuy nhiên, sản lượng chung sẽ khó đột biến khi dịch Covid-19 vẫn đang có dấu hiệu kéo dài trên toàn thế giới và câu chuyện dịch Covid sẽ tạo áp lực khiến năm 2021 hàng hóa luân chuyển cũng sẽ khó phục hồi. Đồng thời, nền tảng tài chính mạnh sẽ là cơ sở giúp SCS không gặp nhiều khó khăn trong hoạt động.

Qua đó, Mirae Asset khuyến nghị nắm giữ SCS với giá mục tiêu 124,000 đồng/cp.

Xem thêm tại đây