Cổ phiếu nào hấp dẫn đầu tháng 10?

Cổ phiếu nào hấp dẫn đầu tháng 10?

Các CTCK khuyến nghị nắm giữ DIG do việc chủ trương hợp tác với Him Lam chưa được thông qua không ảnh hưởng đến kế hoạch kinh doanh 2020 và 2021 của công ty, trung lập với cổ phiếu GMD do đón đợi cơ hội từ Gemalink, mua FPT nhờ có lợi thế cạnh tranh về nguồn lực nhân công với chất lượng cao và giá thành rẻ so với đối thủ.

Nắm giữ DIG với giá mục tiêu 15,400 đồng/cp

Theo CTCK Mirae Asset, Tổng CTCP Đầu tư Phát triển Xây dựng (HOSE: DIG) đạt gần 899 tỷ đồng doanh thu thuần trong nửa đầu năm 2020 (tăng 30% so với cùng kỳ) và lãi sau thuế đạt hơn 55 tỷ đồng (tăng 90%). Kết quả tích cực đến từ việc ghi nhận doanh thu và lợi nhuận từ hoạt động bàn giao dự án Vũng Tàu Gateway.

Nhiều dự án đang trong giai đoạn xây dựng và chưa mở bán như: Nam Vĩnh Yên, CSJ, Vị Thanh - Hậu Giang nên dòng tiền từ hoạt động kinh doanh của DIG bị thâm hụt 283 tỷ đồng chủ yếu do tăng hàng tồn kho. Cụ thể trong 6 tháng đầu năm 2020, DIG đã chi 243 tỷ đồng để tăng tồn kho, trong khi nguồn thu từ các khoản trả trước giảm mạnh chỉ còn 63 tỷ đồng trong khi cùng kỳ ghi nhận 588 tỷ đồng.

Kết quả kinh doanh năm 2020 dự phóng vẫn hoàn thành kế hoạch đề ra. Mirae Asset đánh giá DIG sẽ vẫn hoàn thành kế hoạch 2020, cụ thể, doanh thu đạt 2,500 tỷ đồng (tăng 18% so với năm trước) và lãi sau thuế ở mức 522 tỷ đồng (tăng 34%).

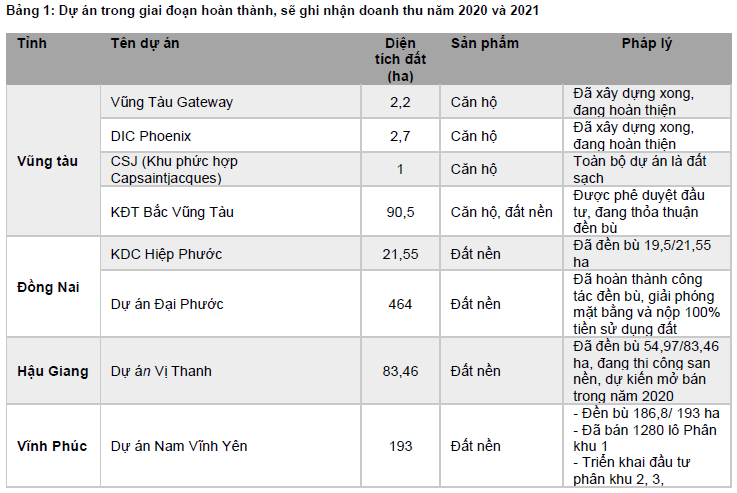

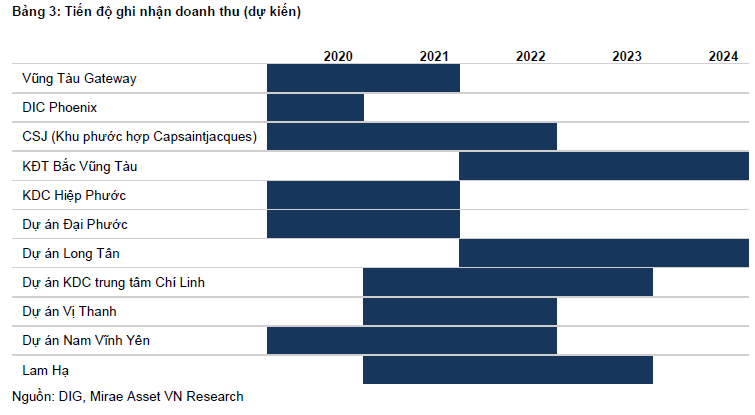

Các dự án đóng góp chính vào kết quả kinh doanh năm 2020 của DIG là Vũng Tàu Gateway, Hiệp Phước, Đại Phước.

Theo Mirae Asset, triển vọng trung hạn của DIG có thể bị ảnh hưởng tiêu cực. Mirae Asset đánh giá thông tin về việc chủ trương hợp tác với Him Lam trong dự án Khu đô thị Bắc Vũng Tàu chưa được thông qua không ảnh hưởng đến kế hoạch kinh doanh 2020 và 2021 của công ty. Tuy nhiên, trong giai đoạn 2022 trở đi, khả năng ghi nhận doanh thu và lợi nhuận của DIG có thể bị tác động từ việc chậm triển khai dự án này.

Dự án Khu đô thị mới Bắc Vũng Tàu (cùng với dự án khu đô thị du lịch Long Tân – Đồng Nai) là một trong những dự án trọng điểm của DIG với quy mô đầu tư 10,000 tỷ đồng cho giai đoạn 2020 – 2026. Dự án có diện tích 90.5 ha tại phường 12, TP. Vũng Tàu. Công tác thu hồi đất, giải phóng mặt bằng đang gặp khó khăn về nguồn vốn. 5 tháng cuối năm 2020, DIG ước sẽ thiếu hụt khoảng 3,345 tỷ đồng cho việc giải ngân dự án. Mirae Asset sẽ tiếp tục cập nhật về kế hoạch huy động vốn cho dự án này.

Qua đó, Mirae Asset khuyến nghị nắm giữ DIG với giá mục tiêu 15,400 đồng/cp.

Xem thêm tại đây

GMD trung lập với giá mục tiêu 25,400 đồng/cp

Theo CTCK VNDirect (VNDS), CTCP Gemadept (HOSE: GMD) ghi nhận doanh thu 6 tháng đầu năm 2020 đạt 1,209 tỷ đồng (giảm 6.9% so cùng kỳ). Trong đó, doanh thu từ khai thác cảng giảm 13.5% so với cùng kỳ chủ yếu do sự cạnh tranh khốc liệt tại cảng Hải Phòng khiến tổng sản lượng hàng hóa giảm 5% và phí xếp dỡ trung bình giảm 9%. Trong khi đó, doanh thu từ mảng logistics tăng 51.9% so cùng kỳ nhờ tăng trưởng doanh thu kho lạnh cho thủy, hải sản và nông sản.

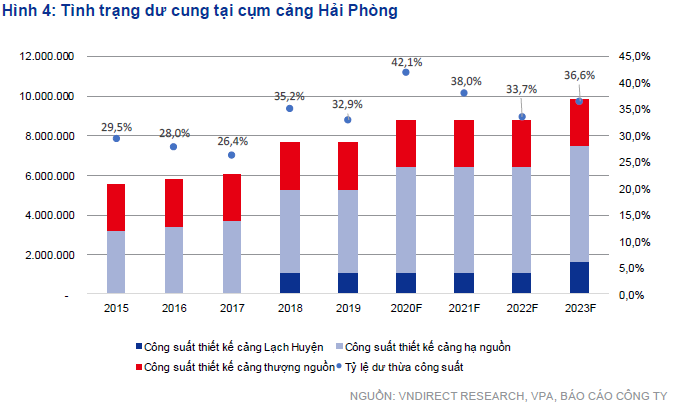

VNDS cho rằng tỷ lệ công suất dư thừa tại Hải Phòng của GMD sẽ tăng lên 42.1% trong năm 2020. Đây là lý do chính khiến tổng sản lượng hàng hóa và phí xếp dỡ trung bình của GMD giảm lần lượt 4.5% và 7.3% so cùng kỳ. Do đó, VNDS dự báo tổng doanh thu 2020 của GMD sẽ giảm 5% so với năm trước xuống còn 2,510 tỷ đồng và lãi sau thuế cũng giảm 20.9%, ghi nhận 409 tỷ đồng.

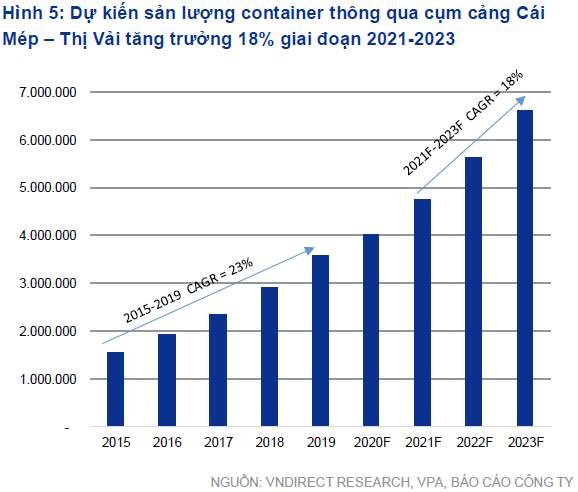

Theo VNDS, do dự án Nam Đình Vũ giai đoạn 2 bị trì hoãn, mọi sự chú ý được dồn vào Gemalink, cảng nước sâu lớn nhất hiện nay trong cụm cảng Cái Mép – Thị Vải. Trong năm 2021, VNDS kỳ vọng Gemalink sẽ hoạt động với 60% công suất thiết kế và ghi nhận mức EBIT 226.8 tỷ đồng. Tuy nhiên chi phí lãi vay cao trong những năm đầu của dự án sẽ khiến Gemalink ghi nhận lỗ ròng 105.3 tỷ đồng, trong đó mức lỗ của GMD là 68.6 tỷ đồng. Sau khi hoạt động hết công suất vào năm 2023, Gemalink ước tính sẽ đóng góp 230.4 tỷ đồng lãi ròng và chiếm 34.5% lãi ròng của GMD năm 2023.

Qua đó, VNDS khuyến nghị GMD trung lập với giá mục tiêu 25,400 đồng/cp.

Xem thêm tại đây

Mua FPT với giá mục tiêu 59,600 đồng/cp

Theo CTCK MB (MBS), CTCP FPT (HOSE: FPT) công bố kết quả kinh doanh 8 tháng đầu năm 2020 với doanh thu hợp nhất và lãi trước thuế của FPT lần lượt đạt 18,321 tỷ đồng và 3,343 tỷ đồng, tăng 7.6% và 11.7% so với cùng kỳ 2019. Tỷ suất lợi nhuận trước thuế của FPT được cải thiện so cùng kỳ, đạt 18.3% (năm 2019 đạt 17.6%) do tỷ trọng mảng dịch vụ chuyển đổi số và xuất khẩu phần mềm tiếp tục tăng lên.

Trong 8 tháng đầu năm, dịch vụ công nghệ thông tin nước ngoài của FPT dường như không bị ảnh hưởng bởi Covid-19, tăng trưởng 14.4% từ 6,798 lên 7,774 tỷ đồng. Thị trường nội địa cũng ghi nhận nhiều hợp đồng dịch vụ công nghệ thông tin mới trong tháng 8, đặc biệt là các sản phẩm Made-by-FPT có doanh thu tăng 40% so với cùng kỳ. MBS dự phóng năm 2020 và 2021 FPT đạt lần lượt 12,712 tỷ đồng và 15,311 tỷ đồng doanh thu mảng Xuất khẩu phần mềm, tăng 19% và 20.5% so với năm trước.

Theo MBS, xu hướng chuyển đổi số tiếp tục là động lực dẫn dắt tăng trưởng khối Công nghệ của FPT. Trong 8 tháng, dịch vụ chuyển đổi số của FPT tăng trưởng 46% so với cùng kỳ, đạt 2,274 tỷ đồng. FPT có những lợi thế về đa dạng sản phẩm và giá thành rẻ hơn các công ty nước ngoài, chính vì vậy FPT trúng thầu nhiều hợp đồng chuyển đổi số mới và đem về nguồn doanh thu lớn cho công ty, chiếm lần lượt 40% và 50% doanh thu mảng Xuất khẩu phần mềm năm 2020 và 2021.

MBS dự phóng doanh thu của FPT sẽ đạt 31,819 tỷ đồng và 36,025 tỷ đồng năm 2020 và 2021, chủ yếu tăng trưởng từ dịch vụ công nghệ chuyển đổi số.

Qua đó, MBS khuyến nghị mua FPT với giá mục tiêu 59,600 đồng/cp.

Xem thêm tại đây