ANV, LCG, VPB có điểm nào hấp dẫn?

ANV, LCG, VPB có điểm nào hấp dẫn?

Các CTCK khuyến nghị mua ANV nhờ lợi thế cạnh tranh bằng chuỗi giá trị tích hợp khép kín và chiến lược đa dạng hóa thị trường xuất khẩu, mua LCG do kỳ vọng dự án Khu dân cư Điền Phước (Nhơn Trạch, Đồng Nai) với quỹ đất 95ha sẽ mang lại doanh thu và lãi ròng đột biến trong những năm tới, nắm giữ VPB nhờ mô hình hoạt động hiệu quả và năng động.

Mua LCG với giá mục tiêu 11,100 đồng/cp

Theo CTCK Mirae Asset, trong nửa đầu năm 2020, doanh thu và lãi ròng của CTCP Licogi 16 (HOSE: LCG) đạt 1,238 tỷ và 77 tỷ đồng, lần lượt tăng 12.3% và giảm 21.4% so với cùng kỳ.

Biên lợi nhuận gộp của LCG trong 6 tháng đầu năm giảm từ 21.5% về 12.9% do sự suy giảm ở mảng bất động sản cũng như khó khăn chung của mảng xây lắp. Đóng góp chính cho mảng xây dựng của LCG là các dự án thi công Solar Nhơn Hải, Solar Mỹ Sơn 1, Solar Mỹ Sơn 2 chiếm hơn 82% doanh thu.

Theo Mirae Asset, dự án Khu dân cư Điền Phước (Nhơn Trạch, Đồng Nai) với quỹ đất 95ha mang kỳ vọng đột biến trong doanh thu và lãi ròng của LCG trong những năm tới. Việc huy động vốn cho dự án sẽ là vấn đề khó khăn ngắn hạn. Tuy nhiên, với vị trí chiến lược và tiềm năng lớn, cùng việc chấp nhận đánh đổi chuyển nhượng dự án năng lượng khác trong tương lai để tạo dòng tiền. Đây sẽ là cơ sở cho thành công của dự án trong tương lai.

Ngoài ra, chính sách đầu tư công của Chính phủ sẽ được thực thi mạnh trong thời gian tới, đặc biệt 2021 trong bối cảnh khó khăn chung của nền kinh tế sẽ là động lực để hỗ trợ mảng xây lắp của LCG.

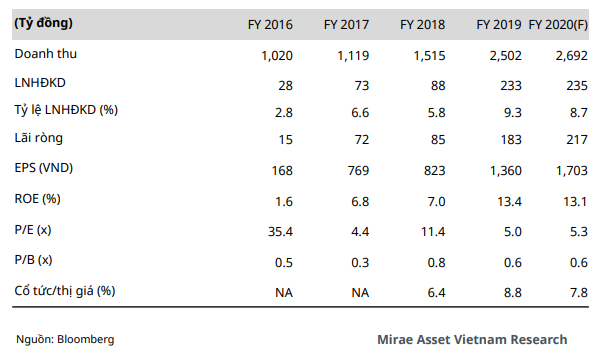

Mirae Asset kỳ vọng năm 2020 sẽ là năm thứ 6 liên tiếp, LCG có sự tăng trưởng lãi ròng, và đang dần tiệm cận về đỉnh cao lợi nhuận năm 2010. Năm 2020, doanh thu và lãi ròng LCG dự báo ở mức 2,692 tỷ và 217 tỷ đồng, lần lượt tăng 6.2% và 12% so với cùng kỳ nhờ biên lợi nhuận gộp giảm nhẹ so năm 2019 và doanh thu mảng xây dựng đạt 2,462 tỷ đồng, tăng 23% cùng kỳ nhờ đóng góp các dự án đầu tư công và một số dự án riêng lẻ như Cao đẳng giao thông vận tải, Solar Mỹ Sơn 2, Solar Vạn Ninh, ….

|

Dự báo kế hoạch kinh doanh năm 2020 của LCG

|

Qua đó, Mirae Asset khuyến nghị mua LCG với giá mục tiêu 11,100 đồng/cp

Xem thêm tại đây

Nắm giữ VPB với giá mục tiêu 24,851 đồng/cp

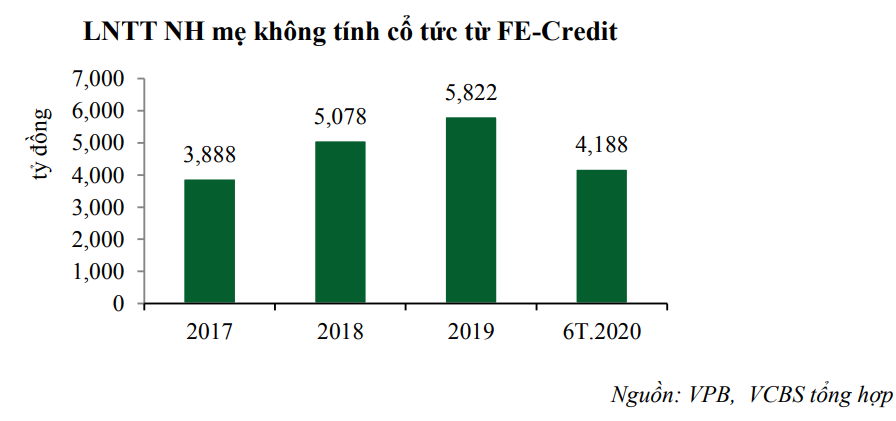

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) ghi nhận lãi trước thuế đạt 6,584 tỷ đồng trong 6 tháng đầu năm 2020, tăng 51.6% so với cùng kỳ. Đóng góp chính vào tăng trưởng của VPB là ngân hàng mẹ với 4,190 tỷ đồng lãi trước thuế (tăng 88.3% so với cùng kỳ nếu loại trừ cổ tức của FE-Credit).

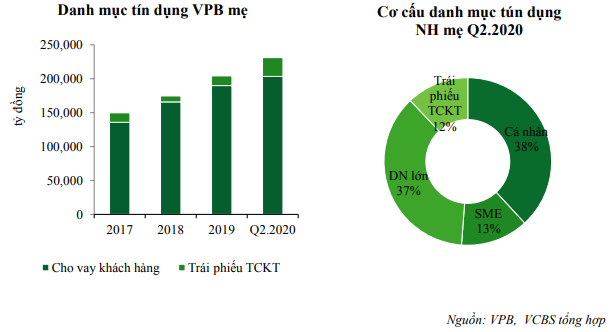

Tín dụng ngân hàng mẹ VPB tăng trưởng 13.3% trong nửa đầu năm 2020. Với việc chấp nhận mức độ rủi ro cao và nguồn vốn chủ sở hữu dồi dào, VCBS kỳ vọng VPB có thể duy trì tốc độ tăng trưởng tín dụng cao trong các năm tiếp theo. Ngoài ra, thương vụ bán vốn cổ phần FE-Credit vẫn có khả năng tiếp tục trong tương lai. Nếu thành công, VPB sẽ thu được một nguồn vốn lớn cho ngân hàng mẹ và giảm rủi ro tổng thể cho ngân hàng hợp nhất.

Theo VCBS, VPB có mô hình hoạt động hiệu quả và năng động. Nhờ đó, ngân hàng thu được thành quả tốt trong giai đoạn kinh tế vĩ mô ổn định và tăng trưởng. Tuy nhiên chiến lược kinh doanh tập trung vào phân khúc khách hàng rủi ro khiến cho ngân hàng phải chịu rủi ro tín dụng cao trong giai đoạn kinh tế khó khăn như hiện tại và lợi nhuận của VPB dự báo suy giảm trong 2021.

Qua đó, VCBS khuyến nghị nắm giữ VPB với giá mục tiêu 24,851 đồng/cp.

Xem thêm tại đây

Mua ANV với giá mục tiêu 22,200 đồng/cp

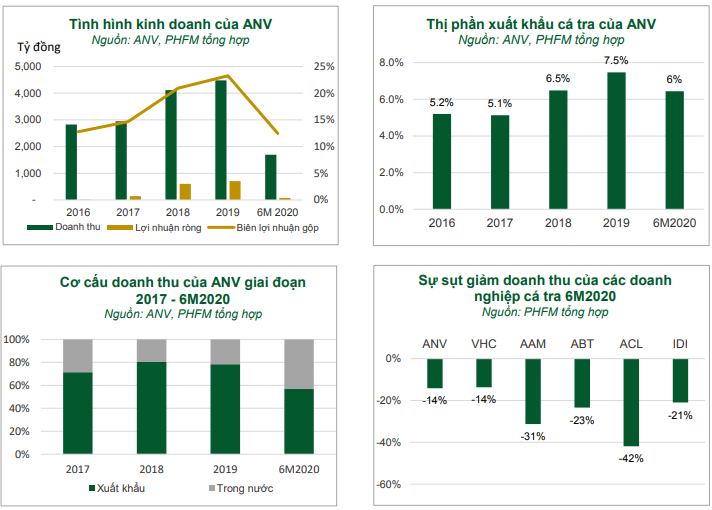

Theo CTCK Phú Hưng (PHS), lũy kế 6 tháng đầu năm 2020, CTCP Nam Việt (HOSE: ANV) ghi nhận doanh thu giảm 14.2% so với cùng kỳ, xuống còn 1,695 tỷ đồng. Trong đó, doanh thu xuất khẩu giảm 38.6% còn 963 tỷ đồng. ANV mở rộng thị trường nội địa, phần nào giảm áp lực từ bài toán xuất khẩu khó khăn. Kết thúc nửa đầu năm, ANV ghi nhận doanh thu bán cá tra nội địa tăng mạnh 80.6% so với cùng kỳ, đạt 732 tỷ đồng, chiếm 43.2% tổng doanh thu.

Nguồn: PHS

|

PHS dự phóng năm 2020, ANV sẽ mang về 2,868 tỷ đồng doanh thu (giảm 36%), hoàn thành 96% kế hoạch đặt ra và lãi sau thuế 249 tỷ đồng (giảm 64.6% so với năm trước).

Cho đến tháng 8 thì xuất khẩu cá tra sang các nước vẫn chưa hồi phục. PHS dự phóng doanh thu xuất khẩu của ANV trong năm 2020 đạt mức 1,701 tỷ đồng (giảm 52% so với năm 2019) và doanh thu nội địa đạt mức 1,165 tỷ đồng (tăng 20%).

Theo PHS, dịch Covid-19 tác động tiêu cực đến ANV trong ngắn hạn. Tuy nhiên, trong dài hạn, PHS cho rằng ANV có thể nhanh chóng phục hồi sau đại dịch với các động lực tăng trưởng đến từ vùng nuôi Bình Phú gia tăng tính hiệu quả của chuỗi giá trị khép kín, nâng cao khả năng tự chủ nguồn nguyên liệu và kiểm soát chi phí.

Chuỗi giá trị khép kín sử dụng công nghệ hiện đại sẽ giúp ANV cải thiện chất lượng cá tra nguyên liệu, tự chủ 100% nguồn cá tra nguyên liệu, kiểm soát chi phí giá vốn.

Do giá trị xuất khẩu sang EU của ANV chiếm 10% tổng doanh thu, ANV được kỳ vọng hưởng lợi từ hiệp định EVFTA khi thuế xuất khẩu cá tra sang EU giảm từ 9% còn 0% sau 3 năm.

Ngoài ra, đối tác chiến lược Shanghai Feinglei International Trading giúp ANV đưa sản phẩm cá tra cao cấp tiêu thụ tại Trung Quốc theo hợp đồng đại lý kéo dài 10 năm tính từ năm 2018, góp phần ổn định đầu ra cho ANV.

Qua đó, PHS khuyến nghị mua ANV với giá mục tiêu 22,200 đồng/cp.

Xem thêm tại đây