VCB, KBC, DHC: Nên mua hay bán?

VCB, KBC, DHC: Nên mua hay bán?

Các công ty chứng khoán (CTCK) khuyến nghị mua VCB do nhờ vị thế đầu ngành, danh mục cho vay có chất lượng tín dụng tốt và free-float thấp; đưa ra ý kiến trung lập đối với KBC và DHC.

Mua VCB với giá mục tiêu 125,000 đồng/cp

Theo CTCK Everest (HNX: EVS), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) là thương hiệu thu hút khách hàng, thu hút nhà đầu tư nhờ dịch vụ, chất lượng cùng hệ thống quản trị rủi ro luôn ở mức tốt nhất và chất lượng an toàn nhất.

Đạt được những thành quả trên là nhờ VCB đã kết hợp hệ sinh thái giữa khách hàng là các tổ chức doanh nghiệp trong và ngoài nước giúp cho VCB luôn tận dụng hiệu quả trong các dịch vụ tài chính nội địa và quốc tế hoặc dễ dàng triển khai các dịch vụ giá trị gia tăng cũng như áp dụng công nghệ mới nhằm mở rộng hệ sinh thái với khách hàng và tăng tính hiệu quả trong hoạt động giúp ngân hàng dễ dàng đạt được kết quả lợi nhuận tích cực.

Với vị thế và thương hiệu của mình, VCB luôn duy trì lãi suất huy động ở mức thấp, cùng với việc sử dụng hiệu quả dòng tiền trong hệ thống quản lý và liên ngân hàng giúp VCB có lợi thế về chi phí vốn và kéo theo giúp biên lãi ròng (NIM) của ngân hàng duy trì ở mức cao so với nhóm các ngân hàng lớn.

Chính nhờ lợi thế về chi phí vốn, lãi suất cho vay của VCB thấp, giúp ngân hàng này chiếm được thị phần khách hàng vay có rủi ro thấp. Đồng thời VCB cũng có tiềm năng mở rộng NIM nếu tăng lãi suất cho vay.

Ngoài ra, VCB có khả năng đạt được mức nợ xấu (NPL) thấp nhất nhờ đó ngân hàng luôn có khả năng hoạt động và tạo dòng tiền hiệu quả hơn và duy trì một mức lợi nhuận vượt kỳ vọng.

Năm 2020, lợi nhuận sau thuế thuộc cổ đông của VCB năm 2020 đạt gần 18,447 tỷ đồng (giảm 0.3% so với năm 2019), tương đối sát với con số 18,271 tỷ đồng mà EVS đã dự báo.

Nguồn: EVS

|

Qua đó, EVS khuyến nghị mua VCB với giá mục tiêu 125,000 đồng/cp.

Xem thêm tại đây

KBC: Yếu tố tích cực đã phản ánh vào giá

Theo CTCK VNDirect (HOSE: VND), khu công nghiệp (KCN) Quang Châu của Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (HOSE: KBC) sở hữu vị trí thuận lợi khi cách KCN Quế Võ 2km, giáp tỉnh Bắc Ninh và nằm trên trục giao thông giữa nhiều khu vực sản xuất lớn sẽ được hưởng lợi từ chuyển dịch hoạt động sản xuất Ipad và Macbook của Apple từ Trung Quốc sang Bắc Giang với tổng vốn đầu tư 270 triệu USD.

VNDirect cho rằng KBC là công ty chiếm nhiều lợi thế nhất trong bối cảnh triển vọng dòng vốn FDI tăng trưởng trong năm 2021, bởi công ty được biết đến là một trong những tập đoàn tư nhân thành công với hơn 90% khách hàng của các KCN là doanh nghiệp nước ngoài đến từ Nhật Bản, Đài Loan, Hàn Quốc, Trung Quốc, Hồng Kông,... Nhờ khả năng thu hút vốn FDI, KBC đã cho thuê 150 ha với trị giá 150 triệu USD trong quý 4/2020, chủ yếu từ lĩnh vực công nghệ cao và công nghệ điện tử.

Về các dự án, sau bảy năm trì hoãn, vào ngày 18/12/2020 khu đô thị Tràng Cát đã được phê duyệt tiếp tục phát triển, theo đó KBC được yêu cầu tạm nộp tiền sử dụng đất 1,000 tỷ đồng. VNDirect kỳ vọng KBC sẽ hoàn tất thanh toán và có thể giải quyết các rào cản pháp lý để khởi công dự án Tràng Cát. Ngoài ra, cuối năm 2020, khu đô thị Phúc Ninh đã được UBND tỉnh Bắc Ninh cấp giấy chứng nhận đầu tư. VNDirect kỳ vọng các khu đô thị này sẽ là động lực tăng trưởng lợi nhuận dài hạn cho KBC.

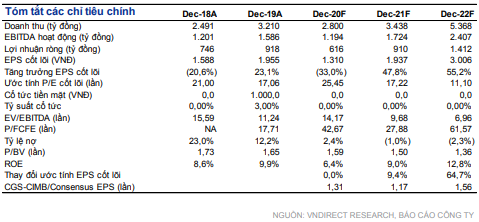

VNDirect kỳ vọng EPS của KBC sẽ tăng mạnh trong 2021-2022 khi nâng dự phóng EPS năm 2021 9.4% nhằm phản ánh giá thuê đất tăng cao hơn dự kiến. CTCK này dự phóng lợi nhuận ròng KBC đạt 1,412 tỷ đồng trong 2022 (tăng 55.2% so với cùng kỳ), tăng 64.7% so với dự phóng trước, tương đương tăng trưởng EPS cốt lõi 55.2% do VNDirect dự phóng tăng số lượng biệt thự và nhà liền kề bàn giao từ dự án Phúc Ninh trong năm 2022 sau khi đã giải quyết phần lớn các nút thắt.

|

Dự phóng tình hình của KBC trong những năm tiếp theo

|

Qua đó, VND khuyến nghị trung lập KBC với giá mục tiêu 29,600 đồng/cp. Thị giá KBC (tính tới 15/01) giao dịch ở mức cao hơn 11.2% so với định giá. VND cho rằng những thông tin tích cực của KBC đã được phản ánh thông qua mức tăng gần 100% từ 16/12. Rủi ro tăng giá trong ngắn hạn có thể tới từ tăng trưởng KCN hoặc doanh số bán đất nhà ở tăng nhanh; luận điểm đầu tư trong trung và dài hạn của VND phụ thuộc vào việc liệu KBC có thể xử lý các vấn đề pháp lý để khởi công dự án Tràng Cát và nhận được phê duyệt phát triển dự án KCN Tràng Duệ 3.

Xem thêm tại đây

Trung lập DHC với giá mục tiêu 74,500 đồng/cp

Theo CTCK Bảo Việt (BVSC, HNX: BVS), CTCP Đông Hải Bến Tre (HOSE: DHC) công bố kết quả kinh doanh quý 4/2020 với doanh thu đạt 866 tỷ đồng (tăng 31% so với cùng kỳ) và lợi nhuận sau thuế đạt 155 tỷ đồng (tăng 48%). Như vậy cả năm Công ty đã ghi nhận doanh thu 2,888 tỷ đồng (tăng 102% so với năm 2019) và lợi nhuận 392 tỷ đồng (tăng 115%), vượt lần lượt là 108% và 131% kế hoạch doanh thu và lợi nhuận năm đã điều chỉnh tăng đại hội bất thường vào tháng 12/2020 vừa qua.

|

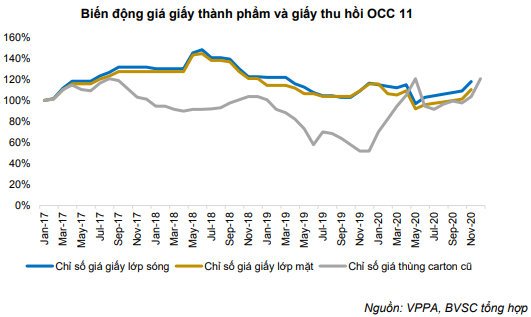

Do Trung Quốc ngưng nhập giấy phế liệu OCC sẽ tạo ra cơ hội tiếp tục tăng trưởng nhẹ trong 2021. BVSC dự báo năm 2021 DHC đạt doanh thu 3,189 tỷ đồng (tăng 10%) và lợi nhuận sau thuế 445 tỷ đồng (tăng 14%). EPS dự phóng 7,787 đồng/cp tương ứng với P/E 2021 là 8.4 lần.

Đối với các dự án, có thể nói việc quản lý và vận hành Giao Long 2 rất thành công chỉ sau chưa đầy 2 năm hoạt động chính thức đã tạo nên một kỳ vọng không nhỏ của nhà đầu tư về các dự án tiếp theo của công ty. Tuy nhiên với việc Giao Long 2 đã hoạt động ở công suất tối đa, triển vọng tăng trưởng trong ngắn hạn sẽ không còn mạnh mẽ như trước. Do đó, điểm mấu chốt hiện nay là theo dõi sát sao các dự án và ý tưởng đầu tư của DHC, đặc biệt là Kraftliner và Giao Long 3 trước khi có thể cụ thể hoá hơn những câu chuyện tiếp theo. Ngắn hạn nhất trong 2021 là nhà máy bao bì số 1 và cải tạo Giao Long 1 để sản xuất kraftliner, trong khi đó Giao Long 3 là câu chuyện của năm 2022-2023 trở đi.

Qua đó, BVSC đưa ra giá mục tiêu 74,500 đồng/cp cho DHC.

Xem thêm tại đây