Quyết định mua hay bán với DGC, BSR và HPG?

Quyết định mua hay bán với DGC, BSR và HPG?

Các công ty chứng khoán (CTCK) khuyến nghị mua DGC trước những diễn biến hồi phục tích cực của giá phốt pho vàng mặc dù sẽ không có nhiều đột biến trong giai đoạn nửa cuối năm; mua BSR giữa lúc giá dầu Brent đã hồi phục và đang duy trì ổn định; trung lập đối với HPG trước nhu cầu chậm lại.

Mua DGC với giá mục tiêu 97,500 đồng/cp

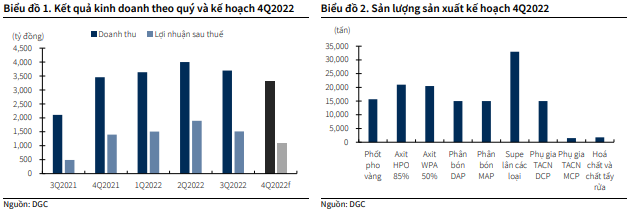

Quý 3/2022, CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận doanh thu thuần và lợi nhuận sau thuế quý 3/2022 lần lượt đạt gần 3,696 tỷ đồng (tăng 75% so với cùng kỳ) và gần 1,514 tỷ đồng (tăng 210%).

Theo CTCK KB Việt Nam (KBSV), DGC hiện đã thực hiện gần 94% kế hoạch năm 2022 về doanh thu và vượt 40% kế hoạch lợi nhuận. Mặc dù vậy, doanh thu và lợi nhuận của DGC nhiều khả năng đã đạt đỉnh trong quý 2/2022 và có xu hướng giảm dần trong thời gian tới.

Sang quý 4/2022, DGC đặt kế hoạch doanh thu xấp xỉ 3,300 tỷ đồng, giảm gần 5% so với cùng kỳ và gần 11% so với quý trước. Chỉ tiêu lợi nhuận sau thuế cũng theo đó giảm hơn 21% so với cùng kỳ, xuống mức 1,100 tỷ đồng.

Về sản lượng, Công ty dự kiến sẽ chỉ khai thác 140 ngàn tấn quặng apatit, mức thấp nhất kể từ đầu năm trở lại đây, trong khi đẩy mạnh tiêu thụ phốt pho vàng với kế hoạch xuất khẩu 10,000 tấn và 5,670 tấn sử dụng nội bộ.

KBSV đánh giá nhu cầu tiêu thụ các sản phẩm đầu ra của DGC đang chịu nhiều tác động tiêu cực từ diễn biến của thế giới.

Mặc dù giá phốt pho vàng phục hồi tích cực sau khi Trung Quốc tiến hành cắt sản lượng sản xuất tại Vân Nam. Tuy nhiên, giá phốt pho vàng và các loại phân bón gốc phốt phát khó có nhiều đột biến trong ngắn hạn khi mà nhu cầu tiêu thụ vật tư nông nghiệp đang có xu hướng hạ nhiệt, tương đồng với diễn biến của giá các loại nông sản trên thế giới.

Bên cạnh đó, lạm phát tăng mạnh ở các nước phát triển cũng tác động tiêu cực lên việc sản xuất linh kiện kiện tử, chất bán dẫn và gián tiếp là các nguyên liệu đầu vào, trong đó có phốt pho vàng và axit phosphoric điện tử.

Cuối cùng, KBSV điều chỉnh tăng dự phóng doanh thu thuần 2022 của DGC từ mức 12,252 tỷ đồng lên mức 14,337 tỷ đồng trước những diễn biến hồi phục tích cực của giá phốt pho vàng mặc dù sẽ không có nhiều đột biến trong giai đoạn nửa cuối năm.

Tính theo quý, doanh thu và lợi nhuận của DGC nhiều khả năng đã đạt đỉnh trong quý 2, tương đồng với diễn biến của giá sản phẩm đầu ra. Lợi nhuận sau thuế quý 4 và cả năm 2022 được dự phóng đạt lần lượt 1,210 tỷ đồng và 6,124 tỷ đồng, tăng gần 144% so với cùng kỳ.

Sau khi đánh giá triển vọng kinh doanh của doanh nghiệp cũng như rủi ro có thể phát sinh, KBSV duy trì khuyến nghị mua cổ phiếu DGC với giá mục tiêu 97,500 đồng/cp.

Xem thêm tại đây

Mua BSR với giá mục tiêu 25,800 đồng

Quý 3/2022, CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR) ghi nhận doanh thu đạt 39,567 tỷ đồng, tăng 124% so với cùng kỳ. Đáng chú ý, mức lợi nhuận sau thuế của cổ đông thiểu số (LNST) chỉ đạt được 479 tỷ dồng, chưa đến 5% con số gần 10,000 tỷ đồng đạt được trong quý trước.

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), nguyên nhân chính là do giá dầu Brent từ ngày 01/07 – 30/09 đã giảm từ 110 USD về 93 USD (-16%) ảnh hưởng tiêu cực đến tồn kho của BSR, kéo biên lãi gộp của công ty giảm về còn 1.65% từ mức hơn 20% của quý 2/2022.

Lũy kế sau 9 tháng 2022, doanh thu đạt 126,717 tỷ đồng, tăng 90% và lợi nhuận sau thuế là 12,899 tỷ đồng, tăng 223% so với cùng kỳ, vượt hơn 10 lần kế hoạch kinh doanh được thông qua tại ĐHCĐ.

Với việc giá dầu Brent đã hồi phục và đang duy trì ổn định tại vùng 90-95 USD sẽ là yếu tố giúp BSR sẽ không chịu áp lực lớn từ việc trích lập tồn kho trong quý 4. Ngoài ra, chỉ số chênh lệch giữa giá dầu Brent và xăng Mogas 95 (chiếm tỷ trọng 31% tổng cơ cấu sản phẩm) hiện đang duy trì mức trên 45 USD.

Các yếu tố trên được Mirae Asset đánh giá sẽ giúp cho lợi nhuận sau thuế của BSR thoát khỏi vùng đáy quý 3 để bứt lên mức trên 2,000 tỷ đồng trong quý 4/2022, theo đó cả năm Công ty ước đạt 15,000 tỷ đồng lãi ròng,

Do lo ngại rủi ro thị trường, Mirae Asset dự báo giá BSR dựa trên mức P/E thấp nhất trong giai đoạn từ 2019 đến nay là 5.35 lần, mức giá mục tiêu của BSR đạt 25,800 đồng/cp.

Xem thêm tại đây

Khuyến nghị HPG trung lập với giá mục tiêu 1 năm là 18,000 đồng/cp

CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã công bố kết quả kinh doanh quý 3/2022 với doanh thu giảm 12% so với cùng kỳ xuống 34.1 ngàn tỷ đồng. Công ty ghi nhận lỗ sau thuế 1.79 ngàn tỷ đồng và đánh dấu khoản lỗ đầu tiên kể từ quý 4/2008 (so với mức đỉnh 10.35 ngàn tỷ đồng trong quý 3/2021).

CTCK SSI cho rằng sự kết hợp của nhiều yếu tố tiêu cực bao gồm giá thép giảm, hàng tồn kho giá cao và ảnh hưởng của lỗ tỷ giá, là nguyên nhân chính của tình trạng này.

SSI nhận định giá thép có thể chưa chạm đáy, nhưng tốc độ giảm có thể chậm lại do sự ổn định của giá thép trong khu vực do Chính phủ Trung Quốc triển khai các biện pháp hỗ trợ đầu tư cơ sở hạ tầng và chủ đầu tư bất động sản và tỷ suất lợi nhuận của các nhà sản xuất thép trong nước đã giảm xuống mức tối thiểu.

Tuy nhiên, tổng nhu cầu toàn cầu vẫn yếu, đặc biệt là ở Trung Quốc. Điều này sẽ tạo thêm áp lực lên giá thép trong khu vực và Việt Nam, tạo ra thách thức cho HPG trong việc xuất khẩu phôi sang thị trường này trong thời gian tới.

Bên cạnh đó, nhu cầu trong nước là vấn đề đáng lo ngại do thị trường bất động sản chững lại, điều này sẽ gây ảnh hưởng tiêu cực đến khả năng tài chính của cả chủ đầu tư và người mua nhà. Với nhu cầu thị trường yếu hơn, HPG có thể cân nhắc tạm thời đóng một phần công suất lò cao trong thời gian ngắn hạn.

Về phía SSI, CTCK này điều chỉnh giảm dự báo lợi nhuận sau thuế năm 2022 của HPG xuống 12.2 ngàn tỷ đồng, giảm 65% so với mức đỉnh năm 2021. Lợi nhuận ròng năm 2023 dự kiến sẽ đi ngang so với năm 2022, đạt mức 12.6 ngàn tỷ đồng (tăng 3.3% so với cùng kỳ).

Mặc dù biến động giá thép có thể giảm đi trong thời gian tới nhưng nhu cầu suy yếu trên thị trường toàn cầu cũng như thị trường trong nước có thể vẫn là một thách thức đối với HPG trong tương lai. Do đó, SSI hạ khuyến nghị HPG từ khả quan xuống trung lập với giá mục tiêu 1 năm là 18,000 đồng/cp.

Trong khi tác động của hàng tồn kho giá cao có thể giảm dần trong thời gian tới, việc giá thép giảm cùng với nhu cầu yếu có khả năng khiến lợi nhuận tiếp tục tăng trưởng âm so với cùng kỳ cho đến nửa đầu năm 2023, từ đó gây áp lực lên giá cổ phiếu trong ngắn hạn.

Yếu tố hỗ trợ tăng giá và rủi ro giảm giá đối với khuyến nghị SSI là sản lượng tiêu thụ hoặc giá bán thép cao hơn/thấp hơn so với giả định.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.