Kỳ vọng nào dành cho STK, SAB và BSR?

Kỳ vọng nào dành cho STK, SAB và BSR?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập STK trong lúc chờ đợi những tín hiệu hồi phục rõ ràng hơn; trung lập SAB do áp lực chi phí đầu vào gia tăng từ quý 2/2023 trở đi; mua BSR do có triển vọng tích cực trong dài hạn.

STK: Trung lập với giá mục tiêu 31,500 đồng/cp

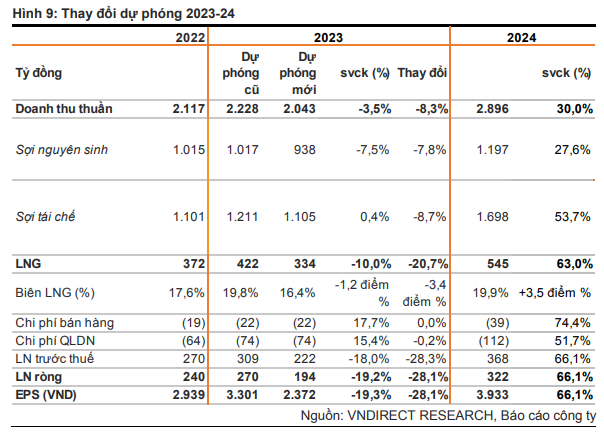

Theo CTCK VNDirect (VND), doanh thu quý 1 của CTCP Sợi Thế Kỷ (HOSE: STK) giảm hơn 55% so với cùng kỳ do tập trung giảm giá bán để giải phóng hàng tồn kho và khách hàng trì hoãn đơn hàng do hàng tồn kho cao. Kết quả, STK báo lãi ròng chỉ có 1.6 tỷ đồng, giảm 98%, và cũng là mức thấp nhất kể từ 2016.

Sang quý 2/2023, VNDirect đánh giá nhu cầu đối với sản phẩm dệt may từ các thị trường xuất khẩu chính của Việt Nam như Mỹ và EU vẫn yếu do lạm phát cao và hàng tồn kho cao từ các thương hiệu thời trang lớn.

Tuy nhiên, kỳ vọng doanh thu của STK trong quý 2 sẽ bớt ảm đạm hơn so với quý 1 nhờ đơn hàng cải thiện. Dẫn lời Ban lãnh đạo STK, sản lượng bán ra trong tháng 4-5/2023 đã tăng nhẹ so với tháng 3 và Công ty đã nối lại hoạt động của nhà máy Củ Chi (chiếm 1/3 công suất sản xuất của STK) từ cuối quý 1/2023.

Bên cạnh đó, STK đã nhập khẩu (POY) để sản xuất sợi nguyên sinh đặc biệt có giá trị cao nhằm cải thiện biên lãi gộp trong quý 2/2023. Do đó, dự báo doanh thu của STK trong quý 2 sẽ tăng 15% so với quý trước.

Trong nửa cuối năm 2023, VNDirect kỳ vọng lãi ròng của STK tăng 63% so với cùng kỳ nhờ lạm phát tại các thị trường xuất khẩu chính hạ nhiệt và khách hàng bổ sung hàng tồn kho để sản xuất cho quý 1/2024.

Ban lãnh đạo STK cũng kỳ vọng các đơn hàng vụ xuân và hè 2024 sẽ giúp lãi ròng nửa cuối 2023 phục hồi so với 6 tháng đầu năm 2023 và vụ đông 2024 sẽ là động lực lớn hơn cho việc nối lại các đơn hàng.

Nhìn chung, doanh thu của STK trong năm 2023 sẽ giảm hơn 19% so với cùng kỳ. Sang năm 2024, CTCK này dự phóng lãi ròng của STK sẽ tăng 66%, đạt 323 tỷ đồng, nhờ nhu cầu bị dồn nén trong năm 2023 và đóng góp từ nhà máy Unitex (+60% công suất).

Từ những luận điểm trên, VNDirect hạ khuyến nghị xuống trung lập cổ phiếu STK với giá mục tiêu 31,500 đồng/cp. Tiềm năng tăng giá là doanh số bán sợi tái chế và sợi nguyên sinh cao hơn dự kiến. Rủi ro giảm giá bao gồm lạm phát cao hơn dự kiến tại thị trường xuất khẩu chính của STK và thời gian xây dựng nhà máy Unitex kéo dài hơn dự kiến.

Xem thêm tại đây

Trung lập SAB với giá kỳ vọng 182,700 đồng/cp

Theo CTCK Bảo Việt (BVSC), kết thúc quý 1/2023, Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HOSE: SAB) ghi nhận doanh thu 6,214 tỷ đồng; lãi ròng 967 tỷ đồng, giảm lần lượt 15% và 17% so với cùng kỳ.

SAB cho biết có một số lý do chính khiến lợi nhuận giảm là sức mua yếu, người tiêu dùng thận trọng. Bên cạnh đó, lãi suất cao ảnh hưởng đến chi phí vốn lưu động của các điểm phân phối; và hoạt động kiểm tra nồng độ cồn theo Nghị định 100 diễn ra gay gắt.

Kỳ này, biên lãi gộp ở mức 30.8%, tăng lần lượt 2.7 điểm % so với quý trước và 1 điểm % so với cùng kỳ, nhưng chủ yếu là nhờ vẫn hưởng lợi một phần từ chi phí đầu vào thấp đã chốt trong năm ngoái.

Ban lãnh đạo SAB thông tin thêm các hợp đồng chốt giá cao hơn sẽ phản ánh từ quý 2/2023 và sẽ nỗ lực hết sức trong việc kiểm soát chi phí hoạt động để đảm bảo biên lãi gộp trong 2023. Tuy nhiên, giá nguyên vật liệu (nhôm, lúa mạch,...) đã giảm khá nhiều nên biên lãi gộp sẽ phục hồi trong 2024.

Ban lãnh đạo kỳ vọng tiêu thụ bia khả quan hơn trong nửa cuối năm 2023 với một số lý do chính bao gồm niềm tin tiêu dùng phục hồi; lãi suất giảm; các chính sách kích cầu như giảm thuế VAT; đẩy mạnh đầu tư công và kỳ vọng vào sự phục hồi của xuất nhập khẩu; và cú hích từ tăng trưởng du lịch.

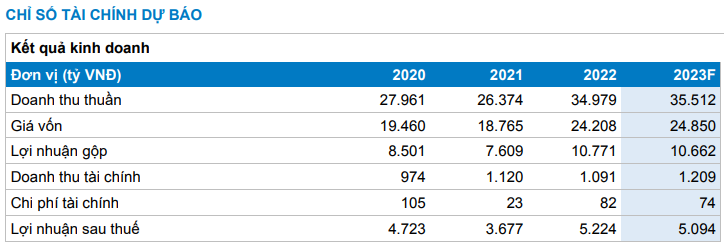

Cho cả năm 2023, BVSC dự báo cho doanh thu của SAB đạt 35,512 tỷ đồng, tăng nhẹ gần 2% so với cùng kỳ. Tuy nhiên, lãi ròng dự kiến 5,094 tỷ đồng, giảm gần 3%. EPS dự phóng 7,308 đồng/cp và P/E 22.2x.

|

Dự phóng kết quả kinh doanh năm 2023 của SAB

Nguồn: BVSC

|

Với triển vọng ngắn hạn kém khả quan, BVSC tiếp tục duy trì khuyến nghị trung lập cổ phiếu SAB, trong đó hạ giá kỳ vọng xuống 182,700 đồng/cp.

Xem thêm tại đây

Mua BSR với giá mục tiêu 19,300 đồng/cp

Theo CTCK VietCap (VCSC), CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR) vừa được Chính phủ chấp thuận điều chỉnh vốn đầu tư của dự án nâng cấp và mở rộng xuống còn 1.26 tỷ USD, điều này có tác động tích cực đến dòng tiền của Công ty.

Theo kế hoạch ban đầu, dự án nâng cấp và mở rộng của BSR cần 1.8 tỷ USD vốn đầu tư và được thiết kế cho việc nâng cấp sản phẩm để đáp ứng tiêu chuẩn EURO 5 và đa dạng hóa nguồn đầu vào, cũng như mở rộng công suất hiện tại thêm 30% từ 148,000 thùng/ngày ngày lên 192,000 thùng/ngày và sản xuất các sản phẩm mới như nhựa đường.

Tuy nhiên, trong quá trình triển khai, kế hoạch này gặp rất nhiều khó khăn. Do đó, BSR và Tập đoàn Dầu khí Việt Nam (PVN) đề xuất một số điều chỉnh, đã được phê duyệt vào ngày 05/05/2023. Vốn đầu tư mới cho dự án sẽ là 1.26 tỷ USD.

Thay vì tăng lên 192,000 thùng/ngày, dự án sẽ chỉ mở rộng công suất lên 171,000 thùng/ngày, tăng 15%. BSR dự kiến đưa dự án này vào hoạt động vào quý 1/2028; do đó, VCSC lùi dự báo về việc đưa công suất mới vào vận hành thương mại thêm 2 năm từ năm 2026 sang năm 2028.

Mặt khác, VCSC điều chỉnh giảm giả định crack spread (khoảng chênh lệch giữa giá xăng dầu thành phẩm và giá dầu thô) diesel năm 2023 và giữ nguyên các giả định crack spread của xăng.

Cụ thể, trong quý 1/2023, crack spread diesel trung bình của BSR là 14.5 USD/thùng, tăng 102% so với cùng kỳ, thấp hơn kỳ vọng của VCSC, do đó CTCK này điều chỉnh giảm 25% dự báo crack spread của diesel năm 2023 từ 20 USD/thùng xuống 15 USD/thùng, giảm 33% so với cùng kỳ do tác động không đáng kể từ các lệnh trừng phạt của EU đối với Nga cũng như rủi ro suy thoái kinh tế toàn cầu.

Tuy nhiên, giá dầu diesel có xu hướng phục hồi trong nửa cuối năm 2023, theo BSR và Wood Mackenzie. Ngoài ra, VCSC cho rằng chênh lệch cung cầu xăng dầu sẽ duy trì ở mức cao trong năm 2023 ở mức 1.9 triệu thùng mỗi ngày, tương tự như mức chênh lệch cung cầu vào năm 2022.

Mặt khác, crack spread xăng A92 và A95 trong quý 1/2023 cao hơn dự báo trung bình cả năm của VCSC lần lượt là 21% và 31%. Do đó, CTCK này duy trì giả định crack spread ở mức 10-11 USD/thùng.

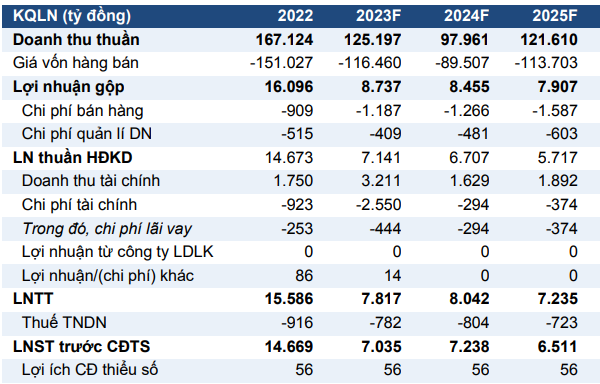

Trên cơ sở đó, VCSC dự báo lãi sau thuế năm 2023 của BSR giảm khoảng 52% so với cùng kỳ, xuống 7.1 ngàn tỷ đồng do dự phóng crack spread sẽ hạ nhiệt từ mức cao trong năm 2022; tuy nhiên, lợi nhuận này vẫn cận với đỉnh chu kỳ trước (năm 2017).

|

Dự phóng kết quả kinh doanh của BSR giai đoạn 2023-2025

Nguồn: VCSC

|

Bên cạnh đó, VCSC cho rằng BSR có định giá hấp dẫn với P/B dự phóng năm 2023 là 0.9 lần và P/E là 5.6 lần. Ngoài ra, BSR có triển vọng tích cực trong dài hạn do Tập đoàn Dầu khí Việt Nam (PetroVietnam) dự báo mức tiêu thụ xăng dầu có diễn biến tích cực và do nguồn cung trong nước chỉ đáp ứng 40% nhu cầu trong nước vào năm 2030 (so với mức 70% hiện tại).

Kết luận, VCSC điều chỉnh giảm 6% giá mục tiêu xuống 19,300 đồng/cp nhưng duy trì khuyến nghị mua cho cổ phiếu BSR.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.