Doanh nghiệp bảo hiểm nhân thọ ngoại nào giảm lãi mạnh nhất trong nửa đầu năm 2023?

Doanh nghiệp bảo hiểm nhân thọ ngoại nào giảm lãi mạnh nhất trong nửa đầu năm 2023?

Kinh tế suy yếu ảnh hưởng đến thu nhập người dân, sự mất niềm tin đối với các sản phẩm bảo hiểm sau một loạt bê bối và sự giám sát chặt chẽ hơn từ các cơ quan quản lý xung quanh hoạt động kinh doanh bảo hiểm, đã khiến mảng bảo hiểm nhân thọ không còn “dễ thở”.

Thị trường bảo hiểm nhân thọ (BHNT) Việt Nam hiện nay, ngoài ông lớn Bảo Việt, còn có khoảng 13 doanh nghiệp 100% vốn nước ngoài. Khép lại 6 tháng đầu năm đầy biến cố, 8 doanh nghiệp nhóm này công bố kết quả suy giảm trong mảng kinh doanh bảo hiểm, hoạt động tài chính trở thành cứu cánh.

Doanh thu phí bảo hiểm lao dốc

Kinh tế suy yếu ảnh hưởng đến thu nhập người dân, cũng như sự mất niềm tin đối với các sản phẩm bảo hiểm sau nhiều bê bối và động thái giám sát chặt chẽ hơn từ các cơ quan quản lý đối với hoạt động kinh doanh bảo hiểm đã khiến doanh thu phí bảo hiểm của hầu hết doanh nghiệp này giảm tốc.

Nguồn: VietstockFinance

|

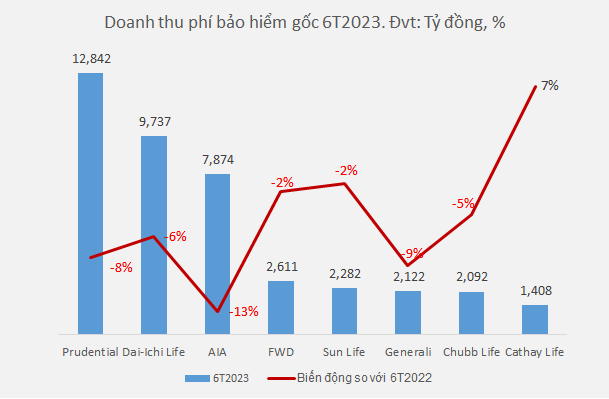

Nửa đầu năm nay, 8 trong số 13 doanh nghiệp bảo hiểm nhân thọ công bố báo cáo tài chính ghi nhận mang về 40,969 tỷ đồng doanh thu phí bảo hiểm gốc, giảm 8% so với cùng kỳ năm trước. Trong đó, doanh nghiệp đạt doanh thu phí bảo hiểm gốc trên 10 ngàn tỷ đồng là ông lớn có khối tài sản cao nhất Prudential Việt Nam với 12,842 tỷ đồng, giảm 8% so với cùng kỳ năm 2022.

Dù là doanh nghiệp bảo hiểm nhân thọ có doanh thu phí bảo hiểm gốc “còi” nhất trong nhóm nhưng xét về mức tăng trưởng, Cathay Life Việt Nam là đơn vị duy nhất có doanh thu tăng trong nửa đầu năm khi đạt 1,408 tỷ đồng, tăng 7%.

Ngược lại, FWD Việt Nam là đơn vị duy nhất có doanh thu giảm trong nửa đầu năm nay khi đạt 537 tỷ đồng, giảm 13% so với cùng kỳ năm trước. FWD Việt Nam hiện hợp tác với Agribank, Vietcombank, HD Bank trong phân phối bảo hiểm qua ngân hàng.

Nguồn: VietstockFinance

|

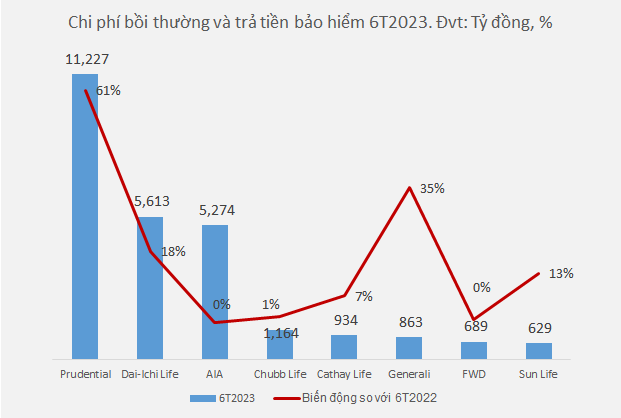

Doanh thu phí bảo hiểm đi xuống nhưng các công ty bảo hiểm nhân thọ cũng phải chi nhiều hơn cho bồi thường và trả tiền bảo hiểm khiến lợi nhuận của mảng kinh doanh này teo nhỏ trong nửa đầu năm 2023.

Theo đó, khép lại 6 tháng đầu năm, 8 trong số 13 doanh nghiệp bảo hiểm nhân thọ ngoại công bố báo tài chính chịu 26,393 tỷ đồng chi phí bồi thường và trả tiền bảo hiểm, tăng 26%.

Nguồn: VietstockFinance

|

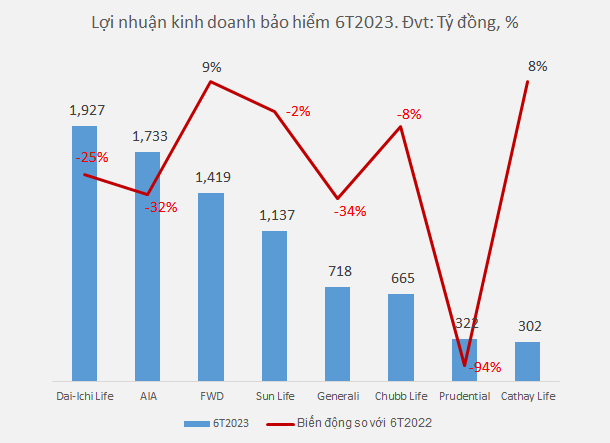

Lợi nhuận kinh doanh bảo hiểm bị bóp nghẹt bởi sức ép chi phí bồi thường

Với doanh thu phí bảo hiểm gốc giảm trong khi chi phí kinh doanh bảo hiểm tăng mạnh 50% (chủ yếu do tổng chi phí bồi thường bảo hiểm tăng 61% lên hơn 11,227 tỷ đồng) khiến lợi nhuận kinh doanh bảo hiểm của Prudential giảm đến 94%, chỉ còn gần 322 tỷ đồng. Đây cũng là đơn vị có lợi nhuận hoạt động kinh doanh bảo hiểm giảm mạnh nhất nửa đầu năm nay.

Tương tự, Generali Việt Nam chịu cảnh lợi nhuận kinh doanh bảo hiểm giảm 34% xuống còn gần 718 tỷ đồng do doanh thu phí bảo hiểm gốc giảm 9% còn 2,122 tỷ đồng và chi phí bồi thường bảo hiểm tăng 35% lên gần 863 tỷ đồng.

Nguồn: VietstockFinance

|

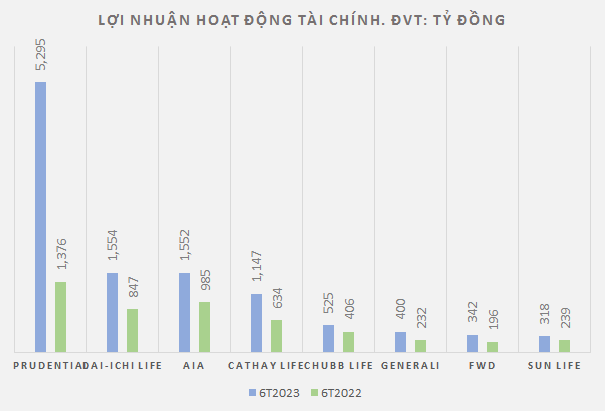

Cứu cánh từ hoạt động tài chính

Nguồn: VietstockFinance

|

Tương tự như bảo hiểm phi nhân thọ, dù chật vật trong việc tăng trưởng doanh thu phí bảo hiểm do nền kinh tế khó khăn, các doanh nghiệp bảo hiểm nhân thọ vẫn sống khỏe nhờ nền lãi suất huy động cao từ năm 2023 đã bắt đầu phát huy tác dụng.

Thực tế cho thấy cả 8 doanh nghiệp bảo hiểm nhân thọ ngoại đều ghi nhận lợi nhuận từ hoạt động tài chính gia tăng mạnh. Qua đó bù đắp đà giảm của lợi nhuận kinh doanh bảo hiểm.

Nguồn: VietstockFinance

|

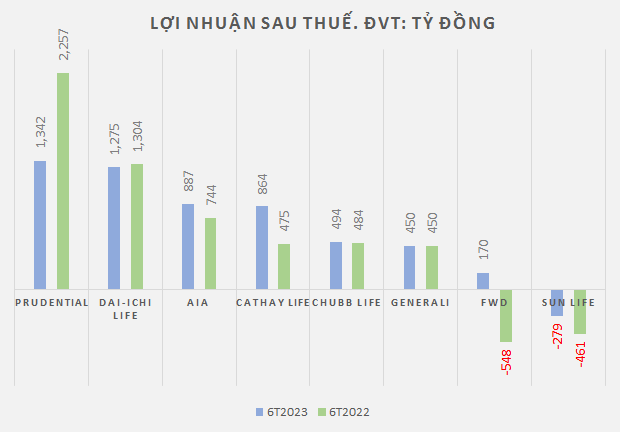

Nhờ có trụ đỡ là lợi nhuận từ hoạt động tài chính cao gấp 3.9 lần cùng kỳ lên hơn 5,295 tỷ đồng, chủ yếu từ lãi tiền gửi ngân hàng tăng 50% lên hơn 1,652 tỷ đồng, lợi nhuận sau thuế của Prudential giảm 41% so với cùng kỳ, đạt 1,342 tỷ đồng khi lợi nhuận kinh doanh bảo hiểm rơi tự do 94%. Đây cũng là đơn vị có lãi sau thuế giảm mạnh nhất trong nửa đầu năm nay.

Sun Life Việt Nam là trường hợp cá biệt khi lỗ sau thuế 279 tỷ đồng trong 6 tháng đầu năm do gánh nặng từ chi phí bán hàng ăn mòn hết lợi nhuận kinh doanh bảo hiểm và hoạt động tài chính.

Lội ngược dòng với các doanh nghiệp trong ngành, Cathay Life lãi sau thuế gần 864 tỷ đồng nửa đầu năm, tăng 82%. Kết quả này phần lớn nhờ vào lợi nhuận kinh doanh bảo hiểm tăng 8% và lợi nhuận hoạt động tài chính tăng 81%.

Đa phần chuyên gia đánh giá triển vọng của ngành bảo hiểm trong năm 2023 vẫn còn tích cực nhờ dư địa tăng trưởng lớn và lãi suất được dự báo sẽ duy trì ở mức cao trong thời gian tới. Lãi suất tiền gửi đã tăng dần về cuối năm 2022 và đầu năm 2023. Nếu lãi suất huy động tiếp tục duy trì ở mức cao trong phần còn lại của 2023 thì các công ty bảo hiểm sẽ được hưởng lợi.

Bên cạnh đó, việc Quốc hội thông qua Luật Kinh doanh Bảo hiểm (sửa đổi) trong năm 2022, GDP bình quân đầu người Việt Nam 2030 dự báo đạt 7,500 USD, lực lượng dân số vàng đông đảo, sự quan tâm sức khỏe của người dân gia tăng… sẽ là những cơ hội để các doanh nghiệp bảo hiểm nhân thọ tung ra nhiều sản phẩm mới và cải thiện dịch vụ khách hàng sau những bê bối bị phản ảnh mạnh mẽ trong thời gian qua.

Định hướng phát triển thị trường bảo hiểm thời gian tới dự kiến doanh thu ngành đạt 3.8-4.2% GDP với 15% dân số tham gia bảo hiểm nhân thọ vào năm 2025, ước đến 2030 đạt 4.2-4.5% GDP với 20-25% dân số tham gia bảo hiểm nhân thọ.