"Bùng nợ" đang trở thành làn sóng, làm sao xóa sổ tín dụng đen?

"Bùng nợ" đang trở thành làn sóng, làm sao xóa sổ tín dụng đen?

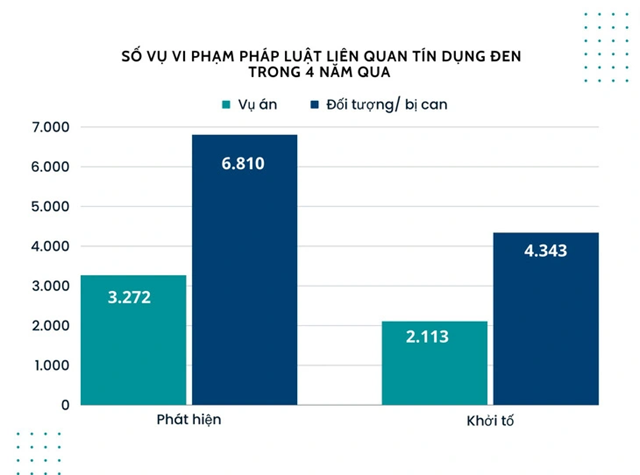

Hành vi cố tình không trả nợ, hay còn gọi là “bùng nợ”, đã trở thành làn sóng, một hành vi có tổ chức với những hội nhóm trên mạng xã hội lên tới hàng trăm nghìn thành viên.

Các đối tượng nước ngoài cho vay lãi suất đến 1,000%/năm

Thượng tá Lê Vinh Tùng - Phó Phòng trọng án Cục Cảnh sát Hình sự - Bộ Công an

|

Tại Hội thảo "Xóa sổ tín dụng đen bằng cách nào?" được tổ chức sáng ngày 30/11/2023, Thượng tá Lê Vinh Tùng - Phó Phòng trọng án Cục Cảnh sát Hình sự - Bộ Công an cho biết tội phạm tín dụng đen được thể hiện với 3 phương thức.

Thứ nhất là tội phạm tín dụng đen truyền thống như quảng cáo cho vay dán ở cột điện, ở tường, trên phố.

Thứ hai là tội phạm tín dụng đen truyền thống kết hợp công nghệ với các thủ đoạn thành lập các cơ sở kinh doanh cầm đồ hoặc biến tướng, các doanh nghiệp kinh doanh tài chính. Sau đó, chúng sử dụng mạng xã hội, website, ứng dụng quản lý cầm đồ hoặc ứng dụng cho vay để quảng cáo, tiếp cận người vay.

Đặc biệt, gần đây đã phát hiện thủ đoạn các đối tượng thành lập doanh nghiệp gồm công ty tài chính, doanh nghiệp, công ty luật rồi mua lại các khoản nợ xấu, nợ khó đòi, sau đó gọi điện, nhắn tin đe dọa nhằm cưỡng đoạt tài sản.

Thứ ba là tội phạm tín dụng đen sử dụng thủ đoạn công nghệ cao hoàn toàn. Đối tượng hoạt động qua mạng xã hội hoặc tạo lập các app giả, nhái của ngân hàng, tổ chức tín dụng để dụ dỗ, mời chào vay tiền. Chúng yêu cầu khách hàng cung cấp các thông tin cá nhân, sau đó nhắn tin, đe dọa, đòi nợ. Thậm chí, các đối tượng lừa đảo yêu cầu người vay tiền đặt cọc rồi chiếm đoạt.

Qua đấu tranh triệt phá tội phạm tín dụng đen, cơ quan công an phát hiện các đối tượng người nước ngoài (Trung Quốc, Nam Phi, Nga, Latvia) đến Việt Nam thành lập, thu mua, thuê người đứng tên doanh nghiệp có chức năng cầm đồ, tư vấn, kinh doanh tài chính. Các đối tượng này tuyển dụng nhân viên để sử dụng các ứng dụng, website cho vay lãi nặng lãi lên đến trên 1,000%/năm.

Điển hình, Cục Cảnh sát hình sự đã phối hợp với Công an TP.HCM, Tiền Giang, Hà Nội bắt, xử lý hàng ngàn đối tượng thành lập ra các công ty luật nhưng thực chất là đi đòi nợ. "Những người này gọi điện chửi bới, đe dọa giết người thân của khách vay, rồi ghép hình tung lên mạng xã hội để bôi nhọ, đe dọa cho mất việc làm. Thậm chí, có trường hợp còn mang quan tài, can xăng đến nhà, cơ quan của người vay", ông Tùng chia sẻ.

Tội phạm cho vay nhưng đòi nợ bố mẹ, bạn bè… của người vay. Mục đích hướng đến tài sản. Cơ quan công an xác định đây là hành vi cưỡng đoạt tài sản.

Tuy nhiên, lợi dụng việc cơ quan công an trấn áp, xử lý quyết liệt các hành vi đòi nợ để cưỡng đoạt tài sản, một số đối tượng vay vốn của các ngân hàng, công ty tài chính chính thống… cố tình “chây ì” trả nợ.

Trên mạng xã hội, xuất hiện nhiều hội nhóm, các đối tượng đăng tải các bài viết, video hướng dẫn, lôi kéo cách “bùng nợ” gây ảnh hưởng hoạt động tín dụng chính thống.

Thực tế này khiến các công ty tài chính thu nợ rất khó khăn. Do lo ngại nợ xấu gia tăng nên một số công ty tài chính chưa chủ động cho vay tín chấp qua thiết bị điện tử với mức dưới 100 triệu đồng như quy định tại Thông tư 06 của Ngân hàng Nhà nước (NHNN).

"Bùng nợ" đang trở thành làn sóng

Ông Marcin Figlus - Giám đốc khối quản trị rủi ro Công ty tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC

|

Trước tình trạng các hội nhóm kêu gọi bùng nợ, ông Marcin Figlus - Giám đốc Khối quản trị rủi ro Công ty tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) chia sẻ FE Credit và các công ty tài chính tiêu dùng được cấp phép đang đối mặt vấn đề nan giải chung trong công tác thu hồi nợ, đó là hoạt động bùng nợ có tổ chức bộc phát trong xã hội.

Một bộ phận khách hàng đang cố tình đánh đồng hoạt động thu hồi nợ chính đáng của các công ty được cấp phép là phạm pháp để tẩy chay và chây ì việc trả nợ. Với tỷ lệ khách hàng “vay mà không trả” gia tăng nhanh chóng, chế tài xử phạt chưa có và hoạt động khởi kiện gặp khó với các khoản vay giá trị thấp, các công ty tài chính tiêu dùng, trong đó có FE Credit, buộc phải trích lập dự phòng theo tình hình nợ xấu tăng cao.

Thêm vào đó, việc khách hàng cản trở hoạt động thu hồi nợ bằng các hành vi đe dọa, khủng bố ngược tinh thần nhân viên thu hồi nợ đã gây ra các xáo trộn tâm lý, hoang mang cho chính những nhân viên này. Tình trạng này đặc biệt trở nên nghiêm trọng trong hai năm qua. Nếu như năm 2019 và 2020, công ty chỉ ghi nhận 2 trường hợp nhân viên thu hồi nợ bị hành hung, thì năm 2022 và 2023 có tới 24 vụ việc được ghi nhận.

Mặc dù luật pháp hiện hành có những quy định tương đối chặt chẽ với người đi vay, nhưng việc áp dụng vào thực tế còn thiếu sức răn đe, dẫn đến tình trạng người dân coi thường pháp luật. Một số người vay lợi dụng điều này cố tình trốn tránh, không trả nợ, thậm chí tỏ thái độ thách thức với tổ chức cho vay và hành hung nhân viên thu hồi nợ.

Ông Marcin Figlus đánh giá hành vi cố tình không trả nợ, hay còn gọi là “bùng nợ”, đã trở thành làn sóng, một hành vi có tổ chức với những hội nhóm trên mạng xã hội lên tới hàng trăm nghìn thành viên.

Trong bối cảnh kinh tế khó khăn, nhu cầu tiêu dùng giảm và làn sóng rủ nhau bùng nợ nở rộ như vậy, thời gian qua, hoạt động thu hồi nợ luôn được FE Credit ưu tiên. Hoạt động giải ngân các khoản vay mới cũng bị ảnh hưởng.

Để giải quyết vấn đề này, "FE Credit đề xuất cần có các biện pháp cụ thể nhằm kêu gọi, nâng cao ý thức, thái độ của những người vay đồng thời xử lý nghiêm đối tượng tham gia các hội nhóm bùng nợ, cũng như những người hướng dẫn và khuyến khích hành vi bùng nợ, cố tình không trả nợ.

Đồng thời, cần áp dụng chế tài răn đe đối với những cá nhân có hành vi cố tình vi phạm quy tắc và đạo đức trong lĩnh vực tài chính tiêu dùng nói riêng và lĩnh vực tín dụng cá nhân nói chung. Nếu không có hành động cụ thể, việc bùng nợ có thể tiếp tục xảy ra và có thể tác động đến nợ xấu không chỉ cuối năm 2023 mà còn nhiều năm sau nữa. Điều này sẽ gây ảnh hưởng xấu đến cả người đi vay và hoạt động của các công ty tài chính tín dụng tiêu dùng và từ đó ảnh hưởng đến khó khăn của chính khách hàng tiếp cận vốn vay do công ty tài chính phải siết chặt lại công tác cho vay", ông Marcin Figlus đề xuất.