Sản phẩm bảo hiểm phi nhân thọ nào tăng doanh thu mạnh nhất?

Sản phẩm bảo hiểm phi nhân thọ nào tăng doanh thu mạnh nhất?

Bảo hiểm trách nhiệm là sản phẩm chiếm tỷ trọng nhỏ trong cơ cấu doanh thu phí bảo hiểm gốc của mảng phi nhân thọ nhưng lại có tốc độ tăng trưởng doanh thu phí cao nhất trong 9 tháng đầu năm nay.

Bảo hiểm phi nhân thọ là sản phẩm bảo hiểm dành cho con người và tài sản. Người tham gia chỉ đóng phí một lần. Công ty bảo hiểm sẽ cam kết chi trả, bồi thường cho người mua bảo hiểm nếu có những rủi ro xảy ra gây tổn thất về vật chất, cơ thể, tai nạn con người. Trong trường hợp đối tượng được bảo hiểm không gặp bất kỳ rủi ro nào thì sau khi kết thúc hợp đồng, người tham gia sẽ không được nhận lại số tiền đã đóng.

Doanh thu phí bảo hiểm tăng chậm

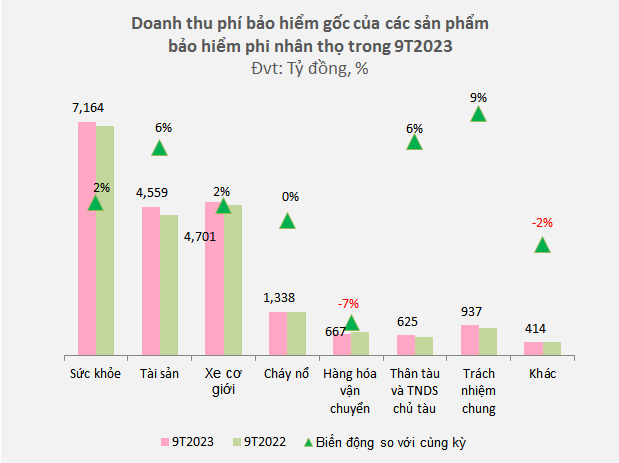

Theo số liệu thống kê các doanh nghiệp bảo hiểm phi nhân thọ công bố thuyết minh về cơ cấu doanh thu theo sản phẩm, trong 9 tháng đầu năm nay, doanh thu phí bảo hiểm gốc của mảng bảo hiểm phi nhân thọ đạt 20,405 tỷ đồng, tăng 3% so với cùng kỳ năm trước.

Nguồn: VietstockFinance

|

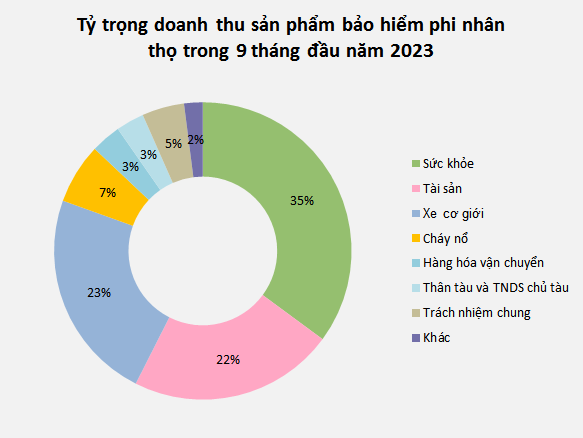

Trong mảng phi nhân thọ, bảo hiểm sức khỏe là sản phẩm có tỷ trọng doanh thu cao nhất, đạt 7,164 tỷ đồng, chiếm 35% và tăng 2% so với cùng kỳ.

Bảo hiểm xe cơ giới xếp thứ hai với doanh thu đạt 4,701 tỷ đồng, chiếm tỷ trọng 23%, tăng 2% so với cùng kỳ. Xếp sau đó là bảo hiểm tài sản với doanh thu 4,559 tỷ đồng, chiếm tỷ trọng 22% và tăng 6%.

Nguồn: VietstockFinance

|

Dù chỉ chiếm tỷ trọng 5% trong tổng doanh thu phí bảo hiểm phi nhân thọ, sản phẩm bảo hiểm trách nhiệm lại có tốc độ tăng trưởng mạnh nhất so với cùng kỳ năm trước, với mức tăng 9%, đạt 937 tỷ đồng trong 9 tháng đầu năm 2023.

Các nghiệp vụ bảo hiểm khác, gồm: bảo hiểm cháy nổ gần như đi ngang so với cùng kỳ, đạt doanh thu 1,338 tỷ đồng; bảo hiểm hàng hóa đạt 667 tỷ đồng, giảm 7% so với cùng kỳ; bảo hiểm thân tàu và trách nhiệm dân sự chủ tàu đạt 625 tỷ đồng, tăng 6% so với cùng kỳ.

Doanh nghiệp đầu tiên vượt kế hoạch chỉ sau 9 tháng

Dù chật vật trong việc tăng trưởng doanh thu phí bảo hiểm do nền kinh tế khó khăn và áp lực chi phí bồi thường bảo hiểm gia tăng, các doanh nghiệp bảo hiểm phi nhân thọ vẫn sống khỏe nhờ nền lãi suất huy động cao từ năm 2022 phát huy tác dụng.

Nguồn: VietstockFinance

|

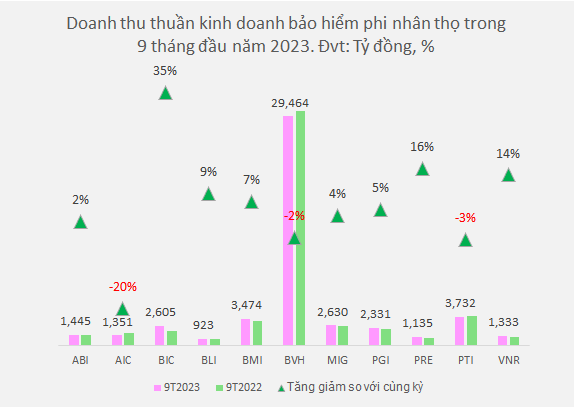

Dữ liệu của VietstockFinance cho thấy, trong tháng 9 tháng đầu năm 2023, doanh thu thuần từ hoạt động kinh doanh bảo hiểm của 11 doanh nghiệp bảo hiểm phi nhân thọ (trên HOSE, HNX, UPCoM) đạt 50,423 tỷ đồng, tăng 1% so với cùng kỳ năm trước.

Nguồn: VietstockFinance

|

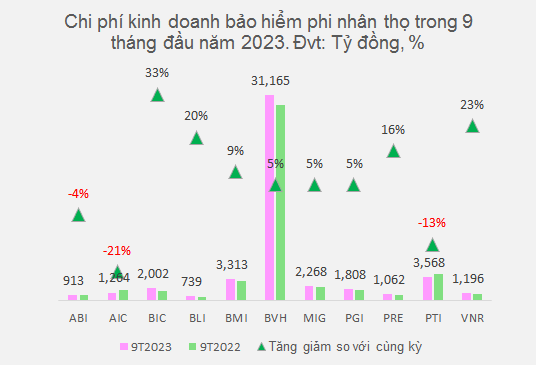

Phần lớn chi phí kinh doanh bảo hiểm (chi phí bồi thường và chi phí khác) tăng nhanh hơn doanh thu (tăng 5% so với cùng kỳ năm trước, lên 49,298 tỷ đồng), khiến tổng lợi nhuận hoạt động kinh doanh bảo hiểm đi lùi 60%, còn 1,124 tỷ đồng.

Nguồn: VietstockFinance

|

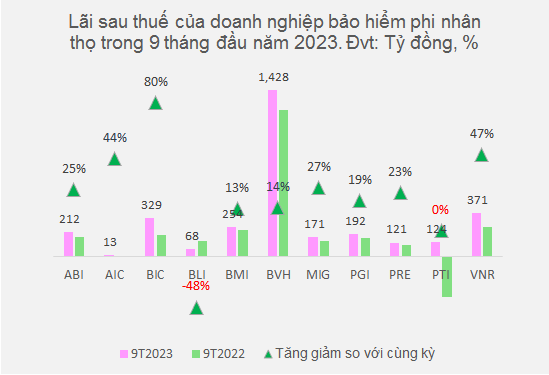

Song lợi nhuận trước thuế của 11 doanh nghiệp bảo hiểm phi nhân thọ này vẫn đạt 3,283 tỷ đồng, tăng 45% so với cùng kỳ năm trước; nhờ lợi nhuận đầu tư tài chính tăng 38%, lên 9,820 tỷ đồng; bù đắp cho lợi nhuận kinh doanh bảo hiểm giảm 60%, xuống còn 1,124 tỷ đồng.

Nguồn: VietstockFinance

|

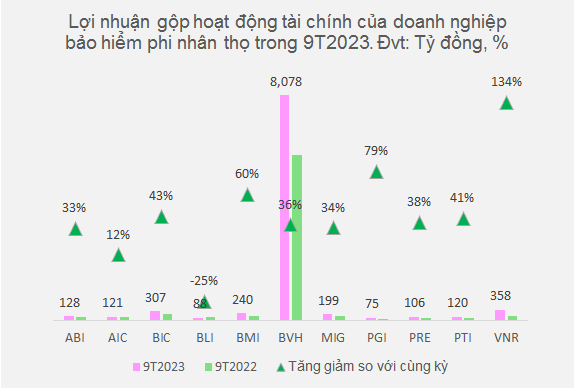

Đáng chú ý là ông lớn BVH có lợi nhuận hoạt động tài chính tăng 36%, lên 8,078 tỷ đồng; chủ yếu là lãi tiền gửi 6,693 tỷ đồng và đầu tư trái phiếu, kỳ phiếu, tín phiếu 2,844 tỷ đồng - tăng lần lượt 71% và 13%, giúp bù đắp được khoản lỗ gộp từ hoạt động kinh doanh bảo hiểm và đưa lợi nhuận ròng tăng 15%, đạt hơn 1,364 tỷ đồng.

Nguồn: VietstockFinance

|

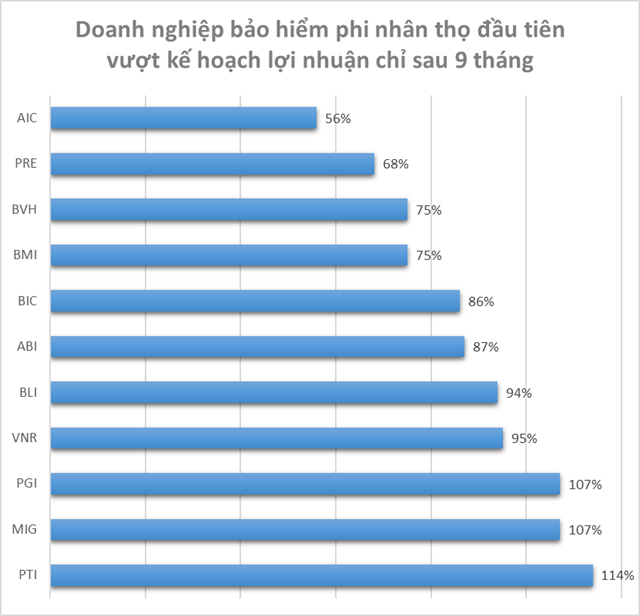

So với kế hoạch cả năm, PTI, MIG và PGI là 3 doanh nghiệp bảo hiểm phi nhân thọ đầu tiên vượt kế hoạch lợi nhuận năm dù chỉ mới đi qua 9 tháng. Trong khi đó, AIC có tỷ lệ hoàn thành kế hoạch lợi nhuận thấp nhất - chỉ mới đạt 56%.

|

Bảo hiểm trách nhiệm là sản phẩm dành cho khách hàng doanh nghiệp. Theo đó, tất cả doanh nghiệp đều có trách nhiệm pháp lý với khách hàng, nhà cung cấp, cộng đồng. Nếu bên thứ ba chịu thiệt hại về tài sản hay thương tật do sử dụng sản phẩm/dịch vụ của doanh nghiệp thì doanh nghiệp có thể phải chịu trách nhiệm. Ngoài việc chi trả bồi thường, doanh nghiệp còn bị ảnh hưởng không nhỏ về thời gian, uy tín thương hiệu và chi phí pháp lý liên quan. Do vậy, trong trường hợp này, bảo hiểm trách nhiệm được xem là công cụ hiệu quả giúp bảo vệ doanh nghiệp trong hoạt động kinh doanh. Sản phẩm bảo hiểm trách nhiệm được chia thành 4 loại hình:

|