Quý 1 rực rỡ của doanh nghiệp chăn nuôi heo

Quý 1 rực rỡ của doanh nghiệp chăn nuôi heo

Nguồn cung giảm sút tạo động lực kéo giá heo tăng mạnh, cùng việc được hưởng lợi từ giá nguyên vật liệu thức ăn chăn nuôi hạ nhiệt, bức tranh kinh doanh của nhóm chăn nuôi heo đã rực rỡ hơn trong quý 1 năm nay.

Quý 4/2023, giá heo hơi dò đáy, ngành chăn nuôi heo cũng trở nên ảm đạm. Tuy nhiên, tình thế đã khác khi bước sang năm 2024. Trong quý 1, giá heo hơi trung bình cả nước đã liên tục tăng, từ mức khoảng 49,000 đồng/kg lên trên 60,000 đồng/kg.

Có nhiều nguyên nhân để giá heo tăng cao, nhưng chủ yếu là do nguồn cung - theo nhận định của ông Ngô Cao Cường - Giám đốc tài chính của CTCP Nông nghiệp BAF. Ông Cường cho rằng, thống kê ảnh hưởng từ dịch tả heo châu Phi (ASF) giai đoạn trước có thể lên tới cả triệu con heo ngoài thị trường. Dịch bệnh nguy hiểm, nông dân bán sớm để chạy dịch, kéo giá heo đi xuống, nhưng lại không đủ tiền để tái đàn khi giá tăng. Hơn thế nữa, VCBS thống kê tổng lượng heo giống nhập về trong quý 1 chỉ khoảng 565 con trong quý 1, thấp hơn cùng kỳ 82%; từ đó dẫn đến nguồn cung thiếu hụt, còn giá heo thì bật tăng.

Giá heo tăng cao dường như đã trở thành động lực để kéo thành quả của nhóm doanh nghiệp chăn nuôi heo đi lên. Đa số nhóm này đã đạt được kết quả khả quan trong quý 1/2024 - người tăng lãi mạnh, kẻ giảm được lỗ so với cùng kỳ.

|

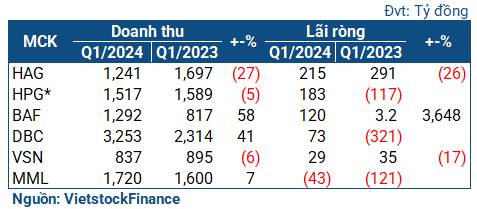

Kết quả kinh doanh của nhóm doanh nghiệp chăn nuôi heo trong quý 1/2024

*Kết quả mảng nông nghiệp của HPG

|

Dẫn đầu về mức tăng trưởng phải kể đến doanh nghiệp “heo ăn chay” BAF. Trong quý 1, BAF đạt 1.3 ngàn tỷ đồng doanh thu, hơn cùng kỳ 58%; lãi ròng 120 tỷ đồng, gấp hơn 37 lần cùng kỳ, cũng là khoản lợi nhuận cao thứ 2 lịch sử kể từ khi lên sàn vào năm 2021.

Một phần nguyên nhân giúp BAF tăng mạnh lợi nhuận là nhờ khoản thu từ việc bán tài sản cố định (lô đất tại Mai Chí Thọ). Tuy vậy, không thể phủ nhận việc giá heo tăng đã giúp Doanh nghiệp có được kết quả tốt. Ngoài ra, BAF cũng được hưởng lợi từ việc giá nguyên liệu thức ăn chăn nuôi đầu vào giảm mạnh (10-20% so với cùng kỳ). Biên lợi nhuận gộp vì thế được cải thiện từ 5% lên 13%, trong đó biên lãi gộp của mảng chăn nuôi là 29%.

| BAF đang bước vào đà phục hồi nhờ nền tảng tốt | ||

Mảng nông nghiệp của HPG cũng ghi nhận mức tăng trưởng mạnh. Dù doanh thu lùi nhẹ (5%, còn hơn 1.5 ngàn tỷ đồng), mảng này mang lại cho HPG 183 tỷ đồng lợi nhuận sau thuế (cùng kỳ lỗ 117 tỷ đồng).

“Trùm chăn nuôi” Dabaco (DBC) cũng có quý “khải hoàn” khi lãi ròng 73 tỷ đồng (cùng kỳ lỗ tới 321 tỷ đồng). Biên lợi nhuận gộp đạt 11%. Nguyên nhân được lý giải cũng do giá heo tăng ổn định và được hưởng lợi từ giá nguyên liệu sản xuất thức ăn chăn nuôi đi xuống.

| DBC cũng báo tăng lãi trong quý 1 nhờ giá heo tăng ổn định | ||

Dù không thể có lời, Masan Meatlife (MML) đã giảm được lỗ so với cùng kỳ (lỗ 43 tỷ đồng so với 121 tỷ đồng cùng kỳ), chủ yếu nhờ doanh thu từ mảng thịt ủ mát và mảng trang trại gia tăng, cũng như kiểm soát tốt hơn về chi phí.

Chỉ HAG của “bầu Đức” và Vissan (VSN) là 2 cái tên đi lùi trong quý 1. Cụ thể, HAG đi lùi 26%, lãi ròng 215 tỷ đồng. Đáng chú ý, doanh thu từ mảng bán heo so với cùng kỳ giảm gần 1/2, ghi nhận 292 tỷ đồng.

Với VSN, do hoạt động là kinh doanh và chế biến thịt, việc giá heo hơi đầu vào tăng cao đã làm giảm lợi nhuận của Doanh nghiệp. Kết thúc quý 1, VSN lãi ròng chỉ 29 tỷ đồng, đi lùi 17%.

Giá heo khó giảm, các quý sau hứa hẹn bùng nổ

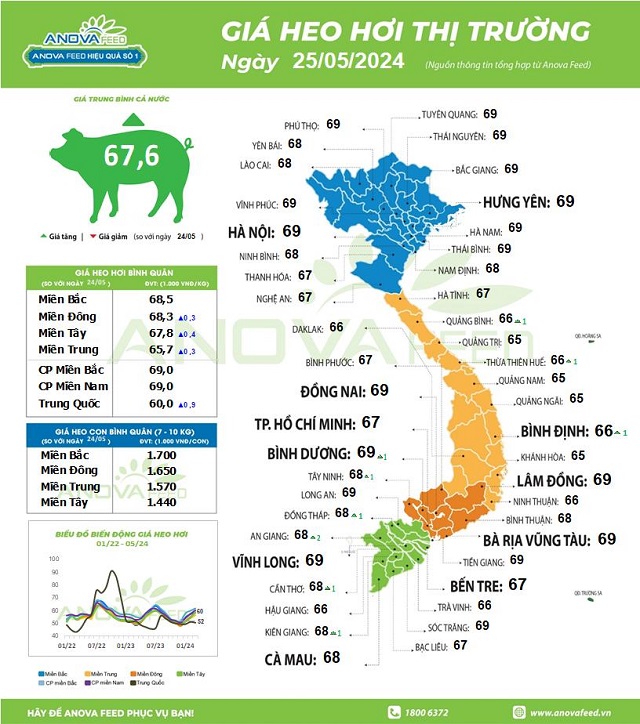

Cập nhật tại ngày 25/05, giá heo hơi trung bình cả nước dừng ở mức 67,600 đồng/kg, nơi cao nhất lên tới 69,000 đồng, tăng gần 44% so với đầu năm.

Nguồn: AnovaFeed

|

Theo ông Ngô Cao Cường - CFO của BAF, việc nguồn cung thu hẹp vì dịch ASF sẽ giữ cho giá heo tiếp tục neo cao. “Giá heo phải có dư cung thì mới giảm, nhưng giờ cũng không có heo giống hay heo cai sữa để tái đàn, nên giá cũng khó giảm được” - ông Cường nhận định tại buổi trao đổi với nhà đầu tư gần đây.

Do vậy, ông dự báo giá heo trong quý 2 có thể chạm mức 70,000 đồng/kg và sẽ được duy trì suốt cả năm. Cuối năm có thể giảm xuống 67,000 - 68,000 đồng/kg, nhưng thời điểm cận tết Nguyên đán sẽ tăng lại lên 70,000 đồng/kg.

Mức giá này, nếu xảy ra, cộng thêm xu hướng giảm giá nguyên liệu thức ăn sẽ cho phép các doanh nghiệp chăn nuôi heo nới rộng biên lợi nhuận, qua đó hứa hẹn đạt kết quả bùng nổ trong quý 2 và thậm chí là suốt cả năm.

Thống kê từ VCBS cũng cho thấy nguồn cung heo ở phía Bắc không còn nhiều, tồn kho heo biểu to gần như không còn, trong khi mặt bằng giá heo các miền ngang nhau, dẫn đến lưu chuyển heo trong nước yếu ớt. Cùng với đó, lượng heo từ Thái Lan và Campuchia (do nước ngày đang trong kỳ nghỉ lễ) chưa lưu chuyển nhiều, còn chênh lệch giá heo miền Bắc Việt Nam và phía Nam Trung Quốc ở mức thấp nên lưu chuyển lượng heo giữa 2 nước đang đóng băng.

Đáng chú ý là mức chênh lệch giá heo giữa Việt Nam và Thái Lan đang ở mức 20,000 đồng/kg. Dù mức giá rất hấp dẫn, VCBS dự báo heo Thái Lan chưa thể nhập về Việt Nam nhiều, do các cửa khẩu đang siết chặt vì dịch nhiệt thán gia súc ở Thái Lan; chi phí bao biên lớn và mức chênh đang dần thu hẹp khiến thương lái cảm thấy không còn hấp dẫn.

Về trung và dài hạn, xu hướng cũng đang ủng hộ nhóm chăn nuôi công nghiệp. Luật chăn nuôi mới đi vào thực hiện từ ngày 1/1/2025 sẽ khiến các trang trại nhỏ lẻ chưa đạt tiêu chuẩn (có thể lên tới hàng vạn) phải đóng cửa, nghĩa là nguồn cung sẽ giảm mạnh. Nhóm chăn nuôi công nghiệp đã đầu tư bài bản sẽ có lợi, khi chăn nuôi nhỏ lẻ - nhóm đang chiếm phần lớn thị trường - dần thu hẹp.

Tiền lại chuẩn bị về với cổ đông HTG

14/06 12:00