Triển vọng và thách thức cho nền kinh tế trong nửa cuối năm

Triển vọng và thách thức cho nền kinh tế trong nửa cuối năm

Nửa cuối năm nay, các yếu tố có thể hỗ trợ nền kinh tế tiếp tục tăng trưởng như vốn FDI, đầu tư công hay tăng trưởng bán lẻ. Tuy nhiên, vẫn còn nhiều thách thức sẽ phải đối mặt.

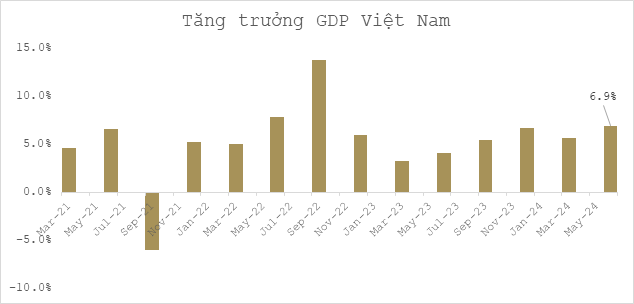

Tăng trưởng quý 2 vượt nhiều dự báo

Phải đối mặt với nhiều khó khăn thách thức từ bên ngoài như xung đột địa chính trị tại Trung Đông, Biển Đỏ, Nga - Ukraine, kinh tế Việt Nam trong 2 quý đầu năm vẫn ghi nhận mức tăng trưởng mạnh, với GDP quý 2/2024 đạt mức 6.93%, cao hơn nhiều so với mức dự báo của các tổ chức lớn (chỉ dự báo tăng trưởng quanh mức 6%).

Nguồn: GSO

|

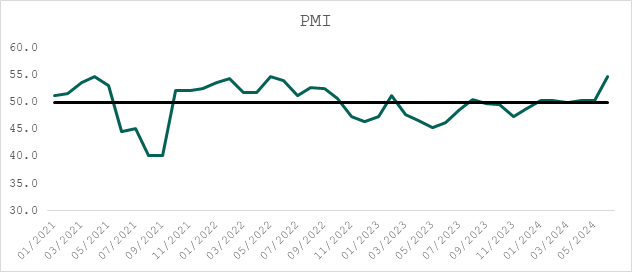

Các động lực cho tăng trưởng như PMI, FDI, bán lẻ,… đều có dấu hiệu hồi phục tích cực

Chỉ số nhà quản trị mua hàng (PMI) ngành sản xuất của Việt Nam đã tăng mạnh lên 54.7 điểm trong tháng 6, so với mức 50.3 điểm của tháng 5, cho thấy sức khỏe ngành sản xuất cải thiện tháng thứ ba liên tiếp, đồng thời cho thấy các điều kiện kinh doanh đã mạnh lên đáng kể. Tăng trưởng trong ngành sản xuất đã gia tăng mạnh vào cuối quý 2. Do vậy, chỉ số sản xuất công nghiệp (IIP) tháng 6/2024 mặc dù ước tính tăng nhẹ so với tháng trước (ước tăng 0.7%) nhưng so với cùng kỳ năm trước tăng tới 10.9%.

Nguồn: GSO

|

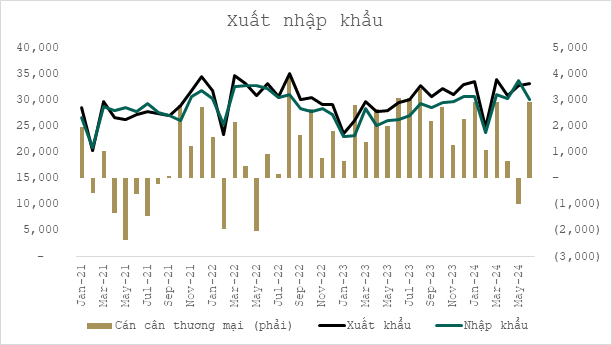

Trong tháng 6/2024, sự phục hồi của các đối tác lớn là Mỹ và EU giúp cho xuất khẩu của Việt Nam tăng trưởng 12.4%, kim ngạch xuất khẩu hàng hóa nửa đầu năm ước đạt 190 tỷ USD, tăng 14.5%. Trong khi đó, nhập khẩu tháng 6/2024 tăng 14.4%, chủ yếu là nhập khẩu các mặt hàng phục vụ sản xuất như máy móc thiết bị, nguyên vật liệu. Tính chung 6 tháng đầu năm 2024, kim ngạch nhập khẩu hàng hóa ước đạt 178.45 tỷ USD, tăng 17%.

Nguồn: GSO

|

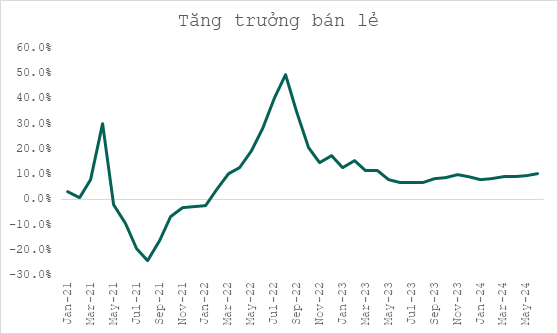

6 tháng đầu năm 2024, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt trên 3 triệu tỷ đồng, tăng 8.6% so cùng kỳ.

Nguồn: GSO

|

Đáng chú ý, trong 6 tháng đầu năm nay (tính đến ngày 20/6/2024), Việt Nam thu hút được 15.19 tỷ USD vốn đầu tư nước ngoài, tăng 13.1% so với cùng kỳ năm 2023. Đây là kết quả khá tích cực, nếu nhìn lại mức sụt giảm 4.3% của kỳ 6 tháng năm 2023 so với cùng kỳ năm 2022.

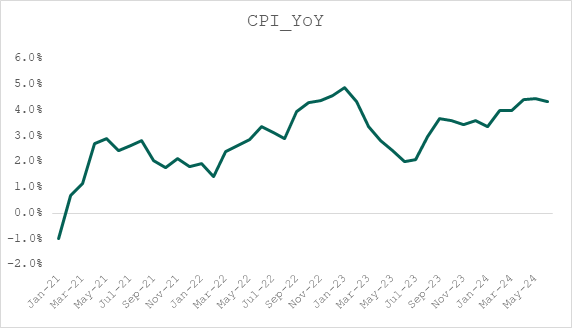

CPI tháng 6/2024 tăng 4.34% so cùng kỳ. Bình quân 6 tháng đầu năm 2024, CPI tăng 4.08%.

Nguồn: GSO

|

Triển vọng kinh tế nửa cuối năm 2024

Những khó khăn mà nền kinh tế Việt Nam phải đương đầu vẫn còn khá nhiều trong nửa cuối năm nay. Chính phủ đặt mục tiêu, cả năm 2024, GDP Việt Nam tăng trưởng khoảng 6-6.5%. Hay ngân hàng UOB cũng dự báo GDP Việt Nam sẽ tăng 6% trong cả năm 2024. Có nhiều lý do để lạc quan với kinh tế Việt Nam trong nửa cuối năm.

Thứ nhất, FDI tiếp đà phục hồi. Sự trở lại của vốn FDI đăng ký trong tháng 6/2024 cho thấy nhà đầu tư nước ngoài vẫn chọn Việt Nam là điểm đến đầu tư. Thêm vào đó, những xung đột thương mại gần đây giữa Trung Quốc và EU, và gia tăng căng thẳng thương mại giữa Trung Quốc và Mỹ có thể làm xu hướng “Trung Quốc + 1” tiếp tục tăng mạnh. Việt Nam được coi là đất nước hưởng lợi mạnh từ xu hướng này nhờ nhiều hiệp định FTA đã ký.

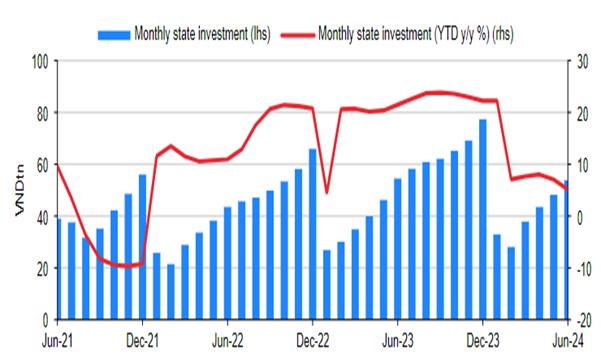

Thứ hai, đầu tư công kỳ vọng phục hồi mạnh. Mặc dù đầu tư công trong nửa đầu năm nay chỉ tăng 3.5% so cùng kỳ và chỉ mới thực hiện 28% kế hoạch cả năm nhưng kỳ vọng tiến độ giải ngân vốn đầu tư công sẽ tăng mạnh trong nửa cuối năm, qua đó giúp GDP tiếp đà tăng trưởng.

Nguồn: GSO

|

Thứ ba, tăng trưởng bán lẻ cao hơn nhờ các chính sách mới đi vào hiệu lực. Từ 1/7/2024, hai chính sách quan trọng tác động tới nhu cầu tiêu dùng hàng hóa trong nước: Tăng lương cơ bản 30% và giảm 2% thuế VAT từ 10% xuống 8%. Nhìn chung, nửa đầu năm tăng trưởng bán lẻ tốt nhưng vẫn thấp hơn so với cùng kỳ. Những chính sách mới đi vào hiệu lực kỳ vọng sẽ đẩy tăng trưởng bán lẻ lên mức khoảng 11-13% trong nửa cuối năm nay.

Những thách thức phải đối mặt

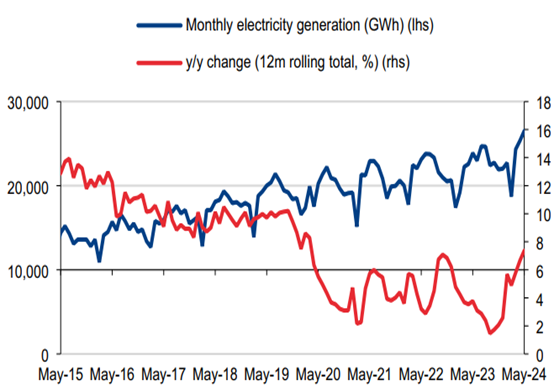

Đầu tiên là rủi ro thiếu hụt nguồn cung ứng điện năng, đặc biệt tại khu vực phía Bắc. Trong các tháng cuối năm 2023, thiếu hụt nguồn điện, đặc biệt tại các tỉnh phía Bắc, đã làm ảnh hưởng lớn tới sản xuất của các doanh nghiệp và khu công nghiệp; nhiều công ty trong các khu công nghiệp tại Quảng Ninh, Bắc Giang đã phải ngừng sản xuất.

Để giải quyết những vấn đề này, đường dây điện mạch 3 nối từ Quảng Bình tới Hưng Yên, tăng khả năng truyền tải từ khu vực miền Trung ra miền Bắc từ 2,000 MW lên 5,000 MW sẽ giúp miền Bắc đáp ứng kịp thời nhu cầu điện năng tăng cao, phục vụ sản xuất trong quý 2 cuối năm. Hiện tại, tiến độ xây dựng đường dây truyền tải điện này đang diễn ra vượt xa tiến độ và kỳ vọng sẽ đưa vào vận hành từ giữa quý 3/2024. Rủi ro thiếu hụt điện có thể còn hiện hữu, nhưng sẽ giảm đi đáng kể trong giai đoạn nửa cuối năm 2024.

Nguồn: CEIC

|

Thêm vào đó, tỷ giá USD/VND vẫn còn nhiều áp lực. Áp lực tỷ giá không chỉ là vấn đề của riêng Việt Nam trong giai đoạn hiện tại mà còn là của nhiều nước như Nhật Bản, Trung Quốc và đặc biệt là các nước đang phát triển. Chênh lệch trong chính sách điều hành lãi suất của Việt Nam (nới lỏng) và của Mỹ (thắt chặt) được cho là nguyên nhân chính của xu hướng này. Tính từ đầu năm, USD/VND giảm khoảng gần 5%, vẫn thấp hơn các nước trong khu vực như Nhật Bản, Hàn Quốc, Indonesia,…

Trong giai đoạn đầu của nửa cuối năm 2024, tỷ giá được coi vẫn có rủi ro lớn tới thị trường tài chính trong nước. Fed được dự báo chỉ cắt giảm lãi suất sớm nhất là tháng 9/2024, làm cho chỉ số DXY có thể vẫn duy trì ở nền cao, tạo áp lực lên VND trong nước. Trong khi đó, nguồn cầu USD trong nước vẫn cao do nhu cầu nhập khẩu hàng hóa và dự trữ ngoại hối không còn dồi dào. Tỷ giá USD/VND nếu vượt 26,000 đồng sẽ tạo rủi ro lớn tới Việt Nam.