Tác động của Thông tư 12 đến tăng trưởng tín dụng

Tác động của Thông tư 12 đến tăng trưởng tín dụng

Ngân hàng Nhà nước đã ban hành quy định, theo đó các khoản vay tiêu dùng không quá 100 triệu đồng không cần lập phương án sử dụng vốn khả thi. Quy định này được kỳ vọng sẽ tạo động lực cho tăng trưởng tín dụng trong nửa cuối năm 2024, đồng thời giúp kiểm soát và giảm thiểu tín dụng đen trong bối cảnh sức cầu tín dụng từ khu vực hộ gia đình vẫn đang yếu trong thời gian qua.

Chỉ trong vòng một tháng rưỡi cuối quí 1 năm nay, dư nợ tín dụng đã kịp tăng trở lại 1,9%, tương ứng với mức tăng tuyệt đối gần 258.000 tỉ đồng.Ảnh: LÊ VŨ |

Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 12/2024 sửa đổi, bổ sung một số quy định của Thông tư 39 về hoạt động cho vay. Theo Thông tư 12, các khoản cho vay tiêu dùng dưới 100 triệu đồng không cần phương án sử dụng vốn khả thi, giúp ngân hàng dễ dàng tiếp cận và hỗ trợ khách hàng hơn. Tiêu dùng đóng vai trò là động lực tăng trưởng kinh tế của Việt Nam trong suốt một thập niên qua. Thị trường trong nước giúp cho các doanh nghiệp có một nguồn hậu thuẫn lớn để thực hiện các hoạt động đầu tư mở rộng và giảm sự phụ thuộc vào thị trường bên ngoài. Tuy nhiên, mức tăng trưởng chi tiêu dùng đã chậm lại trong hai năm qua đã tác động trực tiếp và gián tiếp đến xu hướng tăng trưởng tín dụng. Chính sách tiền tệ đã được nới lỏng liên tục trong thời gian qua, nhưng tín dụng khu vực gia đình vẫn chưa phục hồi.

Tăng trưởng tín dụng tiêu dùng sẽ giúp phục hồi động lực tăng trưởng kinh tế

Kinh tế quí 2-2024 gây nhiều bất ngờ với phần lớn các tổ chức khi đạt mức tăng trưởng 6,93%, và đạt 6,42% sáu tháng đầu năm 2024. Kết quả ấn tượng này chủ yếu nhờ vào đầu tư tư nhân và FDI, với mức tăng của ngành công nghiệp lên đến 7,4% trong nửa đầu năm 2024. Việc thúc đẩy phía sản xuất giúp hồi phục kinh tế, tuy nhiên, câu chuyện mấu chốt trong nửa cuối năm vẫn nằm ở hoạt động tiêu dùng. Sức mua cần phải tăng tương ứng để tiêu thụ lượng sản phẩm của doanh nghiệp sản xuất, từ đó tăng trưởng kinh tế mới bền vững. Trong năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 10,2% so với cùng kỳ năm trước, đến nửa đầu năm nay chỉ còn tăng 8,6% so với cùng kỳ năm trước (cùng kỳ năm 2023 tăng 11,3%), nếu loại trừ yếu tố giá thì tăng 5,7% (cùng kỳ năm 2023 tăng 8,8%). Khi xem xét các giai đoạn trước, nhất là các giai đoạn trước dịch Covid-19, con số này cần đạt được trong khoảng 10-12% để có mức tăng trưởng kinh tế 6-7%.

|

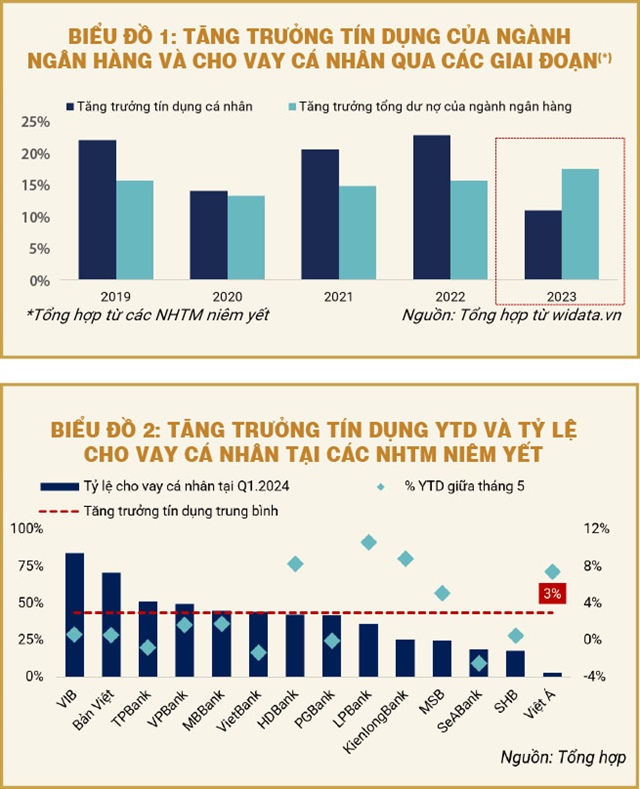

Thống kê từ báo cáo tài chính của các ngân hàng thương mại niêm yết trong năm năm gần nhất, tăng trưởng tín dụng cá nhân luôn vượt trội hơn mức trung bình của toàn ngành. Để đạt được mức tăng tín dụng khoảng 15% thì tín dụng cá nhân cũng phải đạt được mức tăng 20-25%. Năm 2023 là năm đầu tiên đánh dấu mức tăng trưởng tín dụng cá nhân lại thấp hơn hẳn mức tăng trưởng tín dụng chung của ngành ngân hàng, khi chỉ đạt khoảng 10%. Động lực tín dụng năm 2023 chủ yếu dựa vào nhóm các doanh nghiệp, và xu hướng này vẫn tiếp diễn trong năm 2024. Dựa trên số liệu cập nhật đến tháng 5-2024 của NHNN, tăng trưởng tín dụng của nhóm ngành công nghiệp đạt 5,6%, trong khi các hoạt động dịch vụ khác chỉ là 3,07% so với mức tăng trưởng tín dụng trong nền kinh tế là 3,43%.

Cho vay tiêu dùng sẽ được chú trọng đẩy mạnh trong giai đoạn cuối năm 2024. Theo thống kê từ NHNN, lãi suất cho vay tiếp tục giữ ở vùng thấp, ở mức 7,3-9,5%/năm so với mức 8-10,1%/năm vào cuối năm 2023. Đối với lĩnh vực vay tiêu dùng, mặt bằng lãi suất cho vay mua nhà để ở của nhiều ngân hàng đã xuống mức thấp nhất từ trước đến nay, dao động từ 9-13%/năm. Mặt khác, dù ngân hàng có những chính sách ưu đãi về lãi suất, các khách hàng là người lao động có thu nhập trung bình thấp, không có tài sản thế chấp và chưa có lịch sử tín dụng khó tiếp cận được các khoản vay này. Hay người dân tại vùng sâu, vùng xa chưa được tiếp cận đầy đủ thông tin, trở thành đối tượng cho các bên cho vay nặng lãi, tín dụng đen núp bóng trá hình…

Trong bối cảnh đó, Thông tư 12 đóng vai trò vừa là một gói tín dụng, vừa là một khoản hỗ trợ khó khăn về tài chính cho các hộ gia đình. Quy định mới này có nhiều ý nghĩa khơi thông tín dụng trong bối cảnh tăng trưởng kinh tế đang cần thêm động lực từ tiêu dùng. Quy định này được kỳ vọng sẽ kích thích mạnh mẽ hoạt động cho vay bán lẻ – đặc biệt là các khoản cho vay phục vụ đời sống, tiêu dùng. Ngoài ra, hỗ trợ tăng trưởng tín dụng cá nhân sẽ giúp cân bằng động lực tăng trưởng và đảm bảo sự bền vững hơn so với tập trung vào các doanh nghiệp như trong hai năm qua.

Quy định giúp hỗ trợ tăng trưởng kinh doanh của nhóm ngân hàng chuyên cho vay cá nhân

Tình hình tín dụng tiêu dùng còn nhiều khó khăn còn phản ánh trên kết quả hoạt động của ngân hàng. Trong đó, các ngân hàng bị ảnh hưởng nhiều trong năm qua và tăng trưởng tín dụng tiêu dùng thấp là những ngân hàng có tỷ lệ cho vay cá nhân cao với các món vay giá trị nhỏ. Dựa trên biểu đồ tăng trưởng tín dụng giữa tháng 5-2024 của các ngân hàng niêm yết, Vietcombank với quy mô dư nợ đứng thứ 3 trong ngành và cũng là ngân hàng chuyên cho vay bán lẻ với quy mô lớn. Vietcombank cho biết, tính đến hết ngày 17-6, tăng trưởng tín dụng của ngân hàng này mới đạt 2,1%, và dự kiến đến hết tháng 6 thì mức tăng trưởng đạt 4,3%. Những ngân hàng định hướng cho vay bán lẻ khác như ACB, VIB, hay Sacombank cũng có mức tăng trưởng rất thấp trước sức cầu yếu từ khu vực gia đình.

|

Để tháo gỡ các nút thắt tăng trưởng tín dụng tiêu dùng tại các ngân hàng, Thông tư 12 mang hàm ý nới lỏng các điều kiện cho vay hơn, từ đó tạo điều kiện thuận lợi cho các cá nhân tiếp cận các khoản vay. |

So với mức tăng trưởng của các ngân hàng có tỷ trọng cho vay các doanh nghiệp bất động sản và xây dựng cao như LPB (10,6%), Techcombank (9,94%), và HDBank (8,28%), phần lớn các ngân hàng có tỷ trọng cho vay cá nhân cao đều cho thấy mức tăng trưởng kém.

Dựa trên phân loại dư nợ theo đối tượng mà các ngân hàng công bố tại quí 1, VIB và TPBank là các ngân hàng tư nhân lớn có tỷ trọng cho vay cá nhân thuộc nhóm cao nhất ngành. Tuy nhiên, so với đỉnh điểm cho vay tiêu dùng tốt trong năm 2022 với tỷ lệ dư nợ cá nhân/tổng dư nợ của ngành ngân hàng đạt hơn 47,1%, thì tỷ trọng cho vay cá nhân của VIB và TPBank cho thấy sự thu hẹp đáng kể.

Cụ thể, VIB có tỷ trọng cho vay cá nhân giảm từ 90% cuối năm 2022 xuống 84% tại quí 1-2024, con số của TPBank giảm tương ứng từ 58,3% xuống 51%. Động lực tăng trưởng tín dụng tiêu dùng thấp khiến tăng trưởng dư nợ của hai ngân hàng này bị ảnh hưởng đáng kể. Đây cũng là hai ngân hàng có mức tăng trưởng thấp nhất nhóm chuyên cho vay cá nhân, khi VIB tăng trưởng chưa đến 1% còn TPBank vẫn tăng trưởng âm.

Như vậy, để tháo gỡ các nút thắt tăng trưởng tín dụng tiêu dùng tại các ngân hàng, Thông tư 12 mang hàm ý nới lỏng các điều kiện cho vay hơn, từ đó tạo điều kiện thuận lợi cho các cá nhân tiếp cận các khoản vay. Về phía ngân hàng, việc nới lỏng điều kiện cho các khoản vay cá nhân giúp mở rộng đối tượng cho vay tiêu dùng, vốn là khách hàng của các công ty tài chính tiêu dùng trước đây.

Lê Hoài Ân - Nguyễn Thị Ngọc An