Vì sao nhiều doanh nghiệp bảo hiểm “chuộng” gửi tiết kiệm kỳ hạn ngắn?

Vì sao nhiều doanh nghiệp bảo hiểm “chuộng” gửi tiết kiệm kỳ hạn ngắn?

Mặc dù gửi tiết kiệm kỳ hạn ngắn được hưởng lãi suất thấp hơn gửi kỳ hạn dài, nhiều doanh nghiệp bảo hiểm lại có xu hướng chuyển dịch tiền gửi từ kỳ hạn dài sang ngắn. Vậy đằng sau động thái này là gì?

Gửi kỳ hạn dài hay ngắn mới tốt?

Các khoản tiền gửi kỳ hạn dài cung cấp nguồn vốn ổn định để ngân hàng cho vay dài hạn, có mức sinh lời cao hơn (cho vay dài hạn rủi ro nhiều hơn cho vay ngắn hạn nên rủi ro càng lớn, lãi suất cho vay càng cao). Do đó, họ thường khuyến khích người gửi tiền chọn kỳ hạn dài bằng cách đưa ra mức lãi suất cao hơn kỳ hạn ngắn, để bù đắp cho rủi ro về lạm phát, lãi suất thị trường thay đổi và sự không chắc chắn trong dài hạn. Người gửi tiền chấp nhận “khóa tiền” của mình thời gian dài hơn, nên họ cần được bù đắp bằng lãi suất cao hơn.

Đứng ở góc nhìn ngân hàng, nếu dự đoán lãi suất sẽ tăng, họ có thể duy trì lãi suất thấp hơn cho kỳ hạn ngắn và cao hơn cho kỳ hạn dài để đảm bảo không phải huy động vốn với lãi suất cao hơn trong tương lai.

Do đặc thù bán các sản phẩm bảo hiểm có thời hạn ngắn nên danh mục đầu tư của các công ty bảo hiểm phi nhân thọ thường tập trung chủ yếu vào tiền gửi và trái phiếu, chiếm khoảng hơn 80%; còn lại là cổ phiếu, bất động sản...

Bên cạnh mảng chính là bảo hiểm, lợi nhuận hoạt động tài chính có thể tác động mạnh lên lợi nhuận sau thuế của doanh nghiệp bảo hiểm, bởi họ sở hữu lượng lớn tiền mặt. Do vậy, ngành này khá nhạy cảm với các quyết định điều chỉnh lãi suất huy động của ngân hàng.

Nguồn: VietstockFinance

|

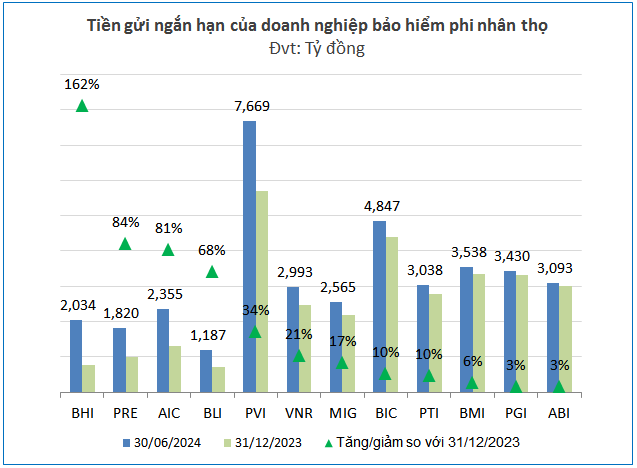

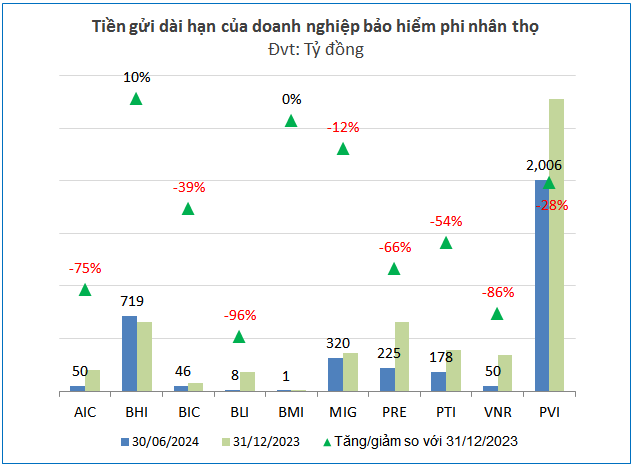

Trong nửa đầu năm 2024, các doanh nghiệp bảo hiểm phi nhân thọ có xu hướng đẩy mạnh chuyển dịch tiền gửi kỳ hạn dài (kỳ hạn còn lại trên 12 tháng kể từ thời điểm báo cáo) sang kỳ hạn ngắn (kỳ hạn gốc trên 3 tháng và thời hạn đáo hạn còn lại dưới 12 tháng kể từ thời điểm báo cáo).

Nguồn: VietstockFinance

|

Đơn cử, Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BHI) có tốc độ tăng trưởng tiền gửi ngắn hạn mạnh nhất - gấp 2.6 lần đầu năm, từ 775 tỷ đồng lên 2,034 tỷ đồng (tức tiền gửi tăng thêm 1,259 tỷ đồng). Mặt khác, tiền gửi kỳ hạn dài chỉ tăng 10% so với đầu năm, tương đương tăng thêm 64 tỷ đồng.

BHI cho hay, họ được hưởng lãi suất tiền gửi kỳ hạn ngắn (6 tháng) là 3.2%/năm, không chênh lệch đáng kể so với mức 4%/năm của tiền gửi kỳ hạn dài (trên 12 tháng).

“Ông lớn” ngành bảo hiểm - CTCP PVI (PVI) cũng tăng thêm 1,965 tỷ đồng tiền gửi kỳ hạn ngắn, tỷ lệ tăng tương ứng 34% so với đầu năm, lên 7,669 tỷ đồng. Trái lại, PVI giảm 768 tỷ đồng tiền gửi kỳ hạn dài, tỷ lệ giảm 28%, xuống còn 2,006 tỷ đồng.

Lý giải về động thái trên của các doanh nghiệp bảo hiểm, một chuyên viên có hơn 7 năm kinh nghiệm trong lĩnh vực quan hệ khách hàng cá nhân tại một ngân hàng “Big4” chia sẻ: “Lãi suất tiền gửi kỳ hạn dưới 1 năm đã tăng sát mức lãi suất tiền gửi kỳ hạn trên 1 năm. Dự kiến sắp tới lãi suất sẽ tăng, nên doanh nghiệp bảo hiểm chuyển dịch sang tiền gửi dưới 1 năm để khi lãi suất tăng lên, họ sẽ điều chỉnh kỳ hạn gửi linh hoạt hơn so với việc gửi kỳ hạn dài và bị động dòng tiền”.

Kỳ vọng lãi suất huy động tăng 10-30 điểm cơ bản trong quý 4/2024

Theo đánh giá của Tổng CTCP Tái Bảo hiểm Quốc gia Việt Nam (VNR), với mục tiêu đẩy mạnh tăng trưởng tín dụng 6 tháng cuối năm đạt 15% (từ mức 4.45%) sẽ làm tăng nhu cầu huy động vốn đến cuối năm của ngân hàng. Nếu không có những biến động mạnh, dự báo lãi suất sẽ tiếp tục có xu hướng tăng đến cuối năm 2024, tuy nhiên tốc độ tăng sẽ chậm lại, có thể phân hóa và cạnh tranh giữa các ngân hàng, tùy theo khả năng xử lý nợ xấu và tăng trưởng tín dụng.

Tại báo cáo đánh giá triển vọng kinh tế Việt Nam trong quý cuối năm 2024, Chứng khoán KB Việt Nam (KBSV) dự báo: Cục Dự trữ Liên bang Mỹ (Fed) có thể thêm 2 đợt cắt giảm lãi suất vào tháng 11, 12 tới đây. Trong khi nguồn cung ngoại tệ dồi dào hơn về cuối năm, tỷ giá sẽ có xu hướng hạ nhiệt và chủ đạo vào quý 4/2024, dù áp lực có thể vẫn xuất hiện ở một vài thời điểm đầu quý. Theo đó, NHNN có thêm dư địa để cung cấp thanh khoản cho hệ thống ngân hàng và kiểm soát mặt bằng lãi suất thị trường 2 (thị trường liên ngân hàng) ở mức nền thấp hơn so với quý 2, quý 3.

Dựa trên cơ sở này, KBSV dự đoán: mặt bằng lãi suất huy động trong quý 4 sẽ duy trì ở mức hiện tại, tăng nhẹ thêm 30 điểm cơ bản, tùy từng ngân hàng. Các yếu tố trọng yếu tác động tới mặt bằng lãi suất huy động bao gồm:

Cân đối giữa tăng trưởng tín dụng và tăng trưởng huy động: Các ngân hàng sẽ đẩy mạnh huy động để đáp ứng nhu cầu tín dụng thường tăng tốc vào quý 4 hàng năm (hiện tại đã đạt 60% kế hoạch năm). Cơ sở để hoàn thành mục tiêu tăng trưởng 15% gồm (1) Kim ngạch xuất nhập khẩu khả quan, cho thấy đà tiếp tục hồi phục của ngành sản xuất - xuất nhập khẩu; (2) thị trường bất động sản gia tăng nguồn cung trong giai đoạn cuối năm; (3) vừa qua NHNN cũng xem xét cấp thêm hạn mức cho một số ngân hàng có tốc độ giải ngân tín dụng tốt (dự kiến tăng thêm 2-2.5%, tùy ngân hàng).

Chuyên gia KBSV không cho rằng lãi suất huy động sẽ tăng mạnh, do yếu tố tỷ giá đã bớt rủi ro hơn, qua đó NHNN không cần phải áp dụng các chính sách tiền tệ quyết liệt để bảo vệ đồng nội tệ như giai đoạn quý 2, đầu quý 3.

Trên thực tế, thanh khoản hệ thống được hỗ trợ tích cực trong thời gian gần đây thông qua động thái hạ lãi suất trên thị trường mở (OMO) và bơm ròng qua thị trường mở, cho thấy chính sách điều hành linh hoạt của NHNN. Do vậy, mặt bằng lãi suất liên ngân hàng sẽ ở mức thấp hơn, tạo cơ chế dẫn truyền thanh khoản dồi dào hơn và giảm áp lực tăng lãi suất trên thị trường 1 (ngân hàng thương mại và dân cư).

Dự báo mức độ tăng lãi suất huy động với từng nhóm ngân hàng, chuyên gia KBSV cho biết, nhóm quốc doanh chưa có đợt tăng lãi suất nào từ đầu năm đến nay, nhờ nguồn tiền gửi Kho bạc Nhà nước (tăng mạnh trong quý 2/2024) đã giúp hỗ trợ thanh khoản. Tuy nhiên, hiện tại tỷ lệ LDR (tỷ lệ dư nợ cho vay trên vốn huy động) của BID hay CTG đã gần ngưỡng 85% và theo quy định mới trong Thông tư 26/2022/TT-NHNN, kể từ ngày 1/1/2025, 80% tiền gửi Kho bạc Nhà nước sẽ không được bao gồm trong phần tiền gửi để tính LDR (quy định cũ là 60%). Từ đó, các NHTM vốn nhà nước có thể sẽ tăng huy động khách hàng vào cuối năm nay hoặc đầu năm 2025 để duy trì tỷ lệ LDR theo đúng quy định.

Đối với nhóm NHTM tư nhân, lãi suất huy động kỳ hạn 12 tháng đã tăng 45-65 điểm cơ bản từ đáy trong bối cảnh lãi suất liên ngân hàng duy trì ở mức cao trong thời gian dài. Hiện nay, với kỳ vọng lãi suất liên ngân hàng được tái định vị ở mặt bằng thấp hơn (giảm thêm 50-100 điểm cơ bản), KBSV cho rằng, các ngân hàng tư nhân sẽ tái gia tăng tỷ trọng huy động từ thị trường 2, từ đó áp lực huy động từ thị trường 1 được giảm bớt. Dự kiến lãi suất huy động sẽ tăng thêm 10-30 điểm cơ bản trong quý 4, ngân hàng tư nhân quy mô nhỏ sẽ có mức tăng lớn hơn.