Làm thế nào để hạn chế rủi ro từ hoạt động repo cổ phiếu?

Làm thế nào để hạn chế rủi ro từ hoạt động repo cổ phiếu?

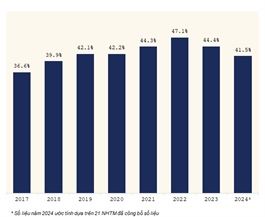

Hiện tại, dư nợ cho vay margin đã lên đến hơn 232 ngàn tỷ đồng vào cuối quý 3, trong đó chủ yếu từ các doanh nghiệp chứ không phải các nhà đầu tư cá nhân. Điều này xuất phát từ việc khó tiếp cận vốn từ ngân hàng, các doanh nghiệp trên sàn đang đua đẩy mạnh đi vay bằng repo (cầm cố) cổ phiếu tại các công ty chứng khoán.

Việc phát triển dự nợ bằng cho vay repo, dù đã gây ra nhiều rủi ro trong quá khứ; nhưng cũng là điều đáng... mừng, vì đó là minh chứng cho một thị trường cổ phiếu đang ngày một trưởng thành. Số lượng doanh nghiệp niêm yết càng nhiều, ngày càng có nhiều công ty tốt niêm yết trên sàn, thanh khoản lên đến hàng trăm triệu cổ phiếu với nhiều phiên có giá trị giao dịch tỷ đô.

Để so sánh, nhìn trên góc độ rủi ro, việc các ngân hàng cho vay cầm cố bằng bất động sản cũng chưa hẳn là đã ít rủi ro hơn việc cho vay cầm cố bằng cổ phiếu. Đã có những trường hợp, tài sản cầm cố là bất động sản giảm giá xuống thấp hơn cả giá trị vay, nhất là bất động sản ở những thị trường đầu cơ cao như ở các tỉnh. Rủi ro còn lớn hơn khi một số bất động sản không thể có thanh khoản. Đây lại là lợi thế của cổ phiếu.

Các chuyên gia ngân hàng đã đưa ra nhiều ý kiến trái chiều về việc cho vay repo cổ phiếu, trước xu hướng ngân hàng đẩy mạnh bơm vốn cho các công ty chứng khoán, một phần là để tận dung xu thế cho vay cầm cố cổ phiếu. Có người cho rằng, cho vay không có tài sản đảm bảo là rất rủi ro, vì các ngân hàng đã quen với việc “sổ đỏ làm đầu câu chuyện” khi muốn nói tới chuyện vay vốn.

Ý kiến khác cho rằng, việc cho vay repo cổ phiếu là rất tiện lợi, vì trường hợp xấu nhất thì công ty chứng khoán có thể bán ra cổ phiếu đó để thu hồi nợ. Thực tế, có những khoản cho vay repo thực hiện vào những năm đầu thập niên trước mà sau đó giá trị của cổ phiếu được cầm cố giảm mạnh và cần vài năm hay thậm chí 10 năm (với đại sóng chứng khoán 2020-2021) giá trị lượng cổ phiếu cầm cố đó mới phục hồi.

Vậy, làm thế nào để hạn chế rủi ro cho vay repo cổ phiếu?

Với các công ty chứng khoán, ở đây là bên cho vay, điều cần nhất, từ những bài học trong quá khứ, là phải có một hệ thống kiểm soát rủi ro (trực thuộc ban điều hành), hệ thống kiểm toán nội bộ (trực thuộc hội đồng quản trị), có năng lực (để nhìn nhận ra rủi ro) và hoạt động đúng chức năng giám sát. Nhưng hệ thống này không nên tồn tại chỉ để đáp ứng về mặt yêu cầu phải có, mà cần có thực quyền.

Đây là điều mà một số ngân hàng đã làm rất tốt. Hệ thống kiểm toán nội bộ của các ngân hàng là một hệ thống mạnh, có tiếng nói trọng lượng trong việc giám sát hoạt động của ban điều hành và báo cáo với hội đồng quản trị. Thậm chí có ngân hàng, kiểm toán nêu ra một loạt kiến nghị với chi nhánh hay đơn vị trực thuộc; nếu chi nhánh/đơn vị trực thuộc không hoàn thiện các kiến nghị đó thì trưởng chi nhánh sẽ bị xem xét về chức vụ.

Tất nhiên, so sánh là khập khiễng, vì các công ty chứng khoán có quy mô nhỏ hơn so với ngân hàng, nên khó có đủ nguồn lực để duy trì một đội ngũ kiểm toán đủ lớn để giám sát. Nhưng hiện tại, quy mô của các công ty chứng khoán ngày càng mở rộng, vốn hóa ngày càng tăng. Ví dụ như CTCP Chứng khoán SSI hiện có vốn hóa tương đương với một ngân hàng tầm trung, nên càng cần xây dựng một hệ thống quản trị rủi ro và hệ thống kiểm toán xứng tầm, để kiểm soát hoạt động một cách hiệu quả, trong một môi trường kinh doanh đầy rủi ro và nhiều biến động như hiện tại.

Thực tế, nếu xét về năng lực quản trị rủi ro, các công ty chứng khoán còn có lợi thế hơn, vì mỗi công ty đều có một đội ngũ phân tích tài chính vi mô và vĩ mô hùng hậu, với nhiều nhân sự có năng lực cao và phạm vi hoạt động của các công ty chứng khoán nhỏ hơn ngân hàng.

Bộ phận phân tích có thể kết hợp với bộ phận quản lý rủi ro để nhận diện các rủi ro với nguồn vốn của công ty và các tài sản đảm bảo là cổ phiếu, đặc biệt là rủi ro về kinh doanh và rủi ro thị trường. Nói để thấy, các công ty chứng khoán bây giờ đủ năng lực để quản trị rủi ro hoạt động cho vay repo, quan trọng là có muốn hay không; bởi vì hiện tại, các công ty chứng khoán không chịu nhiều chế tài như các ngân hàng. Các ngân hàng không chỉ là một doanh nghiệp hoạt động kiếm lời mà còn có vai trò quan trọng trong an ninh tiền tệ, nên bị ràng buộc bởi hàng trăm nghị định và thông tư cũng như chịu sự giám sát chặt chẽ của Ngân hàng Nhà nước.

Ví dụ đáng hoan nghênh là việc CTCP Chứng khoán Vietcap đã thuyết minh khá rõ ràng về các khoản đi vay và trái phiếu đã phát hành, trong báo cáo soát xét bán niên do một công ty Big 4 về dịch vụ chuyên nghiệp thực hiện. “Công ty không có khoản vay hoặc trái phiếu phát hành nào đến hạn nhưng chưa thanh toán” là lời thuyết minh giúp giải tỏa phần nào lo ngại của các nhà đầu tư, trước làn sóng vay và phát hành trái phiếu của các công ty chứng khoán.

Với bên đi vay, việc cho vay repo cổ phiếu phát triển cũng là một tín hiệu đáng mừng đối với các công ty cần vốn. Một số công ty than phiền về việc họ không thể tiếp cận được vốn, vì không có tài sản đảm bảo. Vậy thì có 2 cách: một là tìm đến những nhà đầu tư thiên thần, hai là các doanh nghiệp hãy biến cổ phần của mình thành một loại tài sản, thông qua việc niêm yết trên sàn chứng khoán, dù đây là một quá trình, để có thể vay nợ bằng cách cầm cố cổ phiếu. Bên cạnh những kế hoạch kinh doanh sáng suốt và bền vững, các công ty niêm yết cũng cần tuân thủ nghiêm ngặt quy định của cơ quan điều hành chứng khoán, để nhà đầu tư, cổ đông và bên cho vay nắm rõ, thông qua việc chăm chút các báo cáo tài chính, báo cáo thường niên... phát triển một hệ thống quản trị doanh nghiệp hiệu quả và minh bạch.

Ngoài các báo cáo theo luật định, Công ty cần cung cấp báo cáo tháng, những cuộc gặp gỡ nhà đầu tư hàng quý, để góp phần giúp nhà đầu tư, cổ đông, các công ty chứng khoản hiểu hơn về hoạt động của doanh nghiệp. Khi công chúng càng hiểu rõ về một doanh nghiệp cụ thể, có thể đào sâu phân tích về doanh nghiệp đó, cùng với những phân tích về thị trường, sẽ giúp kiểm soát được rủi ro.