Chuyên gia Vietcap: VN-Index đạt 1,500 vào cuối năm 2025, khối ngoại sẽ chưa quay lại trong quý 1

Chuyên gia Vietcap: VN-Index đạt 1,500 vào cuối năm 2025, khối ngoại sẽ chưa quay lại trong quý 1

Trong webinar “Bức tranh kinh tế và triển vọng thị trường 2025” tổ chức ngày 26/12, các chuyên gia phân tích của Công ty Chứng khoán Vietcap (VCI) đã có những dự báo về vĩ mô, thị trường chứng khoán và chỉ ra chủ đề đầu tư cho năm 2025 sắp tới.

VN-Index có thể lên 1,500

Trong chương trình, ông Vũ Minh Đức – Phó Giám đốc Phòng Nghiên cứu và Phân tích Chứng khoán Vietcap nhận định PE của thị trường Việt Nam vào khoảng 15 lần, thấp hơn một ít so với trung vị 10 năm. Định giá PB rơi vào khoảng 1.7 lần, ở mức thấp hơn 1 độ lệch chuẩn so với trung vị 10 năm. PE của VN-Index đang thấp hơn SET của Thái Lan, JCI của Indonesia. PE dự phóng 12 tháng tới với lợi nhuận doanh nghiệp tăng 20% - 23% vào khoảng 10.5 lần. Định giá thị trường đang hấp dẫn trên quan điểm đầu tư giá trị. Dựa vào các yếu tố cơ bản, kỳ vọng VN-Index có thể đạt 1,500 điểm vào cuối năm 2025.

Định giá thị trường chứng khoán Việt Nam. Ảnh chụp màn hình

|

Xét theo phân tích kỹ thuật dài hạn, VN-Index đang vận động trong một kênh tăng giá dài hạn bắt đầu từ tháng 11/2022 và duy trì tới hiện tại. Trong kịch bản cơ bản đi ngang tích lũy ở 1,360 - 1,370 điểm. Sau đó có thể có nhịp điều chỉnh nhưng vẫn sẽ bám theo kênh này để đi lên.

Năm 2025 là năm biến động của chứng khoán nói chung và Việt Nam nói riêng. Nếu thị trường nâng hạng sớm vào tháng 3 thu hút dòng tiền lớn, VN-Index sẽ vượt 1,370 để lên 1,500 điểm.

Trong kịch bản Tổng thống Donald Trump đưa các chính sách thuế gây bất lợi thì thị trường có thể giảm điểm và giảm về cận dưới của kênh song song dài hạn, vào khoảng 1,150 điểm.

Khối ngoại sẽ quay lại vào nửa cuối năm

Ông Đức nhận định khối ngoại vẫn sẽ bán ròng trong quý 1/2025 vì 2 yếu tố chính là bất ổn địa chính trị toàn cầu tạo ra môi trường đầu tư rủi ro, dòng vốn sẽ chảy về các thị trường an toàn hơn. Có thể ví thị trường cận biên là cổ phiếu penny, thị trường mới nổi là Mid Cap và thị trường phát triển là bluechip. Dòng tiền né tránh rủi ro sẽ chuyển dịch dần từ cổ phiếu penny, Mid Cap sang bluechip.

Thứ hai, thị trường kỳ vọng ông Trump lên làm tổng thống thì sẽ thúc đẩy kinh tế Mỹ kéo theo dòng tiền đầu tư đón đầu tăng trưởng kinh tế Mỹ.

Câu hỏi là dòng vốn đảo chiều về Việt Nam khi nào? Khi mức tăng của thị trường Mỹ chững lại thì sẽ phân bổ lại dòng vốn đầu tư sang các thị trường khác. Bất ổn địa chính trị sẽ giảm bớt giúp cho môi trường đầu tư an toàn hơn giúp dòng vốn về lại các thị trường rủi ro.

Về mặt nội tại, nâng hạng thị trường sẽ giúp Việt Nam trở thành cổ phiếu Mid Cap cộng với tăng trưởng lợi nhuận tốt làm định giá sẽ hấp dẫn. Như vậy khoảng nửa sau 2025 thì dòng tiền ngoại sẽ đảo chiều.

3 chủ điểm đầu tư cho 2025

Bộ phận phân tích của Vietcap đã đưa ra 3 chủ đề đầu tư cho năm 2025 bao gồm:

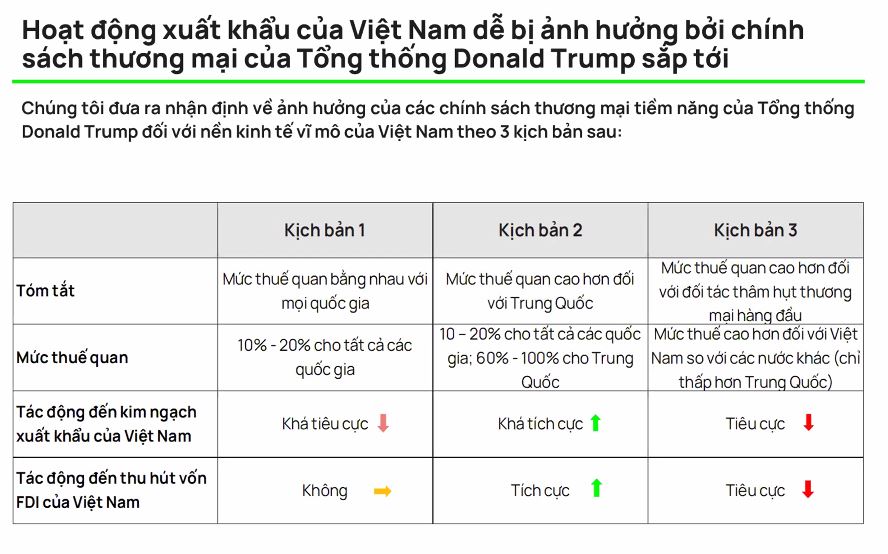

Thứ nhất, chính sách thuế và ảnh hưởng của nhiệm kỳ Tổng thống Donald Trump. Theo đó, Vietcap đưa ra 3 kịch bản ảnh hưởng của chính sách thương mại tiềm năng của Tổng thống Donald Trump đối với kinh tế Việt Nam. Trong kịch bản thứ nhất, Mỹ áp mức thuế quan bằng nhau với mọi quốc gia (10% - 20%), kim ngạch xuất khẩu Việt Nam sẽ khá tiêu cực nhưng không tác động tới thu hút vốn FDI. Với kịch bản thứ hai, Trung Quốc chịu mức thuế quan cao hơn so với các nước, Việt Nam sẽ hưởng lợi về xuất khẩu và thu hút vốn FDI.

Kịch bản xấu nhất là kịch bản 3 là Mỹ đánh thuế cao với các quốc gia thâm hụt thương mại hàng đầu trong đó có Việt Nam. Chính sách này sẽ làm giảm lợi thế cạnh tranh hàng hóa của Việt Nam ở Mỹ.

Trong 2 kịch bản đầu, Vietcap đánh giá các các ngành: Công nghệ, cá tra xuất khẩu, bật động sản khu công nghiệp. Mặt khác, biến động không rõ ràng là từ khóa cho nhiệm kỳ của tổng thống Trump. Nhà đầu tư có thể phòng thủ với các ngành: tiêu dùng thiết yếu, điện, nước.

Ngoài ra, ở kịch bản thứ hai, Việt Nam sẽ hưởng lợi từ chính sách thương mại của Mỹ làm sự tích cực lan tỏa rộng và tích cực nhất là ngân hàng, tiêu dùng, bán lẻ

Nguồn: Vietcap

|

Chủ đề thứ hai là Việt Nam đẩy mạnh phát triển hạ tầng. Kế hoạch vĩ mô giai đoạn 2026 – 2030 nới trần thâm hụt ngân sách lên 5% cho thấy nhiều dư địa tăng đầu tư công. Kèm theo đó nỗ lực cũng thể hiện qua chiều dài đường cao tốc Việt Nam, giải ngân cho các dự án trọng điểm.

Chủ đề 3 là triển vọng nâng hạng thị trường chứng khoán. Theo chuyên gia Vietcap, nếu giải pháp giao dịch không ký quỹ (non pre-funding) không có lỗi trọng yếu, kịch bản cơ sở là tháng 9 FTSE sẽ nâng hạng thị trường. Kịch bản tích cực hơn là trong tháng 3.

Khi thị trường được nâng hạng thì sẽ có khoảng 500 - 700 triệu USD từ ETF giải ngân cho các cổ phiếu thuộc rổ FTSE mới nổi, chủ yếu là các cổ phiếu vốn hóa lớn.

Lợi ích từ nâng hạng không chỉ đến từ dòng tiền ETF mà còn đến từ dòng tiền P note (chứng chỉ đầu tư thông qua các ngân hàng). Đây là dòng vốn nóng và có quy mô lớn. Thêm nữa là dòng vốn từ các quỹ đầu tư giá trị, các cổ phiếu vốn hóa lớn, có thanh khoản cao sẽ là điểm đến của các quỹ đầu tư này.

Một yếu tố khác là thanh khoản thị trường, sản phẩm chứng khoán sẽ nới rộng do đó ngành chứng khoán, ngân hàng sẽ được hưởng lợi. Giá trị giao dịch bình quân có thể sẽ lên mức hơn 1 tỷ USD trong năm 2025. Định giá hấp dẫn cũng là yếu tố thúc đẩy thanh khoản gia tăng. Khi thanh khoản gia tăng thì các công ty chứng khoán có thị phần khách hàng ngoại lớn sẽ hưởng lợi nhiều hơn.

- 10:35 27/12/2024