Tỷ lệ bao phủ nợ xấu của các ngân hàng tiếp tục cải thiện

Tỷ lệ bao phủ nợ xấu của các ngân hàng tiếp tục cải thiện

Quyết định ngưng gia hạn Thông tư 02 về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, đặt ra nhiều câu hỏi về áp lực mà các ngân hàng sẽ đối mặt khi chính sách này chấm dứt. Tuy nhiên, số liệu báo cáo tài chính quý 4 cho thấy, các ngân hàng đã chủ động gia tăng trích lập dự phòng rủi ro tín dụng, trong khi diễn biến nợ xấu có dấu hiệu ổn định hơn, từ đó góp phần cải thiện tỷ lệ bao phủ.

Trong suốt năm 2023 và đầu năm 2024, Thông tư 02 đóng vai trò quan trọng trong việc cơ cấu lại các khoản nợ và giãn thời gian trả nợ, giúp ngân hàng có thêm dư địa để xử lý nợ xấu. Đồng thời, cũng góp phần giảm bớt áp lực cho các ngân hàng trong tăng trưởng tín dụng trước bối cảnh nợ xấu gia tăng. Tuy nhiên, việc duy trì Thông tư 02 khiến các khoản nợ xấu không được phản ánh đầy đủ trong báo cáo tài chính. Điều này làm giảm tính minh bạch trong việc đánh giá chất lượng tài sản và mức độ rủi ro tín dụng của mỗi ngân hàng.

Đến cuối năm 2024, Thông tư 02 chính thức hết hiệu lực. Khi báo cáo tài chính quý 4 được công bố, có thể thấy nhiều ngân hàng đã đẩy mạnh trích lập dự phòng trong nửa cuối năm, đồng thời tốc độ hình thành nợ xấu cũng được kiểm soát chặt chẽ hơn so với năm 2023. Những yếu tố này giúp củng cố tính khả thi của quyết định không tiếp tục gia hạn Thông tư 02, thể hiện chất lượng tài sản của các ngân hàng đã được củng cố đáng kể so với giai đoạn trước.

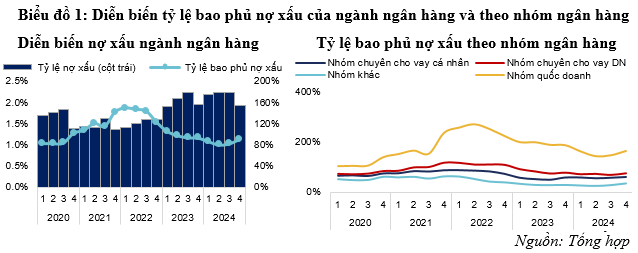

Đánh giá nợ xấu và mức bao phủ nợ xấu của ngành ngân hàng

Dữ liệu từ báo cáo tài chính quý 4 cho thấy, ngành ngân hàng đã có những cải thiện trong việc kiểm soát nợ xấu. So sánh với giai đoạn 2022-2023, tốc độ hình thành nợ xấu đã giảm rõ rệt. Cụ thể, trong năm 2022, nợ xấu tăng gần 36% so với năm trước, năm 2023 mức tăng tiếp tục lên đến 45%. Tuy nhiên, đến năm 2024, tốc độ tăng trưởng nợ xấu đã bắt đầu hạ nhiệt, chỉ còn 15.85%.

Diễn biến nợ xấu phức tạp trong năm 2023 – nửa đầu năm 2024 đặt ra bài toán khó cho các ngân hàng khi phải cân đối giữa tăng trưởng tín dụng và kiểm soát rủi ro. Tuy nhiên, nhờ Thông tư 02, các ngân hàng có thêm thời gian để xử lý nợ xấu và duy trì khả năng cho vay trong năm 2024. Đến cuối quý 4/2024, tỷ lệ nợ xấu đã giảm nhẹ xuống 1.93%. Bên cạnh đó, trong năm 2024, các ngân hàng đã trích lập thêm 133,237 tỷ đồng trong tổng chi phí dự phòng rủi ro tín dụng, tăng 8.1% so với năm trước, trong khi năm 2022-2023 chỉ tăng lần lượt -0.8% và 2.6%. Tỷ lệ bao phủ nợ xấu toàn ngành cũng diễn biến tích cực, đạt mức 91% vào cuối năm.

Xét theo nhóm ngân hàng, khối ngân hàng quốc doanh có mức bao phủ nợ xấu tốt hơn hẳn so với các ngân hàng tư nhân. Trong nửa đầu năm 2024, tỷ lệ bao phủ nợ xấu của nhóm này giảm mạnh từ 188.46% xuống 144.53% nhưng đã phục hồi lên 165.44% vào cuối năm, tương đương với việc bổ sung hơn 24,000 tỷ đồng chi phí dự phòng trong quý 3 và quý 4. Trong khi đó, các ngân hàng tư nhân có xu hướng đi ngang, với tỷ lệ bao phủ nợ xấu của nhóm chuyên cho vay doanh nghiệp đạt 76.08%, nhóm cho vay cá nhân đạt 61.84%, còn nhóm ngân hàng thương mại khác duy trì mức dưới 50%, đến cuối năm 2024 chỉ nhích nhẹ lên 35.24%.

Diễn biến mức bao phủ nợ xấu của từng ngân hàng

Việc không gia hạn Thông tư 02 sẽ có mức độ tác động khác nhau đến từng ngân hàng. Các ngân hàng có bộ đệm dự phòng lớn và nền tảng tài chính vững chắc sẽ ít chịu tác động hơn, trong khi những ngân hàng có tỷ lệ bao phủ nợ xấu thấp dự kiến sẽ chịu áp lực trích lập thêm chi phí dự phòng rủi ro tín dụng trong thời gian sắp tới.

Các ngân hàng quốc doanh có mức bao phủ nợ xấu tốt nhất hệ thống. Đến cuối tháng 6/2024, mức bao phủ nợ xấu của các ngân hàng trong nhóm giảm từ 20% đến 50% so với cuối năm 2023. Đến quý 4/2024, VCB và CTG cho thấy mức bao phủ nợ xấu cải thiện, gần như về lại mức cuối năm 2023 khi đạt lần lượt 223.3% và 170.7%. Trong khi BID vẫn có mức bao phủ nợ xấu khá thấp so với giai đoạn 3 năm gần đây.

Đối với nhóm chuyên cho vay doanh nghiệp, đa số duy trì tỷ lệ bao phủ nợ xấu ổn định so với cuối năm 2023. Trong nhóm, MBB ghi nhận tỷ lệ bao phủ nợ xấu trước bối cảnh tốc độ hình thành nợ xấu nhanh, duy trì ở mức 1.60% trong giai đoạn 2023-2024, cao hơn mức 1.10% của 5 năm trước đó.

Nhóm ngân hàng bán lẻ có diễn biến ổn định hơn. Tuy nhiên, ACB ghi nhận mức bao phủ nợ xấu so với cùng kỳ trước bối cảnh nợ xấu tại cuối 2024 tăng gần 47% so với 2023. Điều này một phần liên quan đến việc ngân hàng mở rộng danh mục cho vay sang đối tượng doanh nghiệp vừa và lớn thay vì đối tượng doanh nghiệp SME như các giai đoạn trước. Đối với trường hợp của TPB, đã gia tăng mạnh chi phí dự phòng trong năm 2023 (+114% so với 2022), đồng thời trong năm 2024, ngân hàng tập trung xử lý nợ xấu với quy mô nợ xấu giảm 9.5% so với 2023. Do đó, TPB cho thấy mức bao phủ nợ xấu tăng rõ rệt, tại cuối 2024 là 81.3%.

Nguồn: Tổng hợp

|

Trong khi đó, nhóm NHTM khác tích cực tăng trích lập dự phòng, nhưng chất lượng mức bao phủ nợ xấu vẫn còn nhiều vấn đề. Đáng chú ý, 7/11 ngân hàng trong nhóm này có tỷ lệ bao phủ nợ xấu dưới 50%. Sự kết thúc Thông tư 02 sẽ đặt áp lực lớn lên các ngân hàng có tỷ lệ bao phủ nợ xấu thấp, đặc biệt là những ngân hàng BVB, PGB và NVB, khi chi phí dự phòng rủi ro tín dụng đã tăng từ 80% đến 120% trong năm 2024. Đây có thể là khu vực mà Ngân hàng Nhà nước sẽ cần dành sự quan tâm trong việc kiểm soát chất lượng nợ xấu tiềm tầng phát sinh trong giai đoạn tới. Nhóm ngân hàng quy mô nhỏ này đã tăng trưởng tín dụng đột biến trong hai quý cuối năm 2024 rất nhiều, nhưng cũng không loại trừ khả năng khoản nợ trong đó được cơ cấu chuyển dịch nợ từ các ngân hàng khác. Nếu trong giai đoạn tới mà năng lực tài chính của những doanh nghiệp này không được cải thiện thì những tiềm ẩn nợ xấu phát sinh từ khu vực này là rất đáng kể.

Việc ngừng gia hạn Thông tư 02 là một quyết định hợp lý, đa số các ngân hàng cũng đã có sự chuẩn bị thông qua việc tăng cường trích lập dự phòng trong hai quý cuối năm 2024. Chính sách này đã giúp các ngân hàng có thêm thời gian để xử lý nợ xấu và củng cố năng lực tài chính. Thúc đẩy các ngân hàng nâng cao năng lực quản trị rủi ro, đảm bảo tính minh bạch trong báo cáo tài chính của ngân hàng, từ đó cũng góp phần cải thiện chất lượng lợi nhuận của ngân hàng và niềm tin của nhà đầu tư.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

- 08:00 27/02/2025