Viễn cảnh vận tải biển container 2025

Viễn cảnh vận tải biển container 2025

Vận tải biển container toàn cầu đứng trước một năm 2025 dường như không chắc chắn và khó đoán định với nhiều yếu tố chủ quan lẫn khách quan ảnh hưởng đan xen lên cung - cầu - giá cước vận tải và chuỗi cung ứng trên thế giới.

2025 là năm của MSC, hãng vận tải biển container lớn đầu tiên không có liên minh! |

2024, một năm nhìn lại...

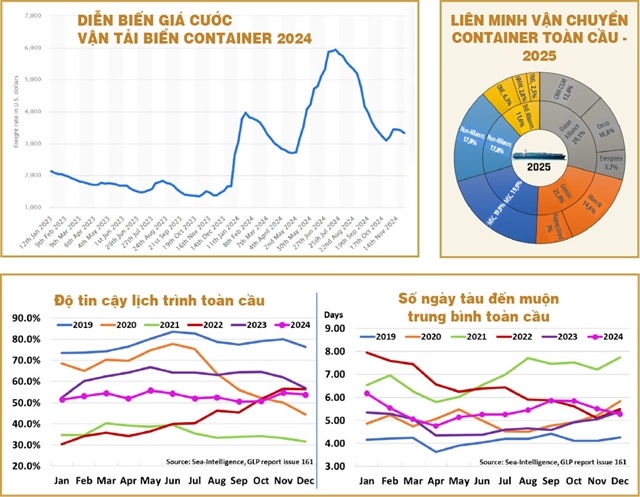

2024 đánh dấu một năm giá cước tăng cao trở lại ngoài dự kiến cho các hãng vận tải biển container trên các tuyến hải hành thuộc hành lang thương mại Á - Âu/Địa Trung Hải và Á - Bắc Mỹ. Theo số liệu của Statista, từ mức đáy 1.342 đô la Mỹ cho một container 40’ foot (ngày 26-10-2023), giá cước đã bật cao trở lại với đỉnh cước trên 5.900 đô la Mỹ (tháng 6-2024) và giảm xuống mức 3.331 đô la Mỹ (ngày 28-11-2024).

Nguyên nhân chính đến từ các điểm tắc nghẽn địa chính trị (kênh đào Suez với khủng hoảng Biển Đỏ), biến đổi khí hậu (kênh đào Panama) dẫn đến tắc nghẽn dây chuyền một số cảng lớn ở châu Á, châu Âu và Mỹ trên hành lang Đông - Tây. Báo cáo của Linerlytica cho thấy, “Chỉ số ùn tắc cảng toàn cầu (Global port congestion indicator) chạm mốc 2 triệu TEU, chiếm 6,8% đội tàu toàn cầu”.

Cung sẽ tiếp tục tăng trong năm 2025

Về mặt chủ quan, mặc dù các hãng tàu cố gắng trì hoãn các hợp đồng đóng tàu mới để kiểm soát nguồn cung, cung thực tăng từ số lượng tàu đóng mới trong năm 2024 là 3,1 triệu TEU, nhiều hơn so với dự báo năm ngoái là 2,95 triệu TEU (tăng 150.000 TEU).

Năm nay, số lượng tàu đóng mới được giao theo kế hoạch dự kiến có tổng sức chở là 1,9 triệu TEU, ít hơn so với dự báo năm ngoái là 2,26 triệu TEU (giảm 360.000 TEU). Tuy nhiên, con số này tương đương với 6,3% tăng trưởng cho tổng cung mới (30 triệu TEU). Tốp 12 hãng tàu hàng đầu đồng loạt tăng sức chở, trên 7% tăng trưởng. Đặc biệt hãng MSC tăng vượt trội đến 692.000 TEU, đạt 12,3%.

|

Với cấu trúc liên minh mới hợp tác linh hoạt tuyến dịch vụ và việc tái cấu trúc mạng lưới hải hành đa dạng như trên, các nhà xuất nhập khẩu sẽ có nhiều lựa chọn hơn cho từng mặt hàng và nhu cầu vận chuyển khác nhau của mình. Tuy nhiên, độ tin cậy lịch trình của hai mô hình mới Hub-and-Spoke và Direct connection sẽ cần có thời gian kiểm chứng trong một môi trường bất định như hiện nay. |

Nhìn lại xu hướng năm năm qua kể từ khi đại dịch Covid-19, tổng cung trên thị trường có chiều hướng tăng mạnh.

Về cỡ tàu, số liệu của Alphaliner cho thấy 90% (1,9 triệu TEU) tàu đóng mới có sức chở 5.000 TEU trở lên. Số lượng cỡ tàu lớn (15.000-18.000 TEU) là 55 chiếc và siêu lớn (trên 18.000 TEU) là chín chiếc. Điều này cho thấy tình trạng tăng cung chủ yếu ở tuyến vận chuyển đường dài Á - Bắc Mỹ và Á - Âu thuộc hành lang Đông - Tây.

Liệu nguồn cung tăng có làm giá giảm?

Trong một diễn biến gần đây, theo The Loadstar, khủng hoảng Biển Đỏ có dấu hiệu hạ nhiệt khi tổ chức Houthis xác nhận sẽ ngừng tấn công tàu không thuộc sở hữu của Israel và tàu không treo cờ Israel theo sau lệnh ngừng bắn và trao đổi con tin ở dải Gaza.

Điều gì sẽ xảy ra nếu tuyến hải hành qua kênh đào Suez được phục hồi hoàn toàn?

Hãng tư vấn Drewry dự báo cung tải trọng sẽ vượt cầu 25% (khoảng 1,8 triệu TEU).

Xeneta, một nền tảng hàng đầu về giá cước vận tải biển và hàng không, nhận định rằng giá cước sẽ giảm 11% so với giá trong năm 2024 cộng hưởng với tỷ trọng cầu dự báo tăng trong năm 2025, và sự phục hồi này sẽ dẫn đến sự hỗn loạn về kế hoạch khai thác khi lịch tàu các hãng đồng loạt thay đổi.

Tuy nhiên, về mặt khách quan, hơn một năm qua cho đến nay các hãng tàu vẫn duy trì phần lớn các tuyến hàng hải vòng qua mũi Hảo Vọng.

|

Theo số liệu “Tắc nghẽn cảng container toàn cầu tháng 1-2025” của Linerlytica (Global Containership Port Congestion), tình trạng tắc nghẽn các cảng chính trên hành lang thương mại Đông Tây (Âu - Á - Mỹ) đang dẫn đầu danh sách trong tổng số gần 30 cảng chính toàn cầu đang bị tắc nghẽn. Tốp 10 gồm có bốn cảng ở Trung Quốc (Shanghai, Ningbo, Shenzhen, Qingdao với 223 tàu thả neo chờ cầu); bốn cảng châu Âu (Rotterdam, Hà Lan; Antwerp, Bỉ; Le Havre, Pháp; và Algeciras, Tây Ban Nha với 66 tàu); và hai cảng bờ Đông Mỹ (Savannah và Charleston, với 25 tàu). Nguyên nhân chính đến từ điều kiện khí hậu không thuận lợi và lượng hàng tăng cao trước Tết Âm lịch, làm ảnh hưởng đến 3,3 triệu TEU sức chở hay 10,5% số tàu.

Liệu thực trạng nghẽn cảng có tiếp tục xu hướng của năm 2024 làm giá cước duy trì ở mức cao, việc khai thác tàu kém hiệu quả và chuỗi cung ứng toàn cầu gặp thách thức?

Blank sailing (hủy chuyến) đã trở thành một hiện tượng bình thường trong vận tải biển container toàn cầu do những nguyên nhân khách quan và chủ quan những năm qua. Theo Flexport, blank sailing trong năm 2024 được duy trì ở mức khá cao (15-20%), đặc biệt ở tuyến thương mại Á - Âu do khủng hoảng Biển Đỏ và tắc nghẽn một số cảng chính ở hai châu lục này. Blank sailing vẫn sẽ là công cụ hữu hiệu để hãng tàu kiểm soát nguồn cung trong những thời điểm cầu giảm làm giá trên thị trường luôn có xu hướng không ổn định.

Hãng tàu tái cấu trúc, thách thức cho chuỗi cung ứng toàn cầu

Năm 2025 đánh dấu tiếp một cột mốc tiếp tục tái cấu trúc trong suốt lịch sử gần 30 năm qua. Ngoại trừ Liên minh Ocean vẫn duy trì như cũ; Hapag-Lloyd rời Liên minh THE để kết hợp với Maersk tạo thành Liên minh Gemini Cooperation (tháng 2-2025); Liên minh THE với ba thành viên còn lại đã làm mới với thương hiệu Premier (tháng 9-2024).

Đặc biệt, MSC sẽ là hãng vận tải biển container lớn đầu tiên không có liên minh (major alliance-free carrier) chiếm thị phần lên đến 19,9%, tương đương một liên minh với sức chở đứng thứ 3 chỉ sau liên minh Ocean và Gemini. Hãng tàu container Thụy Sỹ lớn nhất thế giới này hoạt động độc lập nhưng sẽ hợp tác đổi chỗ (slot exchange cooperation) trên chín tuyến thương mại Á - Bắc Âu và Á - Địa Trung Hải với Liên minh Premier; ký thỏa thuận đổi chỗ và chia sẻ tàu (slot swap/vessel sharing agreement, VSA) trong ba năm với hãng tàu ZIM cho sáu tuyến dịch vụ đi từ châu Á đến bờ Đông và vùng Vịnh Mỹ, bờ Tây Mexico, các cảng vùng Carribe; để bù đắp những tuyến hải hành mất đi cho cả hai bên (tháng 2-2025).

Sự xáo trộn các liên minh dẫn đến sự xáo trộn về năng lực chuyên chở và mạng lưới tuyến hải hành. Điều này sẽ là một thách thức không nhỏ cho các nhà xuất nhập khẩu.

Tái cấu trúc mạng lưới tuyến hải hành

Đầu tháng 2-2025, Gemini Cooperation sẽ đưa vào mô hình khai thác mới, Trục và Nan hoa (Hub-and-Spoke), giảm cảng trung chuyển (Hub) và tăng cường mạng lưới tàu con (Feeder) tỏa đi nhiều cảng đi và đến (Spoke). Đối lập với mô hình của Gemini, cũng vào tháng 2 năm nay, MSC sẽ trình làng mạng lưới Đông/Tây độc lập với chiến lược nối trực tiếp (Direct connection) với hứa hẹn các cặp cảng ghé trực tiếp (direct port pairs) lên đến 1.900 kết nối không qua cảng trung chuyển (transshipment hub). Hai liên minh còn lại thì vẫn tiếp tục khai thác mô hình truyền thống Point-to-Point (P2P, Điểm nối Điểm).

Với cấu trúc liên minh mới hợp tác linh hoạt tuyến dịch vụ và việc tái cấu trúc mạng lưới hải hành đa dạng như trên, các nhà xuất nhập khẩu sẽ có nhiều lựa chọn hơn cho từng mặt hàng và nhu cầu vận chuyển khác nhau của mình. Tuy nhiên, độ tin cậy lịch trình (schedule reliability) của hai mô hình mới Hub-and-Spoke và Direct connection sẽ cần có thời gian kiểm chứng trong một môi trường bất định như hiện nay.

Độ tin cậy lịch trình liệu có được cải thiện?

Theo Sea-Intelligence, kết quả tàu chạy đúng lịch trình trong năm 2024 ở mức khá thấp, từ 50-55% (trung bình trễ 5,28 ngày) so với số liệu năm 2023. Kết quả theo dõi sáu năm qua cho thấy độ tin cậy lịch trình vẫn chưa phục hồi sau đại dịch mà còn có xu hướng thấp hơn.

Bước sang năm 2025, với những điểm đứt gãy như Biển Đỏ/kênh đào Suez/kênh đào Panama, biến đổi khí hậu với hạn hán, bão lũ ngày càng phức tạp, tình trạng nghẽn cảng trên diện rộng, và những căng thẳng địa chính trị tăng cao như hiện nay về mặt khách quan; việc thay đổi liên minh và thay đổi cấu trúc mạng lưới tuyến hải hành về mặt chủ quan; cải thiện được độ tin cậy lịch trình của các hãng tàu là một thách thức không hề nhỏ, đặc biệt là mục tiêu trên 90% của Gemini Cooperation dường như là bất khả thi.

Tổ chức xếp hạng tín dụng Fitch Ratings đã thay đổi đánh giá về triển vọng vận tải container toàn cầu năm 2025 từ “xấu đi” (deteriorating) sang “ổn định” (stable) do có sự cải thiện của thị trường tàu dầu và tàu hàng rời. Tuy nhiên, “Vận tải biển vẫn là một trong những lĩnh vực dễ bị ảnh hưởng bởi các xung đột địa chính trị nhất do nhiều điểm tắc nghẽn trên các tuyến thương mại quan trọng, vai trò quan trọng của ngành này trong chuỗi cung ứng toàn cầu và khả năng điều chỉnh năng lực hiệu quả trong ngắn hạn còn hạn chế”.

Nguyễn Bảo Quốc

- 07:00 18/02/2025