Theo dõi SAB, DP3 và DGC?

Theo dõi SAB, DP3 và DGC?

Các công ty chứng khoán (CTCK) khuyến nghị mua SAB vì đang hồi phục từ nền thấp; theo dõi DP3 vì có động lực tăng trưởng dài hạn từ nhà máy mới; mua DGC vì tiềm năng từ việc mở rộng khu vực khai thác để gia tăng nguồn cung quặng.

Mua SAB với giá mục tiêu 61,700 đồng/cp

CTCK Mirae Asset Việt Nam (MAS) đánh giá thương vụ sáp nhập CTCP Bia Sài Gòn Bình Tây (Sabibeco) - sở hữu 6 nhà máy bia với công suất 610 triệu lít/năm, giúp Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB) nâng công suất thêm 25.4% đạt 3.01 tỷ lít/năm đưa Sabeco vượt qua Heineken về quy mô sản xuất, bổ sung vào danh mục sản phẩm thương hiệu bia Sagota - dòng bia không cồn đầu tiên tại Việt Nam.

Mặt khác, xu hướng chuyển dịch sang tiêu dùng bia tại nhà, khi các quy định về xử phạt nồng độ cồn càng trở nên nghiêm ngặt hơn sẽ giúp SAB được hưởng lợi nhờ mạng lưới rộng khắp. Ngoài ra, 98% sản phẩm Sabeco thuộc phân khúc phổ thông nên ban hành thuế tiêu thụ đặc biệt có thể mở rộng thị phần từ phân khúc cao cấp nhờ người dân tiết kiệm chi tiêu.

MAS kỳ vọng sản lượng tiêu thụ bia vào năm 2025 sẽ tăng trưởng 5% đạt 4.3 tỷ lít, trong bối cảnh tiêu thụ bia phục hồi chậm vào năm 2024, dựa trên việc người tiêu dùng dần làm quen với nghị định 100 và sự hồi phục sức mua của người tiêu dùng khi nền kinh tế vĩ mô cải thiện.

Doanh thu thuần và lợi nhuận sau thuế của SAB năm 2025 dự báo đạt lần lượt 34,128 tỷ đồng (tăng 7.1%) và 4,822 tỷ đồng (tăng 11.3%), nhờ: 1) biên lợi nhuận gộp cải thiện lên mức 30.3% khi giá lúa mạch đầu vào ở mức thấp, nhưng bù đắp được cho chi phí vỏ nhôm; 2) tỷ lệ chi phí bán hàng và chi phí quản lý trên doanh thu thuần tiếp tục duy trì ở mức 15.4%; 3) sản lượng tiêu thụ bia đạt 1.54 tỷ lít tăng 5.2%; 4) doanh thu tăng 526.1 tỷ đồng khi hợp nhất Sabibeco.

MAS ước tính EPS dự phóng cho năm 2025 đạt 3,755 đồng/cp, tương ứng với mức P/E dự phóng ở mức 13.9 lần, thấp hơn trung bình 5 năm gần đây. MAS đánh giá tích cực cho SAB vì: 1) cổ phiếu phòng thủ với dòng tiền ổn định; 2) lợi suất cổ tức cao, đạt 7% so với thị giá; 3) cải thiện biên lợi nhuận, và bổ sung công suất khi sáp nhập; 4) gia tăng thị phần lên 35.9% trong năm 2025.

Vì vậy, MAS khuyến nghị mua SAB với giá mục tiêu 61,700 đồng/cp.

Xem thêm tại đây

Theo dõi DP3 với giá mục tiêu 63,500 đồng/cp

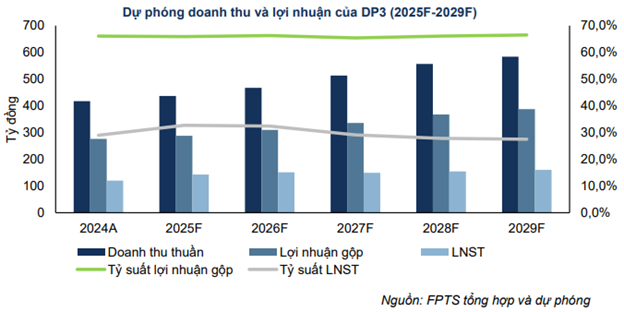

CTCK FPT (FPTS) dự phóng doanh thu trong năm 2025 của CTCP Dược phẩm Trung ương 3 (HNX: DP3) đạt 210 tỷ đồng (tăng 5% so với năm trước) nhờ (1) Tăng trưởng từ sản phẩm Sâm nhung bổ thận TW3 và các sản phẩm thực phẩm chức năng (TPCN) khác; (2) Mở rộng công suất đến từ Nhà máy Dược phẩm TW3 – Tràng Duệ. Trong giai đoạn 2025-2029, doanh thu kênh OTC ước tính tăng trưởng với CAGR khoảng 10.4%/ năm. Cụ thể:

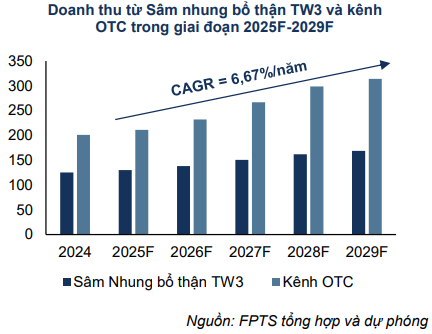

DP3 sở hữu lợi thế cạnh tranh với sản phẩm chủ lực Sâm Nhung Bổ Thận TW3, đóng góp từ 50-60% tổng doanh thu kênh OTC. Trong bối cảnh kinh tế được kỳ vọng phục hồi và nhu cầu sử dụng các sản phẩm chăm sóc sức khỏe có nguồn gốc tự nhiên tăng. Theo thống kê từ Hiệp hội Thực phẩm chức năng Việt Nam (VAFF), tỷ lệ người Việt Nam sử dụng TPCN ước tính đạt 85% dân số vào năm 2027.

Sản phẩm Sâm Nhung bổ thận TW3 (chiếm 30% tổng doanh thu của DP3) và ít gặp áp lực cạnh tranh giá bán với các sản phẩm tương đồng. Trên thị trường hiện có khoảng hơn 20 sản phẩm có cùng chức năng với nhiều mức giá khác nhau. Tuy nhiên, FPTS đánh giá sản phẩm của DP3 có độ nhận diện cao nhất nhờ vào hoạt động quảng cáo trên các phương tiện truyền thông của DP3 từ 2018 và thương hiệu TW3 với kinh nghiệm 60 năm hoạt động sản xuất sản phẩm từ dược liệu.

FPTS kỳ vọng rằng doanh thu từ nhóm sản phẩm Sâm Nhung Bổ Thận sẽ tiếp tục tăng trưởng tích cực, đóng góp vào động lực tăng trưởng cho doanh nghiệp trong những năm tiếp theo. CTCK này ước tính tốc độ tăng trưởng Sâm Nhung bổ thận TW3 sẽ đạt mức CAGR 6.67% trong giai đoạn 2025-2029.

Với sản phẩm Hoạt huyết thông mạch TW3 ước tính thị trường có hơn 30 sản phẩm và nhiều sản phẩm đến từ các thương hiệu lớn và truyền thông mạnh mẽ như Nhất Nhất, Traphaco,.. Ngoài ra, các sản phẩm TPCN khác của DP3 chịu áp lực cạnh tranh từ các sản phẩm tương đồng từ các doanh nghiệp trong nước (từ 70-80% doanh thu ngành TPCN tại Việt Nam đến từ các nhà sản xuất trong nước). FPTS cho rằng doanh thu từ sản phẩm Hoạt huyết thông mạch TW3 và các sản phẩm TPCN khác của DP3 sẽ tăng trưởng chậm lại trung bình 4.5%/ năm trong giai đoạn 2025-2029.

Mặt khác, quy mô doanh thu từ kênh đấu thầu (ETC) của thị trường Dược Việt Nam được dự báo sẽ tiếp tục tăng trưởng ở mức 8.6%/năm trong giai đoạn 2025-2029 do các thay đổi về Luật Bảo hiểm y tế sửa đổi. FPTS cho rằng DP3 cũng sẽ hưởng lợi theo ngành từ nhu cầu khám chữa bệnh tại các cơ sở y tế tăng do (1) tăng trưởng nhờ mở rộng phạm vi bảo hiểm y tế và (2) chính sách siết chặt quản lý việc bán thuốc kê đơn sẽ thúc đẩy nhu cầu khám chữa bệnh tại các cơ sở y tế.

DP3 sở hữu nhà máy Dược phẩm TW3 – Tràng Duệ với tổng công suất 1,100 tấn/năm (tương đương tăng thêm 73% công suất so với nhà máy Nam Sơn), trong đó:

Đối với mảng đông dược, FPTS ước tính từ năm 2027, dây chuyền sản xuất thực phẩm chức năng của Nhà máy Dược phẩm TW3 – Tràng Duệ Giai đoạn 1 sẽ vận hành với công suất tối đa, và đóng góp thêm 13% tổng công suất, tương đương mức tăng thêm 23% doanh thu của DP3 so với giai đoạn 2020-2024. Khi Giai đoạn 2 đi vào hoạt động, tổng công suất sẽ tăng lên 750 tấn/năm (tăng 50% so với tổng công suất của DP3 trước đó), ước tính đến năm 2029 mảng kinh doanh TPCN sẽ đóng góp thêm 40% doanh thu DP3, đây sẽ là kỳ vọng tăng trưởng trong dài hạn của DP3.

Còn với mảng tân dược, FPTS cho rằng, doanh thu từ các sản phẩm mới gồm thuốc nhỏ mắt, nhỏ mũi và hoá mỹ phẩm (350 tấn/năm) của nhà máy Nhà máy Dược phẩm TW3 – Tràng Duệ chưa có đóng góp đáng kể trong doanh thu trong giai đoạn 2025-2029. Do quá trình để nhà máy mới được cấp phép sản xuất thương mại thường mất nhiều thời gian gồm Nghiên cứu và phát triển (R&D); Thử nghiệm lâm sàng và kiểm định chất lượng; Đáp ứng các quy định pháp lý theo thông tư của Bộ Y Tế do đó cần theo dõi thêm về tiến độ.

Với những yếu tố trên, FPTS khuyến nghị theo dõi DP3 với giá mục tiêu 63,500 đồng/cp.

Xem thêm tại đây

Mua DGC với giá mục tiêu 128,139 đồng/cp

CTCK Yuanta Việt Nam (YSVN) cho biết CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) công bố kế hoạch đấu thầu giấy phép khai thác cho các khai trường 20-22-23. Nếu thành công, Công ty có thể khai thác thêm 30 triệu tấn quặng apatit, đảm bảo nguồn cung trong ít nhất 20 năm tới. Tuy nhiên, thời gian triển khai kế hoạch này chưa rõ ràng, và do đó, CTCK này chưa đưa công suất mở rộng tiềm năng của kế hoạch vào mô hình định giá.

Đồng thời, DGC cũng đang có kế hoạch mở rộng khai trường 25 (thêm 11ha) và 19b, dự kiến hoàn thành vào quý 4/2025. Hai khai trường này dự kiến sẽ cung cấp quặng cho DGC trong 5 năm tới.

DGC hiện đang nhập khẩu quặng apatit từ Ấn Độ để bổ sung nguồn cung với mức giá tương đương với giá mua ngoài của các đối thủ cùng ngành. Theo ban lãnh đạo, chất lượng quặng Ấn Độ chỉ phù hợp cho sản xuất phân bón. Tuy nhiên, YSVN cho rằng việc nhập khẩu này vẫn sẽ giúp Công ty giảm thiểu tình trạng thiếu hụt quặng apatit, đồng thời cung cấp thêm nguyên liệu cho sản xuất phân bón trong bối cảnh nguồn cung toàn cầu bị siết chặt do các hạn chế xuất khẩu phân bón từ Trung Quốc và Nga.

Kế hoạch sáp nhập với CTCP Phốt Pho Apatit Việt Nam (PAT) đã bị hủy bỏ. Ban lãnh đạo cho biết quyết định này nhằm 1) tránh chi phí sáp nhập (khoảng 400 tỷ đồng) và 2) giữ lại hai nhà cung cấp (tức DGC và PAT) theo mong muốn của khách hàng. Mặt khác, DGC đang nâng cấp nhà máy để sản xuất ethanol 99%, nguyên liệu cho xăng E5.

Dự án Tổ Hợp Hóa chất Đức Giang Nghi Sơn (CAV) đã khởi công đúng tiến độ (vào ngày 17/02/2025). Theo ban lãnh đạo, Tổng công ty Hóa chất và Dịch vụ Dầu khí - CTCP (PVC) đã ký hợp đồng bao tiêu 30% sản lượng của giai đoạn 1A. Các khách hàng khác cũng đã cam kết mua thêm 20% sản lượng, nâng tổng sản lượng cam kết mua lên 50% công suất.

Còn với dự án Khu dân cư Đức Giang, DGC dự kiến nhận giấy phép xây dựng vào tháng 6/2025. Ban lãnh đạo ước tính doanh thu của dự án sẽ đạt 5 ngàn tỷ đồng (tương đương 51% doanh thu 2024) và lãi sau thuế đạt 1 ngàn tỷ đồng (32% lãi sau thuế 2024). Tuy nhiên, việc cấp phép vẫn chưa chắc chắn và tiến độ hoàn thành dự án chưa rõ ràng, do đó, YSVN không đưa dự án này vào mô hình định giá.

Về tiến độ đại dự án Bauxite – Nhôm, ban lãnh đạo kỳ vọng nhận được giấy phép đầu tư cho giai đoạn 1 vào năm 2025, với việc khởi công vào năm 2026 và đưa vào vận hành thương mại vào năm 2029. Giai đoạn 1 dự kiến mang lại doanh thu 12 ngàn tỷ đồng (tương đương 122% doanh thu năm 2024) và lãi sau thuế từ 3-4 ngàn tỷ đồng (100% lãi sau thuế 2024). DGC đã đề xuất thành lập công ty con chuyên phụ trách dự án này với vốn điều lệ bằng 35% tổng tài sản (khoảng 5.5 ngàn tỷ đồng). Tuy nhiên, thời gian cấp phép, xây dựng và vận hành vẫn chưa chắc chắn, nên YSVN chưa đưa dự án này vào mô hình định giá.

Cuối cùng, DGC có kế hoạch di dời nhà máy ắc quy Tia Sáng về Nam Đình Vũ và chuyển đổi khu đất hiện tại ở Hải Phòng thành dự án nhà ở xã hội với khoảng 1,000 căn hộ và nhà liền kề. Ban lãnh đạo cho biết thêm rằng dự án này chủ yếu nhằm cung cấp chỗ ở cho nhân viên, với lợi nhuận ước tính khoảng 300-500 tỷ đồng. Chi tiết kế hoạch chưa được công bố.

Với những yếu tố trên, YSVN khuyến nghị mua DGC với giá mục tiêu 128,139 đồng/cp.

Xem thêm tại đây

- 11:14 08/04/2025